ドワンゴのバーチャルキャスト関連の発表とカドカワの業績への影響

■本日のドワンゴの発表

本日、ドワンゴが4月からはじめたバーチャルキャストの追加発表を行い、ついに今後の収益の柱として位置付けられる「投げ銭」についても発表しました。発表内容は簡単にまとめると

Vギフト(投げ銭)の実装、8月1日から

無料ツールの提供(S-courtのカスタムキャスト、IVRのVカツ)

ドワンゴとインフィニットループのJV、バーチャルキャスト社の設立、2桁億円の投資をする

というものです。これを受けてビジネスモデルとカドカワの2019年3月期収益へのインプリケーション、他社へのインプリケーションについて簡単に論じたいと思います。

■今回の発表のエッセンス

発表の詳細はニコ動や各メディアの記事を見ていただくとして、収益を考える上でのポイントを整理してみるとこんな感じになるかと思います。

・ツールは2社、無償提供、アイテムやVRM出力など一部有料

・投げ銭はアイテム購入→アイテム投げ→スコア加算→クリエイター奨励プログラムから奨励金として還元という仕組みでスパチャのように金額がハッキリしているわけではなさそう

・通常生放送にも対応する(既存ニコ生へのアップサイド)

・ちくわ大明神

で、ここから想定される事業構造は

ドワンゴの追加売上高:バーチャルキャストとニコ生での投げ銭(一部レベシェア?)、アイテム(レベシェア?)

ドワンゴの追加費用:奨励金支払い、投資(OPEX、CAPEXとも)

ツール会社(S-court、IVR):レベシェア収入?、アイテム、VRMツール収益

ということで、アイテムでかつてのアバター市場、ツールでかつてのクリプトン・フューチャー・メディア的な局所的な収益はありえそうかもと思いつつ、概ね投げ銭で説明できるかと思います。

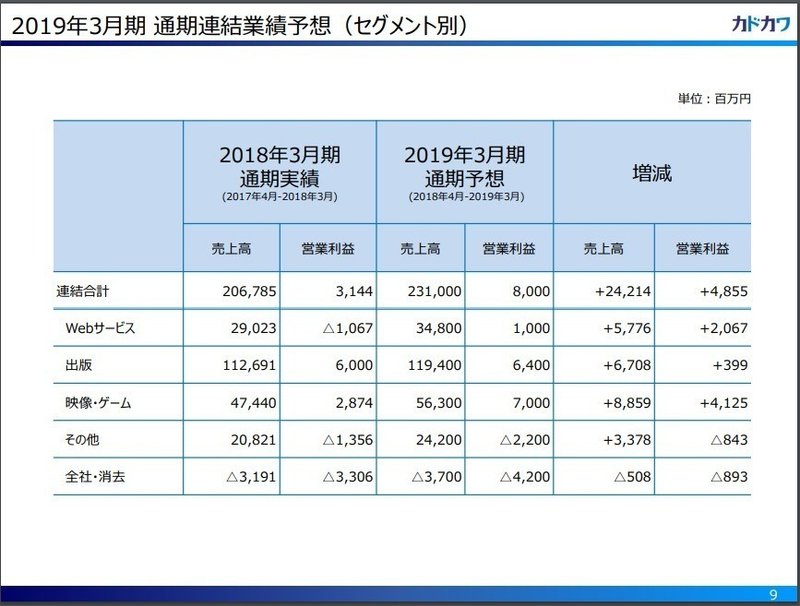

■カドカワの業績予想と整合性が取れているか

結論からいうと、カドカワの2019年3月期計画と矛盾する内容ではないが、達成の可能性には大きく疑問が残る、というのが私の印象です。

カドカワの2018年3月期の決算説明資料によると、2019年3月期のニコニコ動画=ポータル事業を含むWebサービスセグメントにおいて約58億円の増収、約21億円の増益を見込んでおり、

この予想の前提としては

ニコニコ動画有料会員数期初207万人→期末201万人

期中は減少して増加に転ずる想定

インフラコストは50億円から42億円に削減

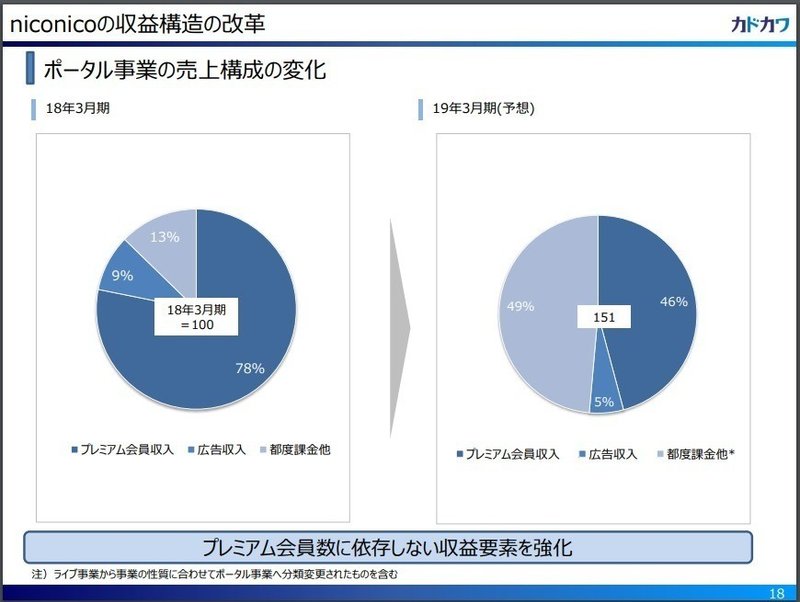

ポータル事業の売上高成長と内訳

となっており、特にポータル事業の売上成長と内訳は以下のスライドのように説明されています。

上記の条件の整合性を持つWebサービス事業の売上高はざっくり以下のようになると思われます(色付きのセルが私の推測値です)。

つまり、都度課金収入で24億円から136億円へと110億円ほど増収する計画となっており、これは同資料から投げ銭とゲームからの収益を想定していることになります。ゲームについてはエンゲージプリンセスが発表されており、現時点で織り込めるのはこのタイトルのみ、収益をどのくらいで見込むかは今年度はせいぜい10億円といったところでしょうか(もちろんもっとアップサイドを議論できるのでしょうけど、事業計画に織り込むとなるとコンサバに見積もられるはずなので)。

となると、投げ銭で90-100億円程度を見込まないとこういう計画にはならないということになりますが、仮に8月からの8ヶ月間で100億円となると月12.5億円平均で、MAU880-890万を母数とするならARPUで140円、DAU300万が実働とすればARPUで400円という水準になってきます。実際にはツールが出揃う9月以降に本格化すると考えるとさらに高い水準になることが考えられ、収益力の高いゲームと同等レベルということになるように見えますが、YoutubeやSHOWROOMなどの競合も含めての市場でそれが実現可能かどうかというところですね。強いコンテンツがないと容易ではない数値のように思われます。(些細なことかもしれませんが、ユーザの心理的な問題として、スパチャと違って出したお金がどれだけ相手に入るのかがハッキリしないと、まともに使われない可能性がある点にも留意したいです。)

ただし、利益に関してはインフラコスト削減、開発一巡による開発コスト減などもあり、20億の増益計画は投げ銭のマージンの設定次第では売上ほどには難しくないようにも思われます。一方でバーチャルキャストでの「投資」が営業費用なのか資産化されるのかにもよりますが、費用増が見込まれ、Webサービスセグメントは売上計画は未達でも利益計画は達成という結果になる可能性は十分にあると思いますが、アップサイドは大きくないと考えます。

■他社に対するインプリケーション

収益以外で大きなポイントとして私が認識したのは、ツールのコモディティ化ということで、S-courtのカスタムキャストとIVRのVカツというふたつのツールが今回提供されていますが、カスタムキャストはスマホでのキャラ制作、VカツはPCでのキャラ制作という棲み分けで(Vカツはスマホにも対応する予定になってますが)、2社持ってきたことで幅広いレンジのキャラが市場に行き渡ることになりますね。

特にS-courtの方はカスタムメイド3D2で有名ですし、twitterでも人気ゲームキャラやアニメキャラを3D化するのが折々見られましたから、作り込みができるようになるとそういうキャラも増えてきそうです。

したがって、元々急速にVtuberのモデリングのコストが下がってきている中で一気に参入障壁がなくなるインパクトがあるため、Vtuber競争とIPの価値はコンテンツそのもの(企画・構成)にシフトしてくることが想定されます。

IPが確立されたキャラであれば投げ銭というC2B収益よりもUUUM的な方向で広告宣伝費を収益化するB2B2C収益、アニメやマーチャンダイズによるB2C収益なども見込めるだけ有利になってくるという状況には変化はないと思われます。

銘柄に落とし込むとこんなところがまず思い付きます。

■gumi(3903):キズナアイのActiv8に投資するなどでVRやVtuberへのエクスポージャーがありますが、Vtuber参入障壁が下がってもIPの確立されているキズナアイへの影響は短期的には観察されにくそうな印象。中長期的には流行のサイクルが短くなるであろうことを想定すべきかと思います。

■グリー(3632):Vtuberに100億投資するといってニトロプラスと提携したりファンド作ったりしてますけど、ポイントはTOKYO MXの放送でドワンゴと相乗りしていることで、バーチャルキャストから商業化できるものを引っ張ってくる絵がどの程度描けるかを気にしたいところです。

■コロプラ(3668):興味はある(やるとは言っていない)、というステータスだと思っていたら、アリス・ギア・アイギスで宇佐元杏奈をVtuberとして投入してきましたね。ゲームがそもそも3DCGなので極めて親和性の高い方法で各ゲームが声優など使って生放送したりマックスむらい的なゲーム実況・攻略を使うのに比べて低コストになる可能性、ユーザリテンションに効く可能性に注目したいところです。

■DeNA(2432):SHOWROOMのプレゼンスが下がる可能性には留意しておきたいところ。

■サイバーエージェント(4751):CyberV作りましたねっていうかCyberZのeSportsとかAbemaTVとか、グループ内でなんぼでも展開する余地があるのは強いなと。でももちろん他の事業の収益が幅広い分、業績貢献度は限定的になるようにも思います。

■UUUM(3990):Youtuberでビジネスモデルが確立していることもあり、Vtuber各社も前述のようにUUUM的なビジネスモデルに入ってくることも考えられますが、当面は影響が出ないような気もします。動画再生回数の成長が鈍化するかどうかに注目するべきです。

■芸能プロダクション・広告代理店:商材にもよりますが3次元芸能人使うよりスキャンダルが出にくい分だけVtuberキャラを使う意味が増す可能性があります(もちろん中の人リスクはあるわけですけど)。業績云々よりも広告でVtuberが使われる→Vtuberに違和感がなくなるというような環境変化について頭の片隅に置いておきたいところ。

記事をご覧になって、良い記事だとご評価下さるようでしたら、ぜひサポートをお願いします。