株価が上がる可能性が高いファイナンスとは? 「新株予約権ファイナンス後の株価変動分析に関する共同研究レポート」

グロース・キャピタルでは、2020年11月より一橋大学の鈴木教授とファイナンス分野における共同研究を行っています。

参考:グロース・キャピタル、一橋大学鈴木教授との共同研究を開始

研究を通じて、近年、上場企業の資金調達手法として主流となっている行使価額修正条項付新株予約権によるエクイティファイナンスにおいての

● 発表後、株価が上昇する企業の割合とその特徴

● 希薄化率と株価推移の相関性、株価推移の特徴

● ファイナンスによる株価変動幅の目安

が見えてきましたのでご紹介します。

弊社、グロース・キャピタルは資金調達と調達後の戦略の実行支援を通じて、上場ベンチャーの非連続な成長を支援する会社です。

その成長を共に応援してくれる株主にとっても喜ばれる、株価が上昇するファイナンス案件はどれぐらいあるのか、またその特徴は何なのかを紐解くところから始めたいと思います。

■研究対象の案件

プロダクト:行使価額修正条項付新株予約権(MSワラント)

期間:2014年1月1日~2019年12月31日に発表された案件

サンプル数:279

※株価推移は市場影響を除くため、インデックスを控除して算出

(各社の[配当落ち修正済株価リターン]から[東証一部全上場企業の時価総額加重平均、配当落ち修正済み株価リターン(Value weighted index return)]を控除)

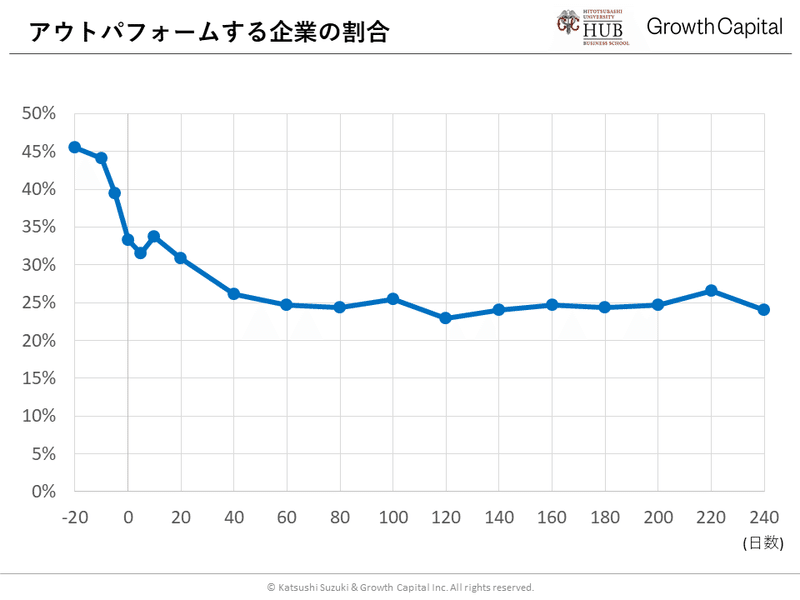

■発表後、株価が上昇する企業の割合とその特徴

一般的にエクイティファイナンスは 希薄化により株価が下落すると言われています。しかし今回の調査により全体の1/4の企業は株価が上昇(アウトパフォーム)していることがわかりました。

※発表日を“0”とし、発表日-40対比で株価がアウトパフォーム(上昇)している企業の割合

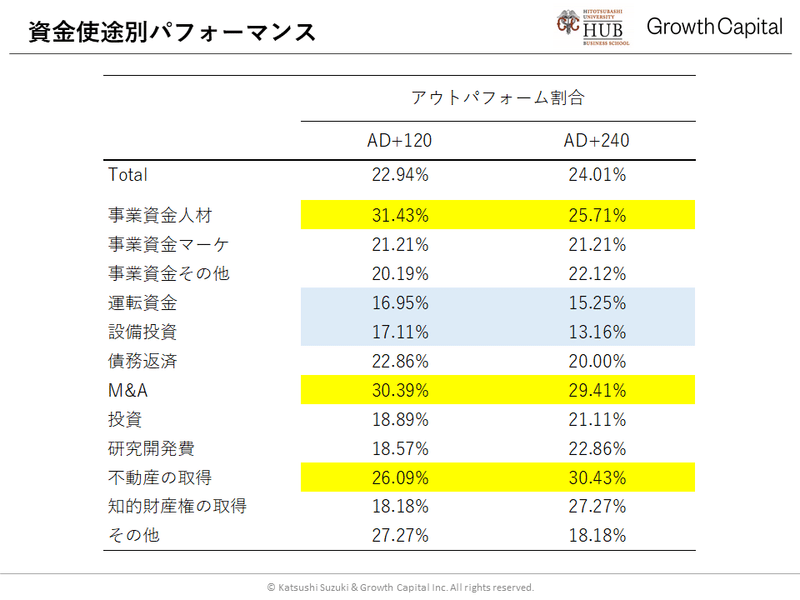

どういった案件が市場から評価され、アウトパフォームするのか特徴を知るため、発表日(AD)+120、+240取引日時点で資金使途毎にアウトパフォームした案件の割合をまとめたのが下記表です。

例えば「M&A」を資金使途としてファイナンスした案件の30.39%が発表から120取引日時点でアウトパフォームしていることを示しています。

この結果から「M&A」「事業資金人材(人材面での事業への投資)」「不動産の取得」を資金使途にしたファイナンスは他と比べ株価がアウトパフォームしやすく、「運転資金」や「設備投資」が資金使途のファイナンスはアンダーパフォームしやすいことがわかります。

一定のリスクはありつつも、成長における有用な打ち手として認識されている「M&A」や「人材面での事業への投資」と、その回収可能性の高さから一般的にデットファイナンス向きと言われる運転資金、設備投資を資金使途とした場合とで、投資家がそのファイナンス評価を分けていると言えるかもしれません。

また見方を変えると、「その資金使途を選択した」ということ自体が一種のシグナリング効果を持ち、発表で「M&A」を資金使途に選んだ場合は、成長にポジティブなアクションの蓋然性が高まっていることを示し、「運転資金」を資金使途に選んだ場合は銀行から運転資金を借りられない悪い状態になっていることを示し、織り込まれていなかった材料が発表により出てきたことで、それらがポジティブ、ネガティブに株価に織り込まれていったと見ることもできます。

ちなみに「不動産の取得」がアウトパフォームしやすいのは、当資金使途でファイナンスを行う不動産デベロッパーにとって、資本の積み増しによる、借入余力の拡大は、本業である土地の仕入れ・物件開発力拡大に直結し、ファイナンス後の事業成長(ひいてはEPS向上)を投資家が見通しやすいためと思われます。

※「債務返済」で大きな差が見られなかったのは、M&A時のブリッジローン返済なども含まれるためと思われる

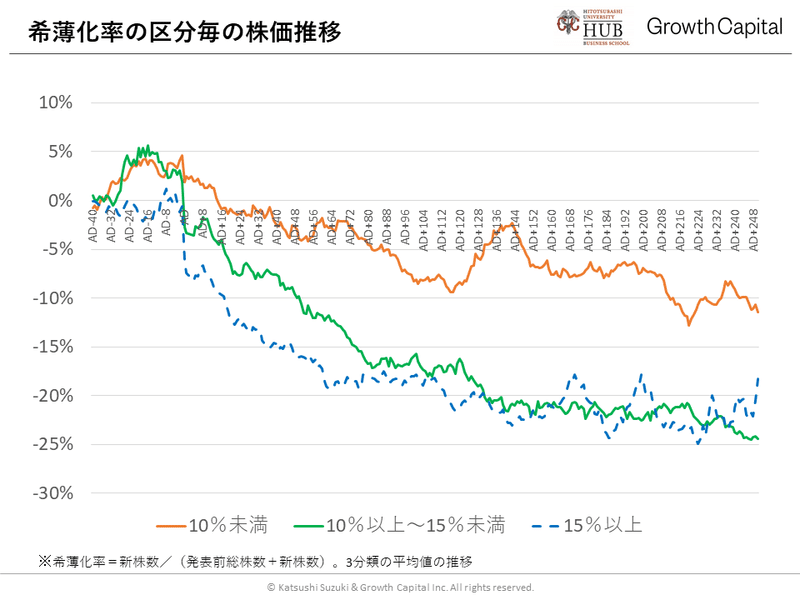

■希薄化率と株価推移の相関性、株価推移の特徴

ここからは株価が上昇した案件だけでなく、全案件を対象にその希薄化率と株価推移の相関性を見てみましょう。

※発表日を”AD+0”とし、発表日-40対比の各区分の株価推移

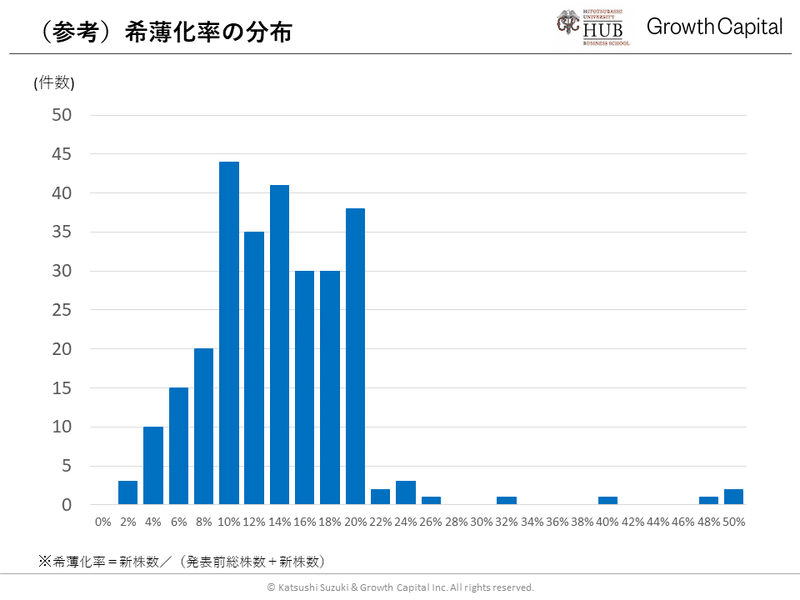

※5%未満と20%以上がサンプル数が少なく外れ値の影響が大きいため3区分で分析

本グラフは案件分布(参考として後述)を基に希薄化率を3区分(10%未満、10%以上15%未満、15%以上)に分け、それぞれの区分に該当するファイナンス案件が発表後、どのような株価推移をしたかを表しています。

このグラフから、希薄化率が大きくなるほど、株価への下押し圧力が強くなり、特に発表日(AD)+80取引日あたりまでは希薄化率と株価推移に高い相関性があることがわかります。

その後、[10%以上15%未満]、[15%以上]の両区分についてはAD+80取引日以降は似た推移を示しました。

株価は3区分とも、発表翌日の第一波と、その後の行使期間中の第二波を通じて下落し、一般的に行使が完了するAD+120取引日(約6か月後)あたりからは安定して推移しています。

これらの結果から、

● 希薄化率と株価推移の相関性が見られることから、希薄化を抑えて調達できる株価が堅調なタイミングで資金調達すること

● 第一波を念頭に置き、発表をネガティブサプライズとしない

○ 事前のファイナンスの必要性、トリガー等のアナウンス

○ 発表時の丁寧なエクイティストーリー、資金使途の説明

● 第二波は行使による流通株式の増加(=需給の弛み)によるものと思われるため

○ 行使期間中の丁寧な行使による株価影響の低減(出来高対比、株価水準、小口分散etc.)

○ 需要を喚起するファイナンス前、ファイナンス中の積極的なIR

といった対応が株価を必要以上に下落させないために重要なことがわかります。

※参考データとして対象案件の希薄化率の分布をご紹介します(5%未満と20%以上のサンプルが少なく外れ値の影響が大きいため、上記株価推移は希薄化率3区分で分析)

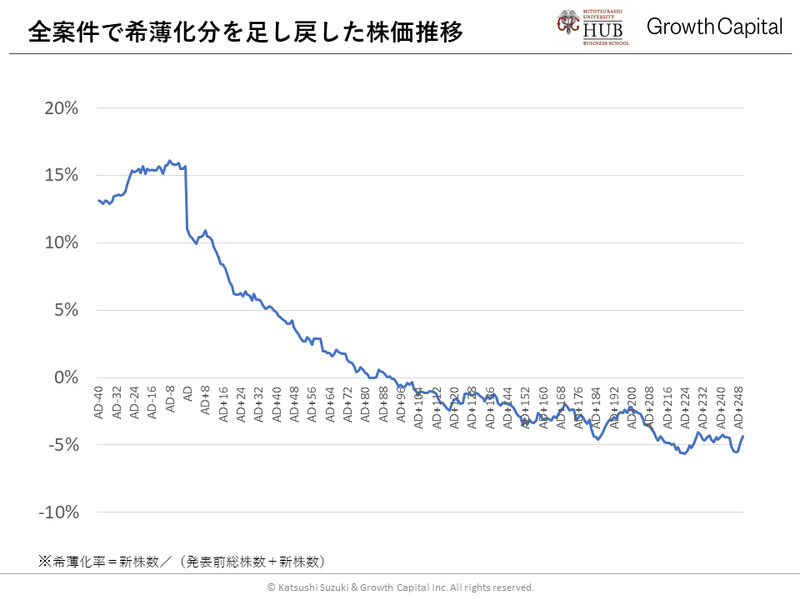

■ファイナンスによる株価変動幅の目安

続いてファイナンスによる株価の変動幅について見てみましょう。

一般的に希薄化率の範囲内の株価下落であれば、そのエクイティファイナンスは悪くない案件であったと言われます(勿論、株価下落を伴うため、投資家から見た評価はまた違った見え方になっていることは注意が必要です)

本グラフは全対象案件の株価推移に希薄化率(平均値で13.29%)を足し戻した推移です。

このグラフから行使価額修正条項付新株予約権でのファイナンスを実行した場合、約1年後(AD+240取引日)に平均して希薄化率マイナス5%程下落していることがわかります。

冒頭で紹介した通り、1/4の案件では株価が上昇したり、資金使途によっても株価推移に差が生まれていることから、一概には言えませんが、ファイナンスを検討する際に希薄化率マイナス5%の下落は一つのシュミレーションとして想定すると良いでしょう。

■研究結果を踏まえて

企業を成長させていくうえでエクイティファイナンスは戦略上、重要な打ち手の一つです。

但し、エクイティファイナンスは調達による希薄化と、その調達資金を活用した事業成長(ひいてはEPS向上)までにタイムラグが生まれるため、短期的には株価が下落し、株主に負担を強いることが多いのが実情です。

しかしデータの抽出が容易でないことから、エクイティファイナンス検討時に、ファイナンスによる株価影響がどのぐらいあるのか、過去の実データを基に議論されることはほぼありませんでした。

(好事例のみピックアップしたり、恣意的な切り口でのランキングを見て判断していたことも多いかと思います)

短期的には株主に負担を強いることがあるからこそ、その影響を正しく理解し、できる限りの対策を打つことが重要です。

本研究結果がファイナンスを検討しておられる方の一助になれば嬉しいです。

グロース・キャピタル株式会社

代表取締役 嶺井政人

ーーーー

(追記:2022年9月16日)

上場ベンチャーのCFOより、本レポートについてお問い合わせ頂く機会が増えました。

自社のファイナンスに当てはめると具体的にどのように準備すべきなのか、ご関心ある方は具体的な事例を基に壁打ちご一緒しますので下記、弊社サイトより気軽にご連絡ください。