東鉄工業(東1/1835) 2020/3 Q4決算精査

東証1部(1835)上場の東鉄工業が2020/5/14にQ4本決算を開示しています。有報開示前ですが、現時点の情報で一旦、同社の事について棚卸ししましたので、精査記事をUPしてみました。同社については、初めてPPTに整理しました。以下にファイルを上げておきます。

また過去の同社の関連記事についてもリンクをつけておきます。

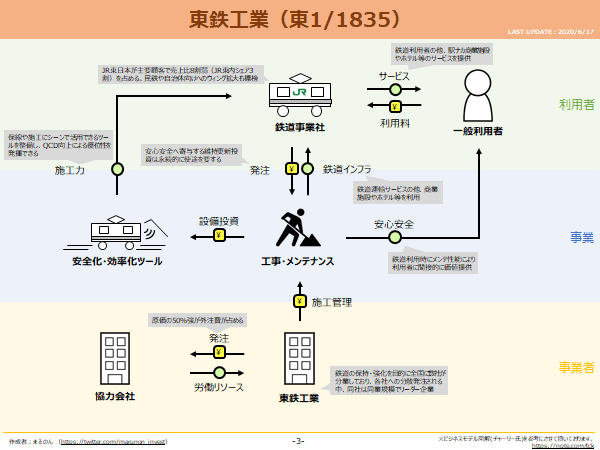

PPTにも纏めていますが、一番作成に注力したのはビジネスモデルの理解の箇所です。同社は比較的単純ではありますが、それでもたったこれを書くためにもそれなりに有報も含めて過去の文章やリリースで復習をしました。

業績面では足元は絶好調ですが、主要顧客であるJR東日本がコロナ禍において大きな外部環境の変化に見舞われており、目先の業績への影響はネガティブ視されているように思います。実際、JR東日本からも設備投資の抑制が発表されていますから、影響は多かれ少なかれ受けることでしょう。PLの数値的には不確実性があって投資妙味がないとも受け取られるのもやむ得ないのかなと思います。

一方で、私は同社の質実剛健的な社風、社会的使命としてインフラの裏側を支える企業としての姿勢を好んでいます。今後、新たな生活様式で鉄道インフラが不要になるとか、それを支えるメンテナンスが不要になるという世の中は、私は想定しておらず、そういう泥臭い対応を今後も続け、価値を提供してくれて行ってくれるものと期待しています。投資戦略といえるほどのものもなく、極めて退屈な投資になりそうですが、社長さんと話したその感覚やIRの姿勢などに触れ、しっかりした会社だなという感覚を抱いています。個人投資家で同社に言及されている方はほぼ皆無ですが、決して超割安ってわけでもなければ、カタリストとやらを有しているわけでもありませんが、保有していたいと思える会社に出会えてありがたいことです。

最後に直近のIR照会時のメモも残しておきます。あくまで私の個人的な受け止めですので、事実と異なる可能性もありますので、ご参考程度として下さいませ。

・繰越高が微減

非常事態宣言の影響のよる工期延長を背景とした期ズレはほぼない(4月以降は若干影響あり)。従って、ニュートラルに当期受注と当期完工の差額分によって繰越高が微減。完工が進み受注も高水準ながら繰越高は微減となった。ただ繰越高のボリュームは十分確保しているため、特段ネガティブな現状はない。

・前期4Qの採算で完工案件特有の特需的なものの有無。

とりわけ収益を押し上げたものはない。全般案件が順調に進捗し採算が高く推移していて、一言でいえば順調という成果。

・今期見通し未定の背景

JR東が非開示としている中で当社が開示するに足る材料不足。大きく落ち込むという雰囲気はないが、JR東がこんな状況の中で、開示出来る状況ではないという環境的なものの方が大きそう。いきなり利益半額とか赤字ということはなさそうだけど・・・

・配当

30%を基準に決定。安定もそうだが配当性向で中計を定めているので利益が減れば減配するのかな、という印象。

・JR東の投資状況

特に投資抑制というものは今のところはないが、JR東の決算説明会のQAで投資全体を1割ほど落とすという話があり、これはITなど全領域であるため、同社関連のインフラ部分にどこまで影響を及ぼすかはまだ未知数。

この記事が気に入ったらサポートをしてみませんか?