エイジア(東1/2352) 2020/3 Q3決算精査

東証1部(2352)上場のエイジアがQ3決算を開示しています。増収増益の堅調な決算となり、会社からの決算説明資料も丁寧に作成されていますが、その中身について簡単に見ていきたいと思います。

前回決算のQ2決算の精査記事は以下のリンクです。

まずは簡単にPLの定量面からみていきます。

①PL情報

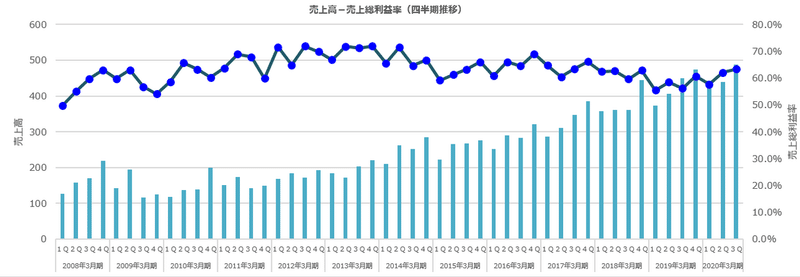

こちらは売上と粗利率の四半期毎の推移となっています。Q3(10-12月)の売上は488百万円で粗利率63.3%となっています。過去2期の3Qでは粗利率がやや低く60%を割り込んでましたが、再び60%台の粗利率を確保出来ており、売上もQ3として過去最高となっています。細かい内訳は後でみていきますが、総論としては大変堅調な状況が続いていると思われます。

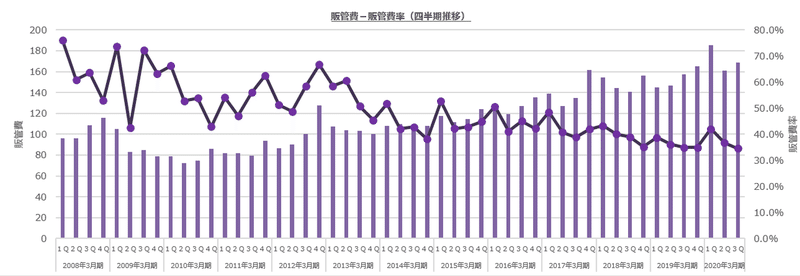

続いて販管費の推移です。見難いかもしれませんが、Q1でやや販管費が膨れる傾向がありますが、これは新卒採用のコストが主体となっています。そしてQ1をピークにして販管費率は下がっていくというのがトレンドとなっています。今期のQ3においては販管費が169百万円で販管費率は34.5%となっており、額面体にはそこそこ増えていますが、売上の伸びが大きく販管費率は抑制され、結果後述する営業利益が増勢となっています。

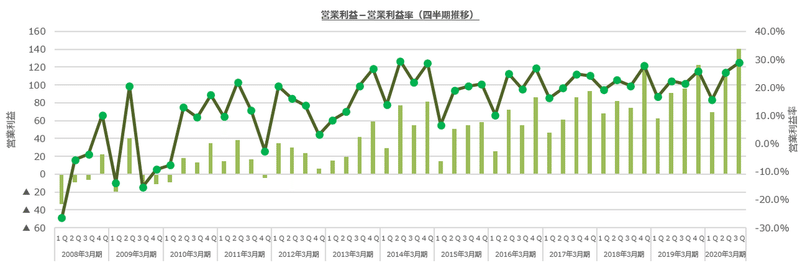

営業利益はQ3で141百万円、営業利益率は28.8%となっています。元々、検収時期の兼ね合いもあり、Q4にやや偏重しがちな中で、前期Q4の122百万円をも大幅に超過して当期Q3が着地しています。通期業績予想の営業利益ガイダンスは446百万円であり、Q4ハードルは124百万円となります。なお、中計の当初計画目標は502百万円でしたから、ハードルは180百万円となります。前期Q4実績が122百万円となりますので、前期並みであっても通期業績予想水準になりますが、中計の当初目標水準とするためには、48%程度の増益が必要となり、Q3の増益率の47%と同程度の増益率の確保が必要となります。中計の当初目標達成を諦めないという期初の宣言もありましたから、どこまで近づけられるか注目ですが、今期の可否だけでこの会社の価値が決まるわけではないため、可否に拘り過ぎずに継続的な成長を期待したいと考えています。

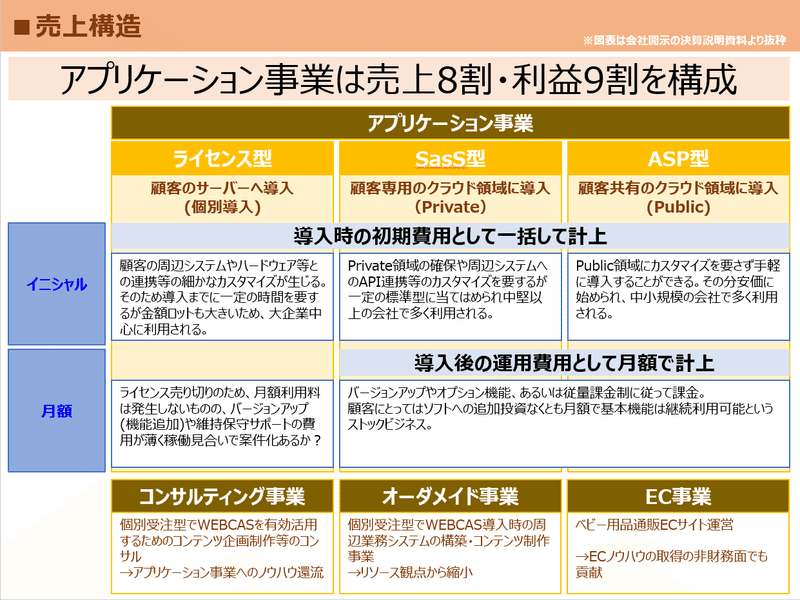

②セグメント状況

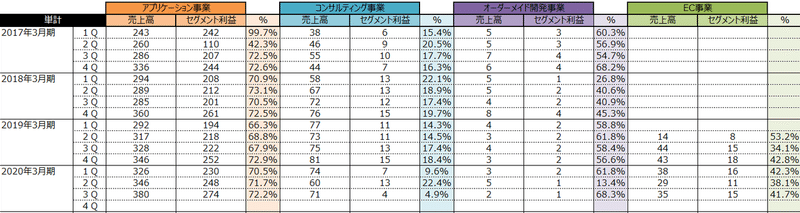

決算説明資料を眺めていくとアプリ事業のクラウド事業が全体をけん引していることがわかります。一方でコンサルやEC事業は結果が芳しくないようにみえます。利益率からも同社の主業がクラウドアプリということからも全体の出来上がりは上出来ということになっています。下の表は四半期毎の各セグメントの収益です。EC事業はセグメント利益率がそこそこ高く暖冬などの影響を受けていながら黒字なので細々とやっていく感じかと思います。そもそもEC事業はWEBCASの活用の目線を持つためのもので、EC事業そのもので儲けるという考えではないでしょうからね。

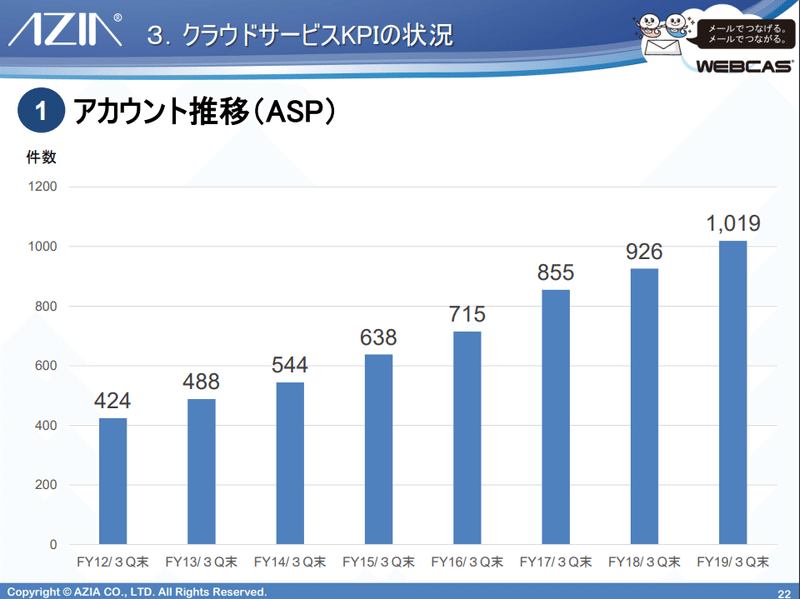

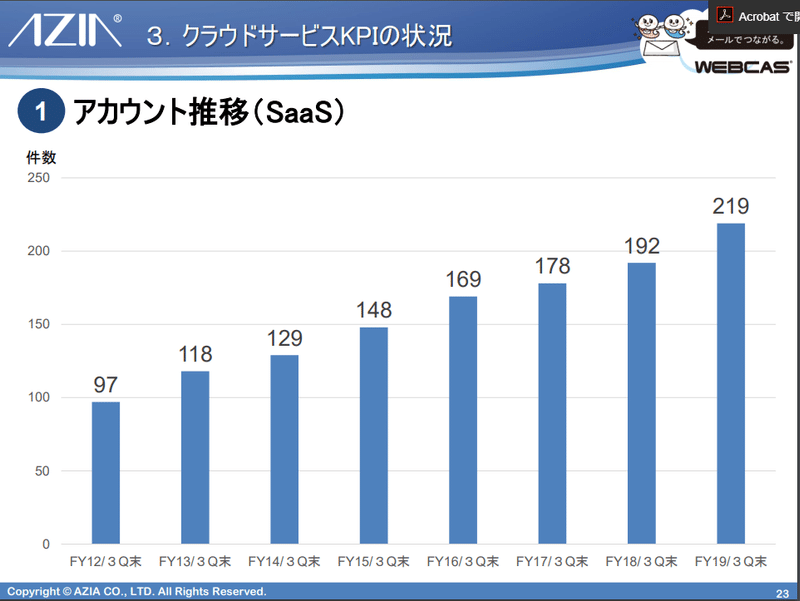

好調なクラウドにはASP型とSaaS型の2種類があります。以前に纏めた事業の資料に記載しています。

このうち、SaaSのアカウントが前倒しで進捗したとのことで、一番売上貢献が大きい所が伸びたことがクラウド好調の要因かと思います。以下は会社からの短信及び決算説明資料の抜粋です。

特にSaaSの伸びが好調です。そして解約率も抑制されているようですね。直近ではやや解約率が上昇気味ではありましたが、低位とすることが出来ており、これをチームの体制面から変えた効果とみると今後もこれが続きそうかをチェックしておきたいとなります。

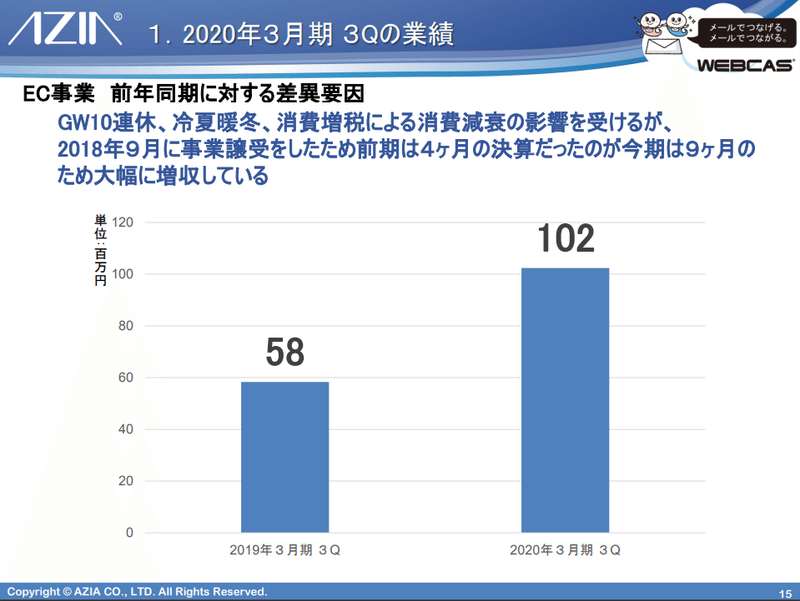

なお、EC事業については、増収となっているようにみえますが、寄与期間が前期では短かったことが背景にあります。Q3だけでみると前期が44百万円で今期が35百万円と2割程度の減収です。天候や災害など理由はあるようですが、相応に大きな縮小だと思います。利益はほぼ前期並みではありますけどね。

③製品向上取り組み

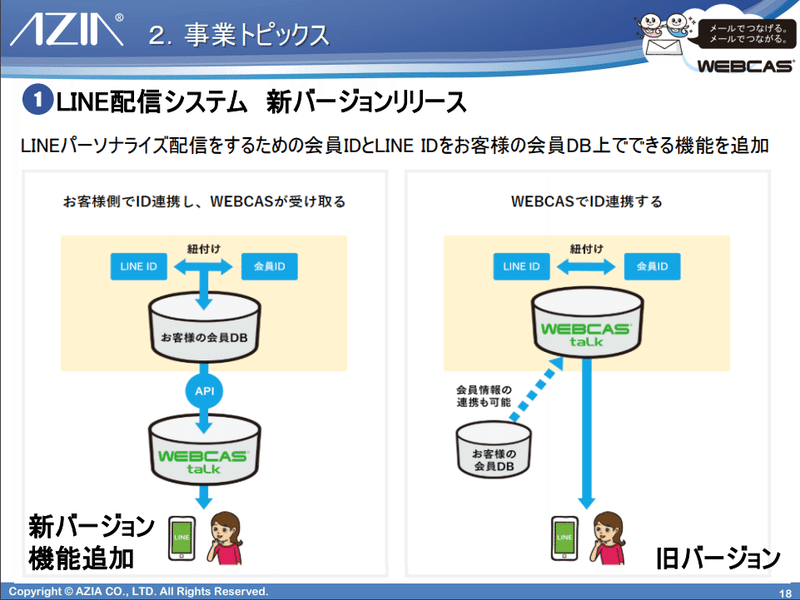

LINEの広告配信の課金体系が変わることから、従来の配信の乱発が無駄になるという機運が今後高まってくるものと思われます。それを見越して、WEBCASにおいて、効率的な配信を実現する機能を付加する準備を進めてきていたかと思います。そしてこれを個人情報を格納するデータベースとの間をAPIで接続することにより、WEBCASが個人情報を直接保持しない点も工夫されています。個人情報を持つリスクや、顧客側にとってもそのようなリスクを軽減できるツールとしてWEBCASの優位性があるようで、早速事例紹介でそのような観点での訴求が奏功したことが紹介されています。

クラウド化が進んでいるというのはもはや当たり前の話で、そのクラウド上で業務を司る際にはAIが機能したりして人手をかけずに効率的に処理されるのももうスタンダードです。しかしながら、これをセキュアな環境下でやるということは意識こそされているものの、結構悩ましいのが実態だと理解しています。元々クラウドとセキュリティというのは少々相性が悪いですよね。データをクラウド上にあげるとなるとそれだけでセキュアな対策が必要となりますが、右図のような概念であれば懸念が後退させることができるのでしょう。今後、LINE配信の課金モデルの変更が認知されてくるタイミングで、WEBCASの魅力が広く訴求されていくといいなと思っています。

④株価水準

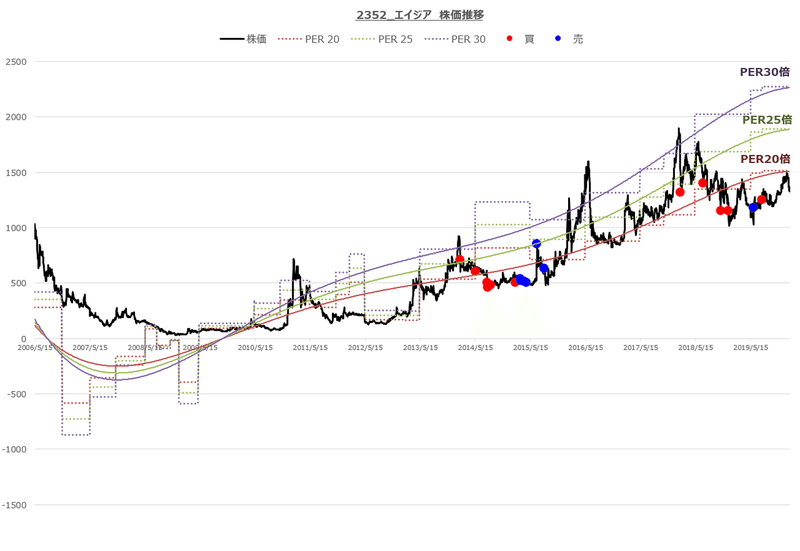

株価水準ですが、暫く横ばいが続いています。PER水準は20倍を切っていて、そこそこ値頃感もありそうに思いますが、利益水準がまだ小さくEPSもちょっとずれると一気にPERも上下するのであまりPERが参考にならないかもしれませんね。決算としては上出来な内容ではありますが、大きなサプライズに満ちたものでもなく、株価的にはニュートラルかなと感じます。今期は若干上振れし、しかし中計目標までには至らずという結果になるものと予想しますが、次の3年とかが販促マーケティングとしてWEBCASが輝くのか、あるいは、配信技術のパッケージとしては成熟し他の販促手段との垣根がなくなる、あるいはイノベーションによって存在感が薄れてしまうのか、この辺りの不透明さから株価が迷っているように思います。企業が成長してその結果、株価も上昇してくれたら嬉しいですね。

⑤参考データ

エクセルの参考データです。

この記事が気に入ったらサポートをしてみませんか?