ステップ(東1/9795) 2020/9 Q3決算精査

東証1部(9795)上場のステップがQ3決算を開示しています。同時に4/22にコロナ禍の影響により今期ガイダンスを未定としておりましたが、今回のタイミングで通期業績予想を開示されました。決算の内容を踏まえて当記事にてその内容について確認していきたいと思います。読者の皆さんからも感想、とりわけ違った立場からのご意見などを頂ければ幸いです。

なお、当記事では表現や記載事項に十分留意してますが、万が一、記載事項に問題等ございましたら速やかに修正、公開をとりやめますのでご連絡を頂ければと思います。→ メール

まず、従前から作成しているPPT資料を更新していますので、最新版のファイルを置いておきますので、よろしければこちらのファイルをご覧ください(当記事ではこのPPT資料に沿って記載していきます)。

また、エクセルの調査シートもご参考までにファイルを置いておきます。

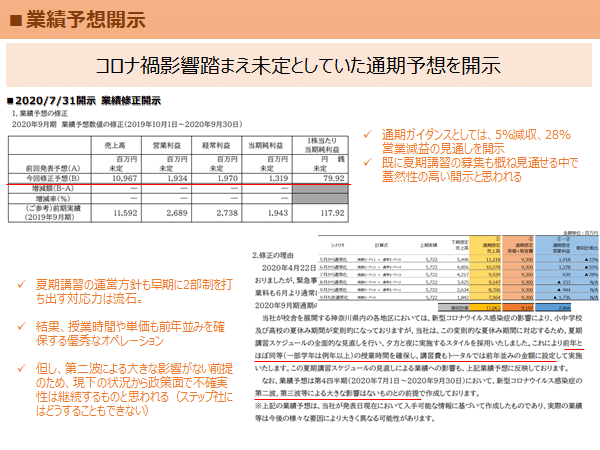

1.業績予想開示

まずは未定としていた業績予想ですが、今回開示をされました。期初時点では増収増益を継続する計画でしたが、コロナ禍の影響を受け、通期では5%の減収、28%の営業減益という内容です。同社は一貫して増収基調を維持してきましたので、この減収となる事に対しては忸怩たる思いがあるものと推測できます。それでも生徒・保護者からの信頼を優先し、授業料の返金や大幅な値引きを行い、会社の連続成長を途絶えさせるという対応を取ったことに、改めて敬意を表したいと思います。そして、これに意気消沈せず、これを基点として今後もまた積み上げていって頂きたいなと思います。中には減収減益の業績予想に対して失望したという声もあるかもしれませんが、自社の都合を優先させず、このような対応を取った考え方を想像すると、私はとても非難など出来ませんし、むしろよくぞやってくれたとさえ思います。確かに私自身も増収が途絶えた点に悔しい気持ちもありますが、そういった会社側の都合に惑わされずに生徒のため、更なる邁進をする姿勢へ改めてエールを送りたいと思います。

夏期講習ではいち早く生徒・保護者へ方針を打ち出し、主体的に対応を取られていることは素晴らしいと思います。経営力というべきなのか、対応力が秀でているのは、生徒本位で物事を捉え決める文化が醸成されているからだと強く感じます。これだけ迅速な意思決定が叶い、実行に移せるというのは、簡単なようで難しい事だと思います。なにせ、何もスタンダードもないイレギュラーな事象ですからね。うまく対処されていると感じます。

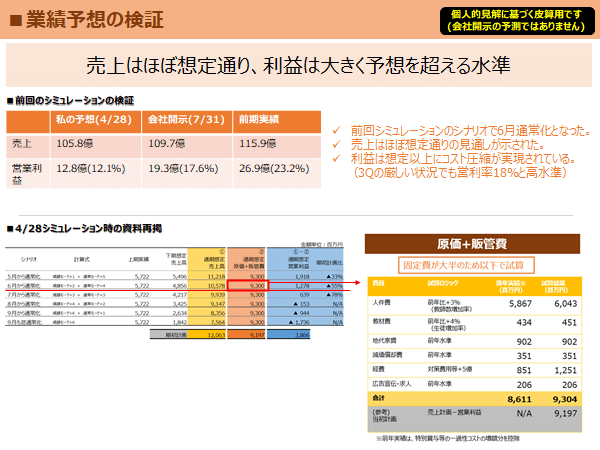

2.業績予想の検証

2Qの時の決算精査記事において、様々なシナリオに基づき業績のシミュレーションをしていました。6月から通常化というシナリオに基づき、会社予想との乖離を検証してみました。以前にも大きく予想を外したわけですが、またしても利益面で想定していたより良い方向に予想は裏切られることとなり、相変わらず自分の見立てが当てにならないなと実感しました(笑)。とりわけコスト面で固定費が多いとはいえ、前年同水準を維持しており、利益が思ったより出ていたので驚きました。スライドにも再掲した通り、一応費目別の仮説で数値をはじいていますので、通期の着地の後、実績値と比較して改めて検証をしてみたいと思います。

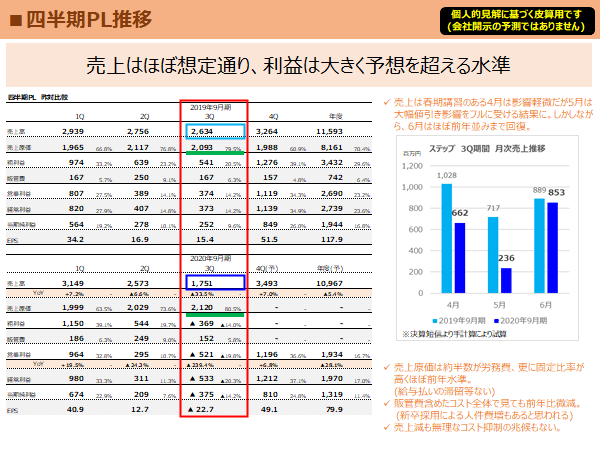

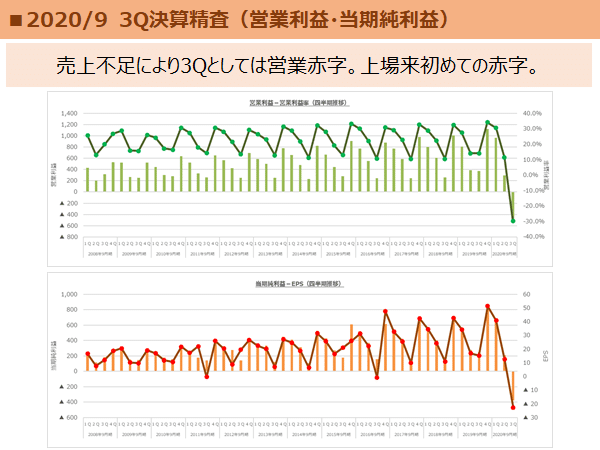

3.四半期PL推移

四半期単位の推移を昨対比較してみました。更に売上については、3Q期間の月間の情報も短信内に文章がありましたので、そこから数値を拾ってみました。春期講習が概ね実施されたこともあり、4月の通常授業では値引による影響はまだ減収の程度はそこまで大きくないですが(いや十分大きいんですけどね)、5月は春期講習のようなものもなく、全額が値引き影響を受けることになったと思われ大きく売上が減っています。売上を取るより、信頼を取ったということですね。そして6月はほぼ前年並みに戻ってきています。

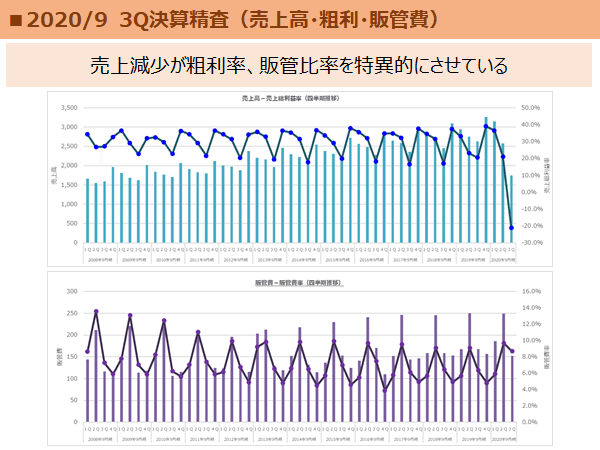

また原価については、概ね半分が人件費の固定費ですが、それ以外にも建物など固定費の比率が高いわけですが、無理なコスト圧縮を行っている兆候はありません。前期には設備投資等一過性コスト投下しているため、その水準と同水準ということは、それなりに期初からみれば原価が嵩んでいるともみえるかもしれません。いずれにしても構造はシンプルで授業料の返金や値引きによって売上が減った分、粗利不足による3Q赤字ということになります。その理由も明快です。その時の売上は落としたかもしれませんが、代わりに得られた信頼という無形資産がいつか同社のポテンシャルを一層高めてくれることに機能してくれるものと期待しています。

それからスライドでは言及出来ていませんが、今回通期のガイダンスを開示したことから、4Qの想定値が確認できます。既に夏期講習の募集も概ね固まり蓋然性が高いとは思いますが(再度の緊急事態宣言などがなければの前提ですが)、4QのYoYは7%増収増益基調に復すことになっています。これは結構驚きました。夏期講習も全体として通常通りということですが、そもそも生徒数も堅調なうえに、学習不安から需要が高まっているのかもしれませんね。

4.過去のPL推移

同社はずっと綺麗な業績推移を続けてきていました。リーマンショックも東日本大震災も何事もなかったかのように業績を積み上げてきています。教育産業は不況耐性にも強いといわれますが、今回のコロナ禍の影響はこの不況による影響とは毛色の違う、社会活動全般の強制抑制ですから流石に不可避ということになります。

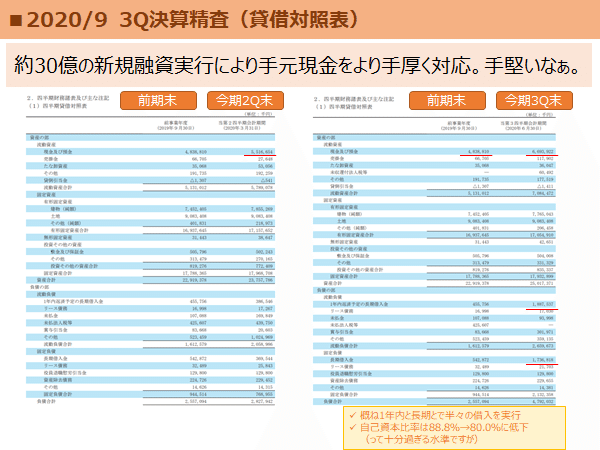

5.貸借対照表

貸借対照表ですが、2Qの時点では借入金は増えていませんが、3Q期間中に銀行借り入れにより運転資金の確保を行っています。短信文章によると複数金融機関より30.5億の調達を行っているようです。そのため手持ち現金が67億程度と潤沢になっています。総資産250億、現金67億、土地建物170億って感じですね。有報の設備一覧をみるとこの土地建物のうち藤沢の本部と各校舎のみで140億程度の簿価となっています。

改めて確認してみると例えば藤沢本部の土地については、簿価13.4億で941平方メートルとなっています。すると平米単価は140万円/平方メートルとなります。あれ、こんなに時価高いかなと思って地価を調べてみたのですが、該当近辺にスポットはないのですが概ね50万/平方メートルくらいだと思われます。あれ、簿価>時価になっているんですかね。この辺り私全く明るくなくて今計算したら違和感を持ったのですが・・・。路線価見ても30万円/平方メートルくらいですが、なんかおかしいのでしょうか、見方が。全く今回の決算に関係ないわけですけど(笑)。まぁ売却するようなものでもないですし、例えそれをBSに反映したとしても、さして問題ないようにもみえますけどね。てか、全く無知で書いているので、もしおかしな解釈している事に気が付かれた方がおられれば、そっと教えて下さると嬉しいです。

6.定性情報の確認

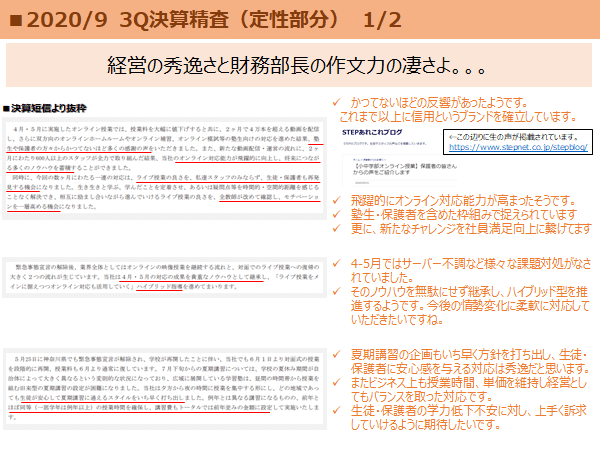

同社の決算短信は結構読み応えがあります。よくある、日本経済は云々でみたいな定型文から始まるわけでもなく、本題を様々な角度から自社のことを述べられていて、かつ適切にその活動状況や思いを反映しています。これを執筆しているだろう経理部長は流石だなと思います(上から目線みたいですみません(汗))。

「かつてないほどの多くの感謝の声」はもちろん会社側の言い分なので100%信頼に値するかみたいな穿った見方も出来ます。それは個々のご判断かと思います。私は競合会社が迷走する中で、ステップ自身が提供していることを鑑みて、中途半端なことをせず大幅な値下げに踏み切った点には覚悟があるものと捉えています。固定費が多いことも経営は当然把握しながら、こんな思い切った判断をするところは言うは易く行うは難しだと思います。

そして興味深いのは、オンラインのノウハウを飛躍的に向上させられた、だけでなく、その意義を会社だけでなく生徒や保護者と共に再発見をし、更にそれをやりがいにすべく社員が一層奮起するものとなっているということは、もし本当にそういう地盤が醸成されたのだとすれば、今後に相当の強みになるものと思います。信用という感情的なものだけでなく、ツールとしての活用方法を提供側も受け手側も共通価値として認識出来たということは大きな成果だと思います。転んでもただでは転ばないといった意気込みを感じます。

生徒募集も動き始めているとのことですが、しれっと前年同期比+2.9%とあります。2Q末時点では前年同期比+0.5%だったはずなので、むしろ伸長は進んでいるともみえます(前期が凹んでいたという記憶もありませんしね)。ここから更に増えちゃうの?って思ったのですが、やはり休校による影響が不安となって蔓延していて、実績のあるステップへの入塾が好調だという理解をしています。違うのかな。

7.投資方針・雑感

私は投資行動は下手くそ中の下手くそなのです。なので何も参考にならないのですが、自分なりに投資行動という点における考え方を書いてみました。決算としては3Q赤字、四季報予想よりアンダーという単純構造の中で一度株価は押して欲しいと思っています。まだ買い増したいのです。現保有分の資産は益々減りますけどね(笑)。

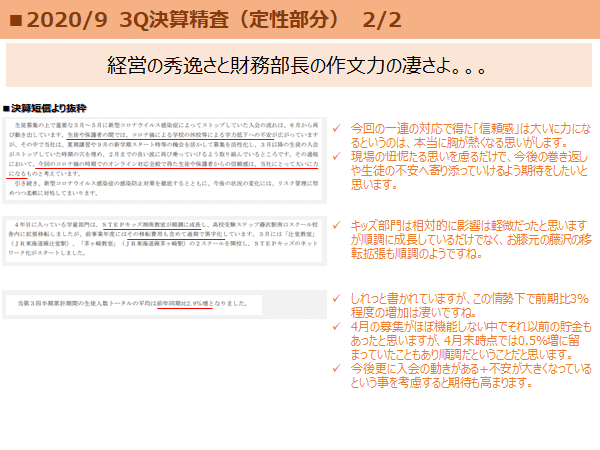

コロナ禍でニューノーマルみたいな言われ方を様々な業界で叫ばれています。教育産業もよりオンライン化への推進が求められる、みたいな論調もあります。実際に通信教育やオンライン授業を提供するような会社の業績は足元で好調だとも聞きます。しかし、一方でステップ生の生の声をSTEPあれこれブログを読んでいると、短信にも書かれている通り、どれだけライブ授業というものが求められているかがよくわかります。ですから、ステップがハイブリッドとして目指す、ライブをメインにしつつもオンラインも活用していく、というバランス感は実態のニーズにはまっているように思います。どこでも好きな時に受講できるという利便性は、一見すると合理性が進むパラダイムシフトなんだ、みたいに映るかもしれませんが、もっともっと泥臭い世界なんだと思います。同じクラスのクラスメートと切磋琢磨するのもLINEで繋がるだけではなくリアルであるからこそより高め合う存在になれるものです。先生とのリアルな対面があってこそモチベーションも高まるものですし、それは利便性だけでは語ることが出来るものではないのではないでしょうか。

最後の雑感のところですが、IRは十分過ぎるほど短信に魂を注いでいる事は伝わっています。しかし、更なる高みを期待してしまいます。昨今では会社説明会をオンラインで配信したり、決算説明資料も四半期毎に開示するのもスタンダードになりつつあります。特に理念を強く持ち、堅実な経営をなされていることを私は知っていますので、そういう姿がより多くの投資家に知れ渡るよう、決算説明資料の四半期開示やオンラインでのIR活動(動画配信)などより積極的にして頂けると、とりわけこの変化の大きい中で市場の理解も高まるかなと感じます。何よりオンラインノウハウは相当高まったとのことですので、IRでもそのノウハウを発揮していただきたいなと思います。

ただ、同社はIRより生徒へ向き合いたいという志向の会社でもありますから、無理な提案なのかなとも思ったりもしますが(笑)。

8.さいごに

今一番心配しているのは、株主総会です。同社の株主総会は12月に開催されます。しかし、コロナの第二波が到来しており、これが冬になった時にどうなっているのか想像が出来ません。例年、株主総会は対話型で双方向の楽しい機会となっています。これが縮小したりしてしまうことになれば、年に一度の藤沢のイベントがなくなる喪失感に苛まれてしまうことになります。参加人数も漸増傾向で会場を移しても手狭という事を考えると、今からオンラインでのライブなどの実施も平行し対策を検討していただけるといいなと思っています。一昨日は小田原のHameeの株主総会に出席しましたが、完全に警戒モードでやはり対話が満足にできなかった点もあり、とりわけステップの総会を楽しみにしているのでそれが一番の心配です。もちろん、週明けの株価下落も心配ですが、それは私は買い増したいのでありがたいんですけどね(笑)。

PLをみると足元の厳しさが露呈していますが、会社の状態はとても良いものと理解しました。今後も益々の発展を期待しています。

頑張れ!ステップ。

[参考]参考記事

この記事が気に入ったらサポートをしてみませんか?