イオンディライト(東1/9787) 2021/2 Q1決算精査

東証1部(9787)上場のイオンディライトが2020/7/8にQ1決算を開示しています。とりあえずサラリと表面的な決算内容を確認していきたいと思います。以下、会社から開示されている決算説明資料のファイルを置いておきます。

1.PL数値の確認

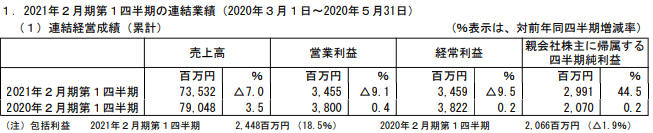

まず、短信表紙のPLの状況ですが、2桁弱の減収減益となりました。純利益は増益になっていますが、これは税金の兼ね合いであり実情としては営業利益、経常利益の状況が現状を正しく表している状況かと思います。

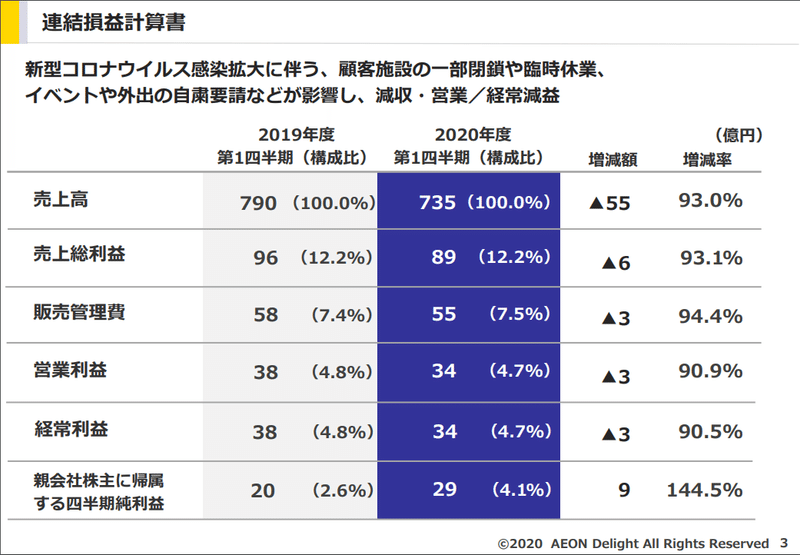

もう粗利や販管費を含めたPLの状況については、決算説明資料に掲載されています。これをみると減収を主因とした減益であり、粗利率や販管費率は過去トレンドと比較しても変調はみられません。つまり、採算性を落とすようなプレッシャー(粗利率の低下)や、想定超の営業コストの増加(販管費率の増加)は現時点では限定的なのかなという印象です。

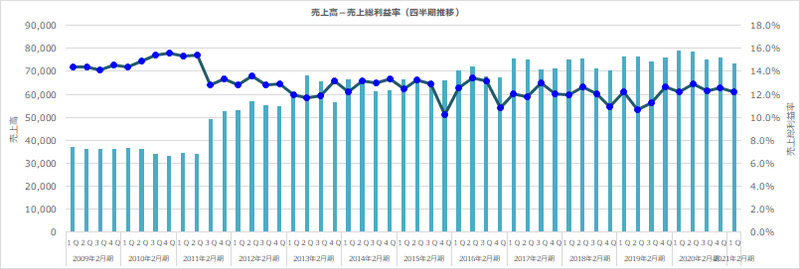

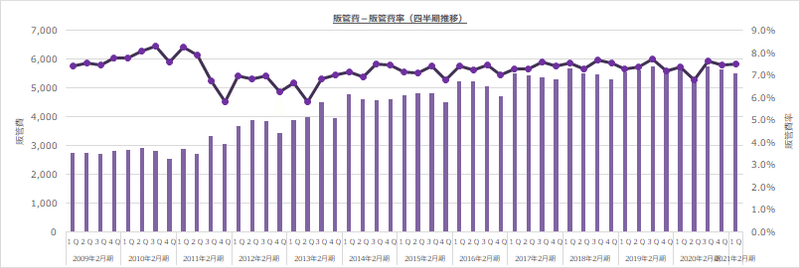

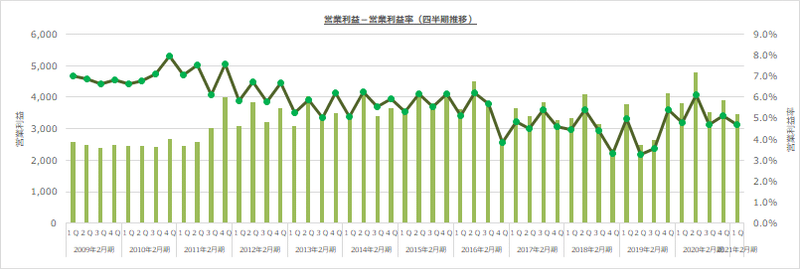

一応過去のトレンドをグラフにしたものも掲載しておきます。イオンモールなどの施設閉鎖に伴い、イオングループが苦境に置かれる中で、同社への値下げ要請等の影響により粗利率の低下や販管費の増加等が率として現れてくるのかなと思っていたのですが、そういう兆候は今の所ありません。FMの契約期間の影響で今後こういった懸念が台頭してくることもあるかもしれませんけどね…。

※手打ちのため、株探等で確認をされた方が良いかと思います。

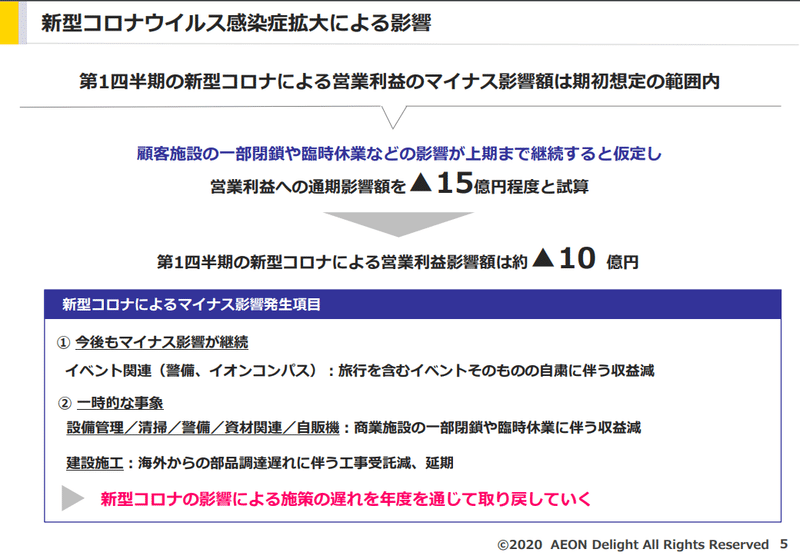

この減収減益はコロナ禍の影響によるものであり、決算説明資料にその影響額のシミュレーションが掲載されています。この手の影響はどこまでを影響として取り込むかのさじ加減が曖昧で、実態、どこまで正確なものかわかりませんが、いずれにせよ、営業利益で10億の下押し要素となったようで、概ね想定通りということです。

素直にこの10億減がなかりせば、営業利益は7億程度の増益となっていたことになります。すると10%超の増益基調だったということになります。そうですか。。。

2.BSの確認

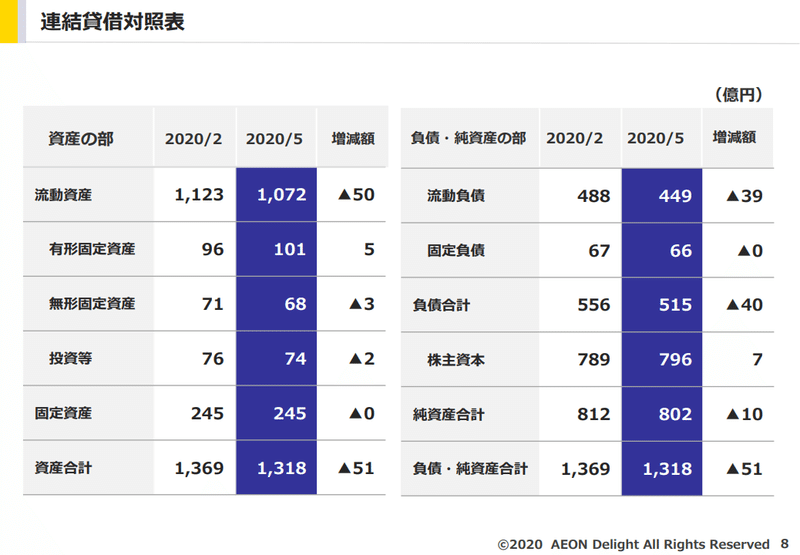

決算説明資料から抜粋です。流動資産/負債がそれぞれ減少しておりますが、費目別にみても特段大きな変動はありません。同社は2月決算でこのQ1期間は5月末が締め日になりますが、5月末日は非営業日ですから、決済日の兼ね合いもあるものと思います。自己資本比率も60%ちょうどとなっており、ここも特に変動はありません。

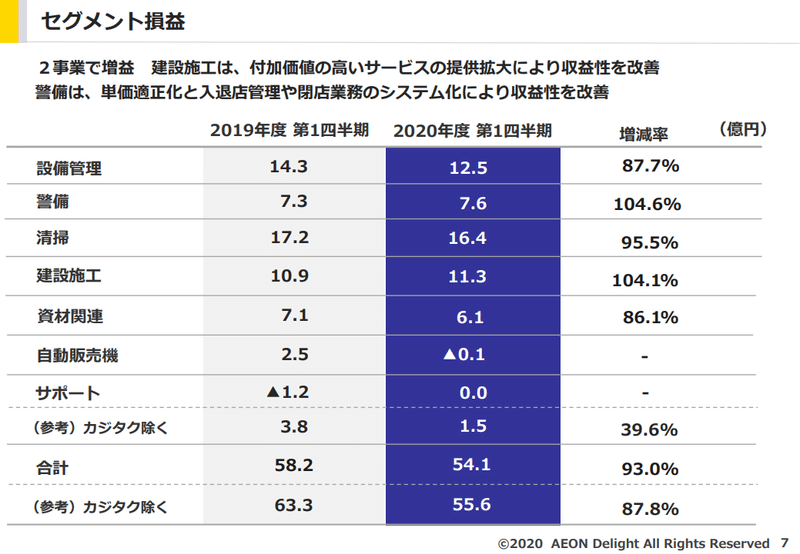

3.セグメント毎の事業状況

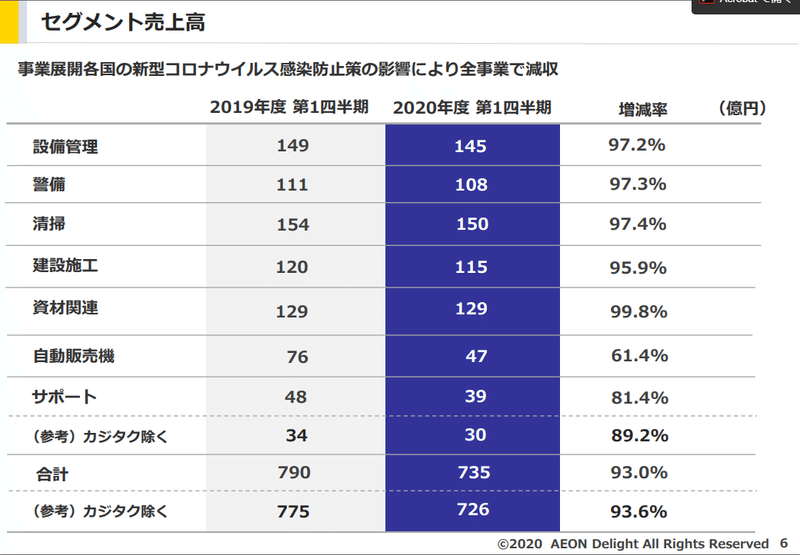

決算説明資料や決算短信に各セグメントの損益が記載されています。全セグメントで減収です。意外ですが、資材が惜しい所でしたね(資材はマスクや手袋等一種特需的な要素もあったようですね)。

約55億の減収でしたが、一番影響が大きかった自販機事業が約30億と半分超を占めています。これは設置場所であるモールの営業がGMSを除き全面的に営業自粛したためですからやむ得ないものかと思います。逆にそれ以外はいずれも数億程度の減収に留まっており、営業自粛があっても日常の施設管理に係る事業は継続されるとはいえ、この程度で済んだのは少し驚きました。

利益についても約3億の減益でありますが、そのうち、自販機事業が3億弱の減益要素となっています。耐用年数を実態に鑑み見直し、償却期間を伸ばすことでコスト平準化を図っていても赤字に沈んでいますから、如何に休業が厳しいものであったかわかります。

このほかのセグメントではコスト体制の見直しを進めていた警備や建設施工では増益に転じています。ただ売上では相対的に堅調だった資材関連は利益面での減益率はやや大きくなりました。特に言及はありませんが、急を要する衛生用品などの調達や物流でコスト先行になったものと思料しています。グループとして求められている事からこの部分ではコスト先行を許容したのかなという印象です。

決算短信には各セグメントの状況について、一言ずつ言及があります。こちらにも軽く目を通しておきます。

・設備管理事業

外注費の漸増傾向が抑制できず、全体の収益改善には道半ばという印象です。今はそういうコスト低減に注力している状況ではなかったということかもしれませんが、言及のある通り、ビジネスモデルそのものの変換に向けて素地を整え準備を進めていって頂きたいと思います。

・警備事業

休業が合った中で減収とはいえ、前期並みを維持しており、システム化や新たな業務の拡大等も寄与し、更に採算性向上の施策も効き相対的に堅調だったようです。

・清掃事業

休業が影響して数値は減収減益となっているものの、改善活動に一定の成果もあったようです。特に無人化した清掃ロボットの導入や、衛生そのものへのマインドもよりニーズが高まるものと思います。うまく機会として頂くような運営を期待しています。

・建設施工事業

川上への参画等新たな業務範囲をカバーしていく事も含め、業容拡大が一定程度奏功しているように感じます。一方で建設工事そのものの遅延によるコスト増は今後より顕在化してくるリスクもあろうかと思います。

・資材関連事業

前述の通り、これまで扱いが表面に出てこなかった、いわゆる衛生用品全般が堅調だったようですが、その調達コストや物流コストといったものも嵩んだように思います。レジ袋の有料化等の逆風下がある一方で、PB化の推進や衛生用品等新たな商材といったところを適正なコスト管理で供給出来ればいいですね。

・自販機事業

リリースも出ていますが、ようやく各種電子マネー対応したとありますが、そもそもモールの多くが休業していたわけですから、足元は厳しいですね。

・サポート事業

旅行やイベントというのはこのQ1では厳しかったわけですが、今後いわゆるafterコロナとして近郊圏での旅行需要の回復などもあるでしょうし、政策の後押しをうまく取り込めればいいのですが。

このほか、短信内には各地域の状況に記載もありますが、今後ASEANでのロックダウンの影響がQ2以降に顕在化してくる見通しとあります。Q1では業容拡大が進む中で強さがありますが、それが遅滞してQ2以降に数値反映されていくようですね。

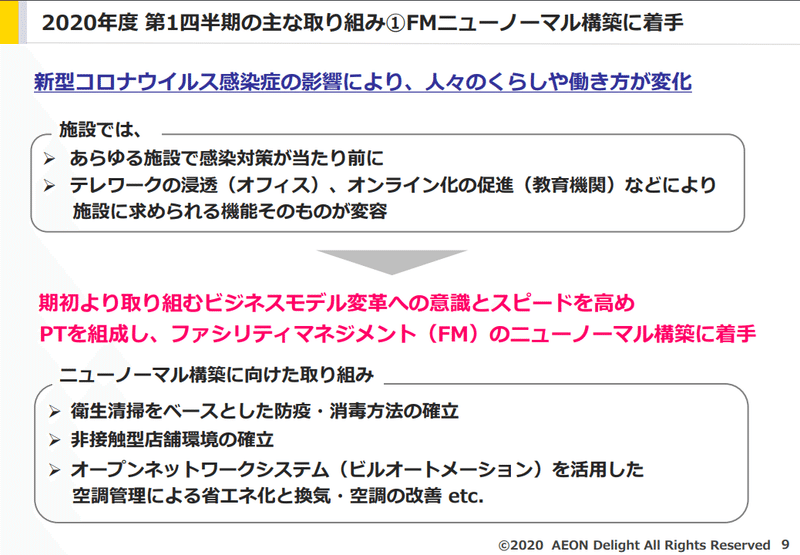

4.定性的な取り組み状況

定性的な取り組みについては、決算説明資料に記載があります。その中で気になったのは、「FMのニューノーマル」という言葉が随所にみられたことです。単にニューノーマルと言いたいだけでは、というのはまぁ横に置いておいて(笑)、この見立てや施策の進め方によって大きくその後の姿が変わるかもしれませんので注目しています。

そもそも、コロナ禍が同社事業にどの程度の影響を与えるのか、それが一時的なものか、永続的なものかの見立ても含めてどうなんでしょうね。例えば、感染対策としてアルコール除菌を含めた対策が永続的なものになるのでしょうか。1年後はみんなでエタノールをプッシュとしているかもしれませんが、3年後、5年後ずっとそうでしょうか。それをモールに来るお客様がずっと永続的に求め続けるのでしょうか。

あるいは、テレワークの浸透もオフィスの在り方そのものの議論はあるかもしれませんが、ではイオンモールの施設に求められるフォーマットがどう変わるのかは私もまだよくわかりません。そんなに変わるんですかね。

確かに省力化は進むと思います。今まで比較的ゆったりと進めてきたロボット化やリモート管理は一気に進める環境が整っているという意味で、現状を機会と出来れば改革がスピードを伴い一気に進めることも可能かと思います。そこまでの「変化」する事の覚悟が同社にあるのか、期待して注目したいところです。

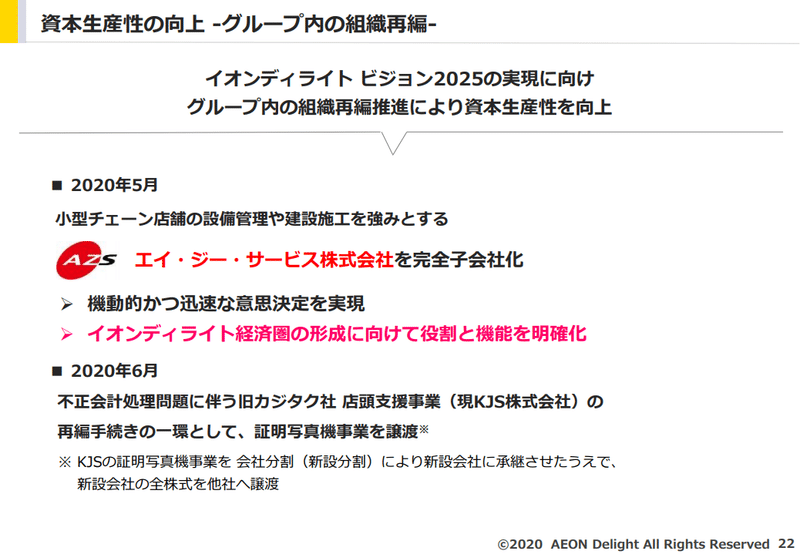

グループ内の再編を進めています。単体の本社機能の改善等にも取り組むようですが、会社再編としても進めています。意思決定の体制やカジタク不正会計の反省からのガバナンス向上を進められるよう期待しています。

5.最後に

今回のQ1で業績予想の修正はありませんでした。元々コロナ禍の影響を織り込んでいる中で、その影響も今の所想定通りという説明ですからね。ただPLを見る限りは若干ビハインドではないかなというのがなんとなくの雑感です。とはいえ、株価は懸念を示しているほどには悪い状況ではないともみることもでき、まぁ市場からの現状の捉われ方と、実態の決算としては妥当な内容なのかなと思います。イオングループ各社が苦境にある中で、同社は比較的安定した業績に裏付けされた堅調な内容にも感じられます。

中国武漢では栄誉ある称号を受けたり、インフラに寄った社会的要請もある事業を行っています、足元では各地の大雨の災害等もあり今後商業施設や病院施設への管理においても汗をかかねばならない事案も増えてくるかもしれません。ぜひ、そういった部分への貢献と数値としての結果の双方のバランスを取りながら経営されていく事を期待しています。

頑張れ、イオンディライト!

この記事が気に入ったらサポートをしてみませんか?