丸和運輸機関(東1/9090) 2020/3 Q4決算精査

東証1部(9090)上場の丸和運輸機関がQ4本決算を開示しています。同時に昨年開示した中期経営計画の修正を開示しています。当記事において決算の内容を精査したいと思います。あくまで個人的見解に基づき記載しておりますので、誤認等もあるかと思います。お気づきの点などございましたら、ぜひツイッターかブログよりご指摘を頂ければ幸いです。

まず、手元のエクセルデータにUPDATEをかけています(PPT資料は現状で未作成)。

過去の同社の記事については、ブログ記事としてUPしていますので合わせてご参考になればと思います。リンクの内容は、昨年の株主総会レポート記事と前回の本決算の精査記事となります。

1.サマリ

前期はガイダンスに対して売上はやや未達となりましたが、利益は計画を超過しての着地となりました。2桁の増収増益で特に利益は2割強の増益基調を維持することが出来ました。マツモトキヨシを主要顧客としている医薬・医療物流はインバウンドの落ち込みもあった事と思いますが増収を維持していますし、イトーヨーカドーなどのスーパー向けの低温物流の生鮮品の物流やスーパーから顧客への個送となるネットスーパーや生協の荷量も堅実で増収となっています。そして、AMAZON向けを中心としたECについても3割近い増収を維持しており、エリアも拡大しながら旺盛な需要を引き受けてきているということになります。4Qにおいては社会情勢が大きく変化してきた中で、顧客の環境も大きく変わっている中で本来3Qに比して4Qは業績がやや閑散となる傾向がある中で、利益率は下がっているものの、売上は同水準となっていることから、同社の特徴でもあるインフラ構築を支えるという高い責務感から一定の利益度外視しての対応を取ったのではないかと推測されます。いずれにせよ、前期実績については、概ね好調な業績が確認できたという事になるかと思います。

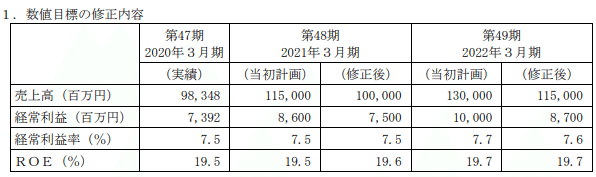

一方で今期業績予想については、2桁増収増益ガイダンスが当たり前、とみられていた同社としては意外性のある業績横ばいのガイダンスとなりました。また、昨年開示した中期経営計画についても下方修正されています。もちろん理由は昨今の社会情勢を鑑みたものであり、昨年開示された時と状況が大きく変化していることもあり当然のことだと認識しています。もちろん会社の業績の成長期待が投資根拠のひとつであるわけですから、これは残念なことではありますが、そもそもこの数値が全てという解釈は私には馴染みませんし、今回の状況を踏まえた上でのこの開示は、むしろ潔いとさえ感じています。とはいえ、マーケットがつけている値付けは大きな成長期待を大前提としており、更に現状の社会情勢からラストワンマイルという部分に過度な需要期待が乗っかっているところにあってのこの開示ですから、失望されるものと思います。PTSでは終値ベースで10%程度のマイナスですが、はたしてこんな程度の下落で済むのでしょうかね。

私が気になったところは、売上高です。前期の実績もやや未達となっていますし、中計の見直しもよくみると利益率等は変えていない中で、売上高を主体とした下方修正になっています。各ビジネス領域を見渡してみても、インバウンド需要が減る事は間違いなく、一部ドラックストアなどでの荷量は抑制されるものと思いますが、スーパーやECの荷量が減るイメージはありません。この修正の背景がどこにあるのか、あるいは長期化を前提としている様相にも読めるため、生活必需品にまで消費に影響が出るという前提で引き直しているとすると果たしてそこまで悪化するものなのかなというのが疑問です。そういう前提であればそこまで悲観しますかね、ということですか、この辺りの感覚は経営の判断の拠り所をIRにも伺いながら、自らの理解を正していきたいと思います。

2.前期実績

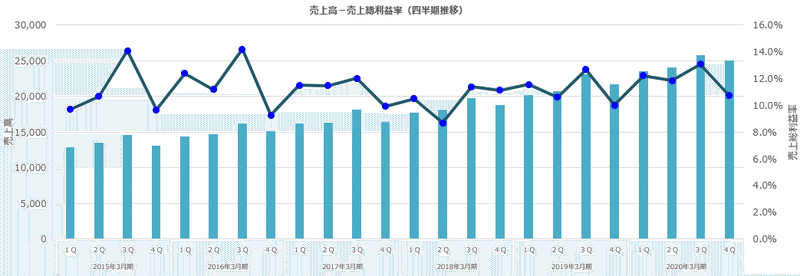

四半期推移を貼付しておきます。サマリにも記載した通り、同社は3Qに荷量が最も動くことから業績繁忙期となり、4Qは小売が抑制されることから閑散期となります。しかしながら、売上については4Qからさして落ち込んでいないというのが意外です。もちろん、業績予想から逆算すればこれでもやや足りなかったということになりますが、いずれにせよ4Qも強かったとみることが出来ます。但し3月の特殊な事情がどの程度作用したのかが不透明で、実力値がどの程度だったのかは未知数です。従って、表面的なこの数値はあまり意味をなさないかもしれません。

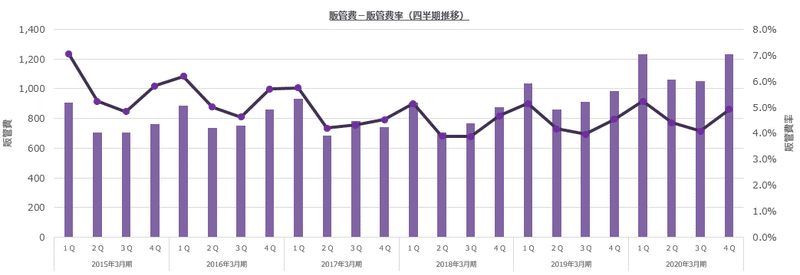

販管費が4Qで急増しています。新規用地取得など大きめの投資もありその費用という見方もありますが、毎年大量採用で販管費が増加する1Qと同水準となっていることから、何らかの特殊事情があり、これが緊急事態時を受けて様々なコスト度外視の施策を打った痕跡ではないかと疑っています。私はこの姿勢はかねてから賞賛していますから、どんどんやってもらえればいいと思っています(笑)。もし違う所によろしくなりコスト支出があるのであれば、明確に開示をして頂きたいところですね。

4Qでこれだけ販管費が上昇すると今期1Qではどこまでいくのか、それによって上期予想が減益予想になっている背景かと思います。なにせ、採用を更に強化して、内定取り消しなどにあった学生も広く受け入れるという相変わらずの男気姿勢を堅持していますからね。実際にどの程度受け入れられるのかわかりませんが、頑張って頂きたいと思います。

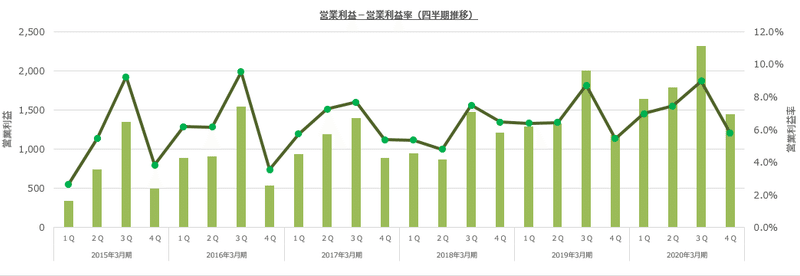

というわけで、販管費増があり営業利益は下落しています。それでも前期4Qからみると増益です。

定性的な取り組みとしては、北埼玉の松伏町に大規模な都心のBCPを想定した物流拠点新設に向けた用地取得を進めたり、実際にBCP業務について東京都と提携をしたりと様々な取り組みがみられました。この辺りの活動状況については、決算説明資料が開示されてくるかと思いますので、改めて内容を勉強したいと思います。

3.今期予想

既に記載していますが、売上高がこの程度になっているのはどういうシナリオを想定しているものなのかが一番気になっています。低温物流についてはスーパーの売上等をみても、足元でもマイナス影響というよりむしろ一種の特需的な盛り上がりがみられる状況にあります。もちろん、冷静にみれば、人間が食べられる総量というのは早々変わらないので、後々の消費抑制などが見られる可能性もあるわけですし、消費マインドの低下が避けられない中で、必需品とはいえ低調に推移する可能性があります。この辺りを保守的に見積もっているという事であれば納得です。

ECについても、足元ではAMAZONの荷物の遅送が生じているようでもあり、今の社会情勢から遅れていた日本でもよりECが浸透してくることで荷量そのものは増えるものと認識しています。しかしながら、景況感の悪化による下押しが支配的となれば、同社の物流収益にも影響を与えます。

確かにドラックストアなどではインバウンド需要がけん引していた化粧品など高額品の荷量が減ることから下押しもあるわけですが、こんなに売上が抑制的になるのかなという所に感覚の違和感を抱いています。

4.中期経営計画

昨年中計を開示しましたが、1年にして取り下げることになり、某所でも散々の言われようのようです。私も同社の業績成長を期待しているひとりとして確かに残念な内容ではありますが、一方で、昨年の開示時には全く予見していなかった現状の社会情勢を鑑みると、その影響を加味して修正するのは真摯な姿勢であるともいえますし、実際、クローズにするより早々に修正するのが筋だと考えています。その点から私はこのように修正開示をきちんと出してくれることはありがたいことだと認識しました。

さて、その内容ですが、改めてみてみると、利益率はほぼ変わっていないのですが、売上が抑制的に引き直されています。概ね10%強の売上の下方修正になっています。ドラックストア、スーパーなどの生活必需品をメインに扱う顧客基盤をみても、EC化が進む環境下を考えてみても、たとえ今の社会情勢が長引いたとしてもここまで当初の想定に影響を受けるのかなというのがいまだに釈然としない部分があります。誤解がないように申し上げておきますが、別に下方修正が釈然としないと言っているのではなく、どういう背景があって、どういうシナリオをもって引き直されたものなのかがよくわからないということです。生活必需品に係る荷量はそう大きく影響を受けない、もちろん、大恐慌が来れば別です。またEC化はますます進むものとも思います。このような環境下で売上見通しを下方するというのは、個社の問題として取引先から解約を受けているなどネガティブなものがあるのか、あるいは単純に大恐慌を前提に生活必需品も大胆な節約、ECで買い物する余力すらなくなるほどの個人消費の悪化を想定しているものなのか。

この辺りの勘所がわからずにいるため、ここは理解をしておきたい所です。

5.IRメモ

IR照会等でここに記載できることがあれば記載します。

(仮に照会した結果があったとしてもここに記載する事を保証するものではありません。)

6.(参考)会社概況

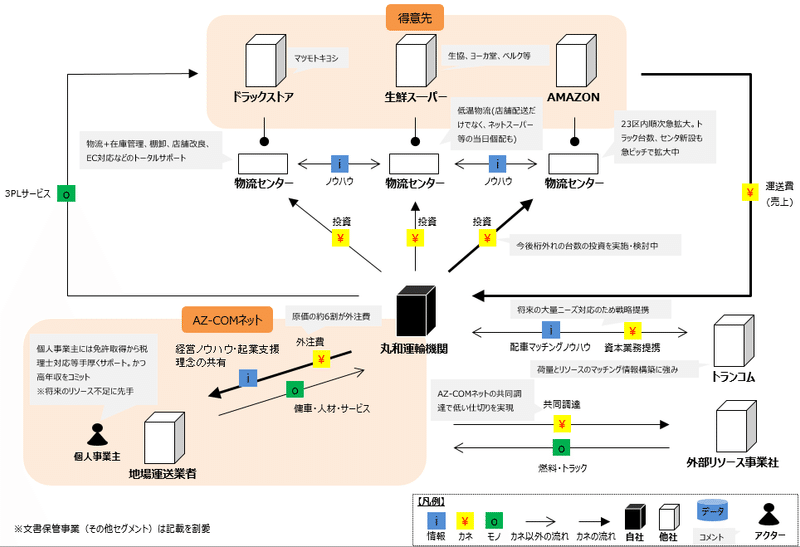

改めて同社のことを簡単に振り返っておきます。まず同社のビジネスモデルですが、以下の図のようになっています。得意先であるドラックストアや生鮮食品スーパーの生活必需品を扱う顧客に寄り添い3PL(荷物をAからBに運ぶだけでなく、倉庫での在庫管理や店舗での棚卸し等の周辺業務も含めた物流をコアにしたワンストップソリューション)を提供しています。

ここ数年は物流最大手のヤマトが撤退した大手ECのAMAZONの荷受けを受託しており、これを自社グループネットワークで個人事業主を束ねたリソースで対応するチャレンジをしているという状況です。

加えて物流業界のIT化などを強固にするべく、情報システムや地域間の基幹物流に強みのあるトランコム社と提携も発表しています。

物流というバリューチェーンの下流にあり、なかなか光が当たらないこの業界にあって、その旺盛な需要を体育会の社風で個人事業主をうまく支援しながら徳を積みながら経営している痕跡が随所にあり、私は優良な会社だと考えています。そして株式相場からもこの業界では異端児のPER40倍まで評価されており、バリュエーションという意味では超割高水準にあるという認識であります。

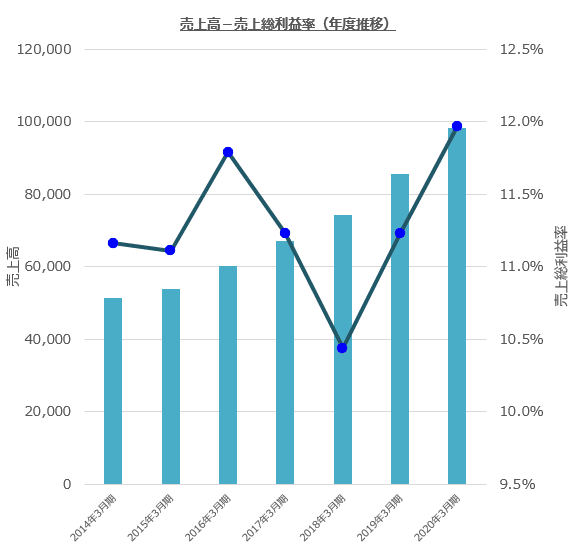

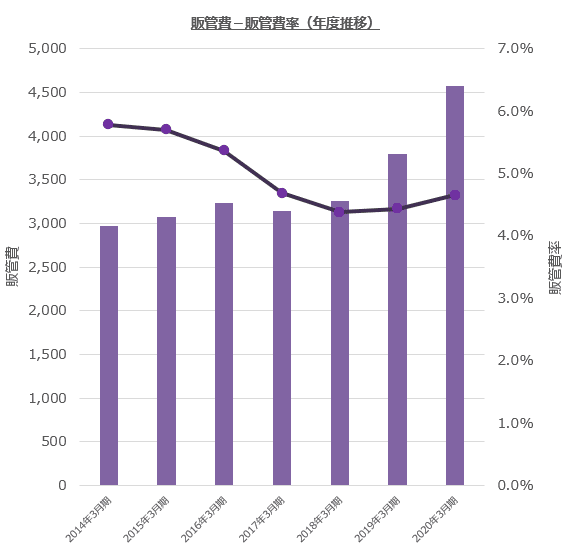

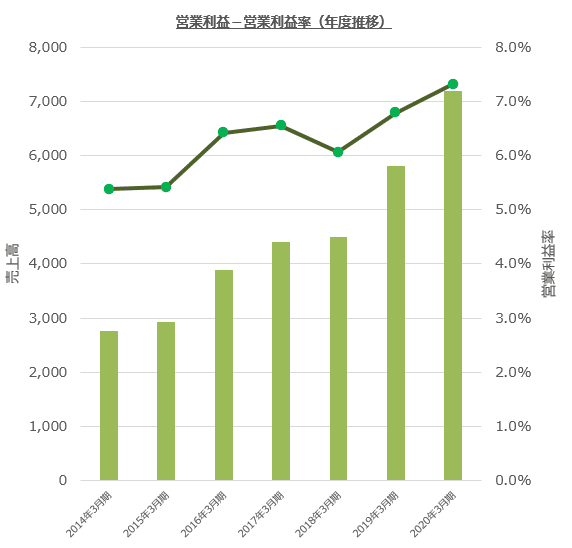

では、定量面でどのような成果を出しているかということで、年次の業績推移を示しておきます。ここでは「売上-粗利」、「販管費」、「営業利益」の状況を貼付しておきます。18年3月期に一度利益面で踊り場があり粗利率を落とし、これを販管費抑制でなんとか営業利益で横ばい水準を維持した形になっています。これはAMAZONの対応を受けて大規模投資を一気に投下した事による先行投資によるものです。事実そこからは売上の伸長はもちろん、粗利率の改善も進み、同社が中長期的な目標としていた営業利益率も8%間近まで向上してきています。

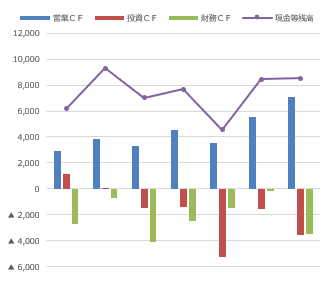

この先行投資の状況については、以下のキャッシュフローにも鮮明に現れています。18年3月期は投資CFが大きく現金も一時的に減らしています。その後は営業CFは順調に増加しており、その範囲内で投資CFも継続して投下しており典型的な攻めの投資をしている事が窺えます。

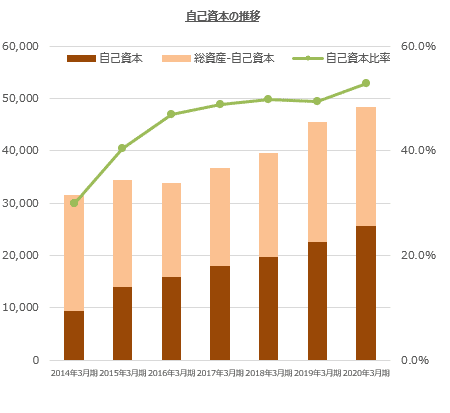

このような積極的な投資を行ってはいますが、利益剰余金を毎期着実に積み上げ、財務も順調に改善してきています。自己資本比率も50%を超えてきています。

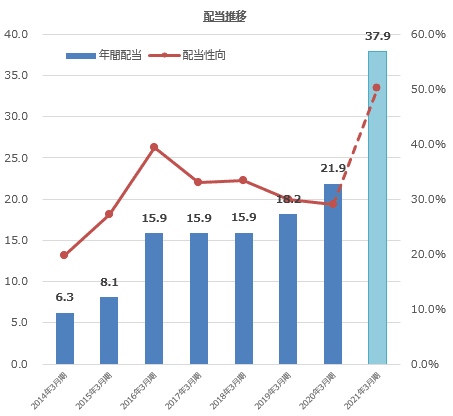

そしてそんな財務の改善に伴い、積極的な投資を続けつつも株主還元にも配慮があり増配傾向が続いています。同社は株主優待はありませんので、純粋に株主配当のみであり、その配当性向は30%が目安となっています。従って、とりわけ目を引く配当性向ではありませんし、株価が高いため、利回り面からも妙味は少なく受け止められてしまうのは少し残念ですね。

今期予想の配当は記念配当が15円分乗って、配当性向は50%となっており、更に現在自己株買いも入っていますから総還元率はもう少し高い数値になります。

決算内容からも見てきた通り、現状の社会情勢から先行きが不透明ということで一旦業績は横ばいとなる見込みですが、同社の本質的な価値はそこまで毀損するとは考えておりません。ファンダメンタルズからみると確かに景況感の悪化が、顧客の荷量に影響を与え、同社の業績の押し下げる可能性は相応に存在しますが、大きなトレンドの中で同社が追い求めるサービスの価値はそう変わらないと思っています。

しかしながら、株価水準が相当に高く、新たに新規に買い増していくという投資戦略も考えられず、いわゆる恩株として陰ながら応援をさせて頂くという立場で今はおります。

今後も様々な状況へ対応していかねばなりませんし、今後は世代交代も超えていかねばなりませんので、乗り越えていくべき壁も多いわけですが、応援していきたいと思います。

頑張れ、丸和運輸機関!

この記事が気に入ったらサポートをしてみませんか?