個人賠償責任保険について調べてみた

どうも、うつ病で休職後、最近復職したマルス@くすりしです。

皆様、個人賠償責任保険ってご存じですか?

個人賠償責任保険(こじんばいしょうせきにんほけん)とは、個人の日常生活や住宅の使用・管理等に起因して第三者の身体や財物に損害を与え、賠償責任を負担した場合の損害を包括的にカバーする賠償責任保険である。

by ウィキペディア(Wikipedia)

ということで、日常生活の損害に対する保険として、最近流行っている?ようです。

これがあると例えば子供が自転車で事故を起こしてしまった!とか飼い犬が通行人にケガをさせてしまった!とか間違って線路に落ちて、電車運行を止めてしまった!とかの賠償金を保証してくれるというものです。

【妻の話】

— マルス@💊くすりし🐰⛺️🏃⚾️ (@marth07pharma) August 14, 2019

妻「日常生活の補償してくれる保険があるんだって❗️しかも、年間たったの2000円だって❗️」

「子供が自転車乗ってて相手に怪我させて相手が植物状態とかになってら大変じゃん‼️」

確かにケガさせたらまずいけど、どこまで想定しなきゃいけないんだよ😅

こんな感じのツイートをしたときにもけっこう皆さんから反響がありまして、いろいろと教えて頂くことも出来ました。

個人賠償責任保険は単体で入るものもあるのですが、それ以外に自動車保険の特約、火災保険の特約、クレジットカードの特約として入ることが出来るようです。

もちろん単体で入ることも悪いわけではありませんが、もともと入っている保険の特約としては入った方が、よりお得であることが多いです。

我が家も自動車保険の特約で入ってました。

最近は自転車でも損害賠償保険加入の義務化が進んでいます。

~国土交通省HPより抜粋~

今後も義務化は進んでいくでしょうから、これからは必須な保険にはなりそうですね。

子供の自転車を購入したときに保険加入を勧められることも多いかと思いますが、実はこの自転車の損害賠償保険は上記で話をしていた個人賠償責任保険でカバーすることが出来るため、別途入る必要はありません。

特約は知らないうちに入っている方もいらっしゃるのではないでしょうか?

一度ご自身が加入している自動車保険や火災保険の内容を確認してみてはいかがでしょうか?

〇保険による違いを比較してみる

我が家の自動車保険は東京海上日動に加入しているため、個人賠償責任保険の内容を確認してみます。

◇保険金額は、国内での事故は無制限、国外での事故は1億円

対象:補償を受けられる方が居住に使用する住宅の所有、使用または管理に起因する偶然な事故、補償を受けられる方が管理中の国内で他人から借りた財物詳細を偶然な事故により損壊した、または盗取された場合、その他日常生活に起因する偶然な事故

示談交渉:個人賠償責任補償特約には賠償事故解決に関する特約が自動セットされ、国内での事故(訴訟が国外の裁判所に提起された場合等を除きます。)に限り、示談交渉は、原則として東京海上日動が行います。

事故の例)

自転車搭乗中、あやまって他人と接触してケガをさせてしまった。

買物中、あやまって商品を落として割ってしまった。

飼い犬が散歩中に、他人に噛みつきケガをさせてしまった。

借りた釣り竿を折って壊してしまった。

自転車を運転中に踏切内で立往生し、電車の運行を止めてしまった。

保険金の支払い対象とならない場合

航空機、船舶、車両(ゴルフ場構内におけるゴルフ・カートを除きます。)または銃器の所有、使用または管理に起因する損害賠償責任によって補償を受けられる方が被った損害

借りた財物の置き忘れまたは紛失による、その持ち主に対する損害賠償責任によって補償を受けられる方が被った損害

地震・噴火またはこれらによる津波によって生じた損害

文章だと長いですね笑

この自動車保険ですが、もうすぐ満期になるため、現在変更と検討しております。

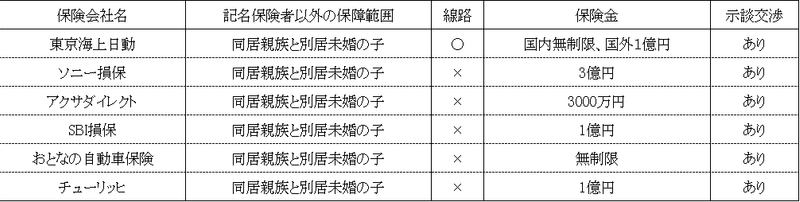

自動車保険の個人賠償責任特約について比較してみます。

わたし個人が一括見積もりを頼んだ会社5社と元々契約している東京海上日動を対象に見てみました。

記名保険者以外の保証範囲には違いはなさそうでした。

同居親族と別居の場合も未婚の子は保証範囲になるそうです。

線路と書いてあるのは線路立ち入りしてしまった場合の損害に対する補償にるいてです。

東京海上日動には明確に記載がありましたが、その他の会社には明確な記載は見つけられませんでした。

保障金額は各社それぞれですね。

アクサダイレクトは3000万円と少し低めと、その他1億円、3億円、無制限となっています。

国外の場合には保障金額が変わることもあるようです。

示談交渉サービスはどの保険会社もついていました。

〇火災保険の場合の比較

我が家の火災保険はあいおいニッセイ同和損保でして、なんと個人賠償責任保険が付いていました(二重になってもったいない)

自動車保険でカバー出来てるぜーと思っていたら、カバーしすぎているという失態w

まぁ、わたしのことは置いといて火災保険会社の比較をしていきましょう。

保障対象者の範囲は大きく変わりはないですね。

損保ジャパンは記載を見つけられませんでしたが、ここだけ対象範囲が狭いということは考えにくいですけどね。

線路立ち入りの保証はあいおいニッセイ同和損保だけ記載を見つけることが出来ました。

追加の形ではありますが、そこまで補償範囲を広げられます。

保険金は各社様々ですが、1億円が多いです。

保険金の上限により保険料が変わる形もありました。

楽天は無制限です。

〇クレジットカードで付帯する場合

クレジットカードの特約で付けることも出来るようです。

自分の持っているものだけですいませんw

この3社の間では保険金の上限以外、差はありませんでした。

〇保険料の違い

今回は各社のホームページから調査したので、実際の保険料が調べきれませんでした。

個人賠償責任保険単独の場合、日本生命で売り出しているものは年間2000円くらいで、特約でつけても同じくらいの値段になることが多そうです。

見てる限り、火災保険だと1500円くらい、自動車保険だと2000円くらい、クレジットカードだともう少しかかるみたいな印象でした。

〇結局どうするの?

我が家は火災保険の特約を生かして、自動車保険の特約をやめる方向になるかと思います。

そして、地方住みなので、線路侵入は想定しません笑

火災保険も、自動車保険も入っていない方の場合はクレジットカード付帯の選択肢もありでしょうし、今後は単体の保険も増えるかもしれませんね。

この記事が気に入ったらサポートをしてみませんか?