食品工場経理担当の備忘録 2 考えた事 2.2 製品把握→グループ化→部門売上そして部門PL導入の検討

製造原価把握に向けた作業をスタートし、最初に考えたのが、当たり前ですが、”何から始めれば良いのか?”という事でした。

1. 商品は数百、全ての原価計算を行うのか?

これも当たり前の事でしたが、やらねばならない事が多過ぎて、考えがまとまらず、ただ混乱するばかりでした。

最初の問題は、”考えた事2.1”の検討課題①製品把握で、数百に及ぶ製品すべての原価計算を行うか否か、という事でした。

改めて経理目線で考えた時思ったのが、売上全体を見ると範囲が広すぎるので、売上を分割し的を絞る為には何が必要なのかでした。

しかし弊社の商品には

① 定番品・定番オリジナル品=毎日製造する商品

② 季節商品=各節句・盆・年末など特定の季節のみ製造する商品

③ 限定品(オリジナルを含む)=2-3年に一度の頻度で繰返し製造する商品

④ 限定的OEM商品=過去に製造し、稀に改良品が登録先の依頼で限定的に

製造される商品

などが混在していました。

別の見方をすれば、製造ラインごとに分類は可能なのか?、という事も含んでいました。

会社製品の中にはそのまま販売する一方、別部門の原料として使用される物も有り、混乱する一方でした。

2.オフコンの販売システムの部門管理に準じて、商品をグループ化

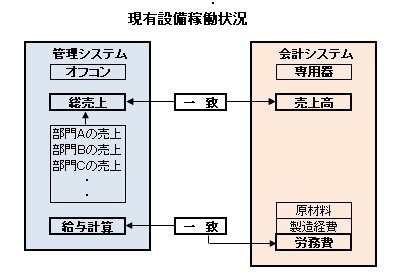

そんな時、改めて弊社現有資産の見渡してみると、オフコンで部門管理された販売管理システムが、稼働している事に気付きました。

そこで考えた道筋が

① 各部門の売上金額をオフコンから参照し、部門ごとの製造原価を計算

② 部門ごとの製造原価計算の精度を上げた上で、データを利用して商品原

価計算を行う

という順番で進めて行くのが、弊社ではベストではないかという事でした。

3.現有資産をフル活用し、部門別製造原価を計算する

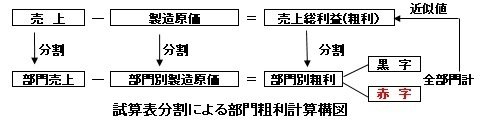

会計専用機から月々の合計残高試算表は出力されるので、会社全体の売上総利益(以後は粗利と書きます)は計算出来ます。

オフコンからは、部門ごとの売上、そして部門売上の合計値として総売上が出力され、この数値は下の図のように試算表の売上高と一致している。

粗利は単純に下の計算式ですから

後は、部門別売上高は販売システムから引用し、原材料、労務費、製造経費を部門別に分割出来れば、単品ごとの製造原価計算は可能だと考えました。

当然ですが、会計システムの近似値ではない(考慮しない)原価計算は意味が無い事は、言うまでも有りません。

4.検討の結論と目指すは「当たらずしも遠からず」

オフコン同様、部門を作成し、売上高と製造原価報告書を分割、下の図の様に、部門別粗利合計が試算表粗利の近似値であれば、数値化は成功なので、

試算表利用して月毎に、下の図の様な部門別PLを作成し、その結果の数字が当たらずしも遠からずであれば良い、という考えに辿り着きました。

※ 私自身は、10%以上のズレからのスタートで目指せ5%でした。

では、具体的に実行に向けて行う事は?と考えた時、其々の科目を分割すれば良いと、もう既に答えは出ていました。

そこで、①売上高、②原材料費、③製造経費、④労務費の順番で、分割方法の検討作業を始める事にしました。

続きは次の投稿で、最後まで読んで頂き、ありがとうございました。

この記事が気に入ったらサポートをしてみませんか?