親から1億円借金したときの税務リスク

きっかけは深津さんのtwitterから

親から年利1%で1億円借りて、年利4%で運用すれば年間300万円もうかるやんって話

親から1億借りれる人限定の、すごいライフハック仮説を思いついた! 20歳時に、親から金利1%の借金(生前贈与でなく)で1億借り、S&P500投資信託で遺産相続まで40-50年まわすと、毎年300万のお小遣いが魔法のごとく発生するのでは? 仮に贈与税かかるとしても、毎年の利息と相殺になるのでは?

— 深津 貴之 / THE GUILD / note (@fladdict) January 20, 2020

ここからは以下について検討していきます

①本当にこのスキームは合理的なのか(1億円借りれるかは別として)

②税務リスクはどのようなものなのか

1.親から年利1%で1億円借りて、年利4%で運用スキームは合理的なのか

ここでは親から1%の利率で借りることが可能なのか、S&P500が長期でみたときに4%で運用可能なのかについて見ていきます

2.年利1%は親側にとって魅力的なオファーなのか

金融リテラシーの高くない親世代を想定した場合、彼らは定期預金や国債、生命保険で資産運用しています

そこで、現在の定期預金及び国債の金利及び終身保険の返戻率を見ていきましょう

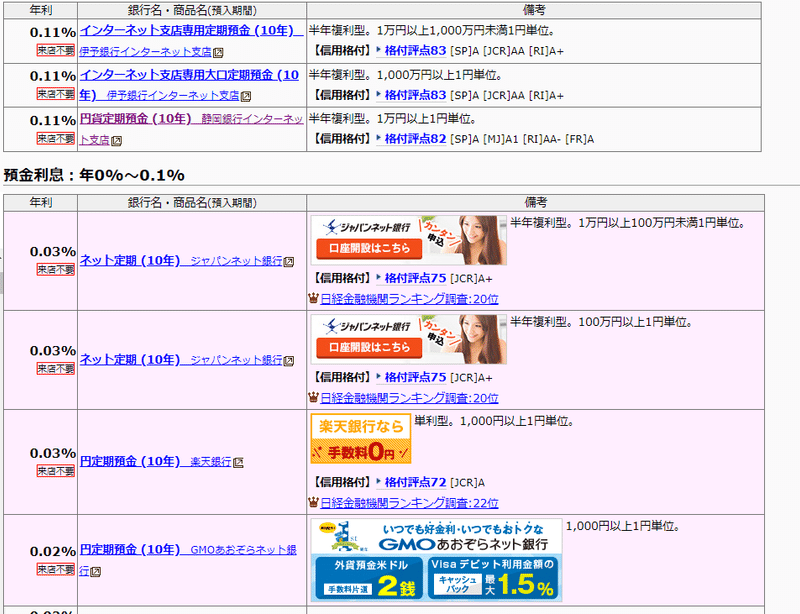

①定期預金

10年の定期預金金利でいくと、大阪の信用金庫などで0.5%程度と異常な金利が見られますが一般的には高くても0.1%程度(2020年1月22日時点)のようです

②国債

次は30年物国債の利回りですがで0.44%(2020年1月22日時点)

10年物まではマイナス金利になっています、、、

③終身保険

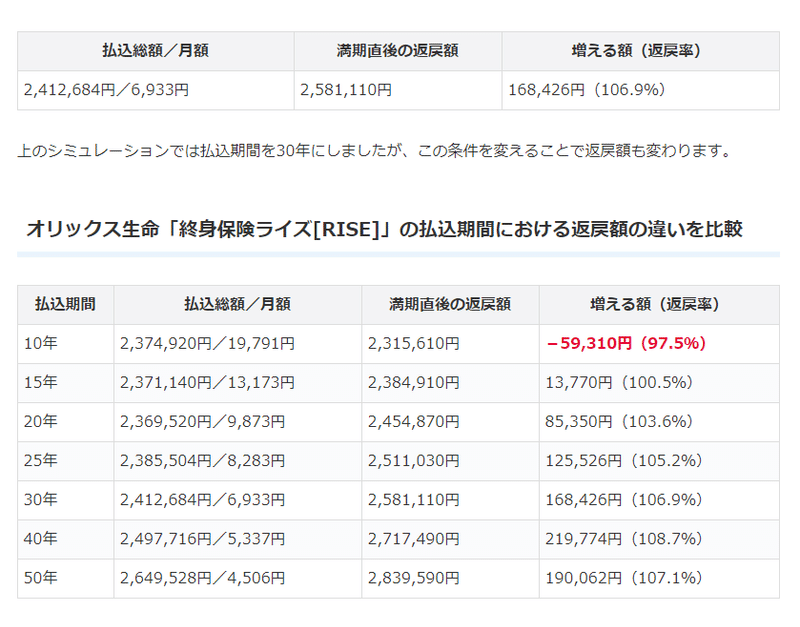

生命保険は色々な種類があるので、比較が難しいですが、例としてネットで評価の高かったオリックス生命のRISEで見ていきます。(保険機能として部分は無視します)

30年で6.9%なので1年あたり0.23%(複利でも0.22%)

以上より1%での借入提案は親側からすると、一般的な資産運用に比べるとかなり魅力ある提案になってきます

3.本当に4%で運用可能なの?

wikiからの情報で恐縮ですがS&P500の過去の収益率は以下のようになっています(為替リスクは除く)

3年平均…13.8%(2017-2019)

5年平均…10.1%(2015-2019)

10年平均…11.8%(2010-2019)

20年平均…5.5%(2000-2019)

30年平均…9.1%(1990-2019)

20年平均が低いのはITバブル崩壊とリーマンショックの影響をもろに受けたことによります

色々な不確実性はありますが、過去実績からすると長期投資を前提とすれば4%という収益率は保守的で実現可能性が高いと言えそうです

ちなみに証券会社への手数料は0.1%程度です(楽天証券)

4.親から1億円借りたときの税務リスク

次に税務リスクを検討していきましょう

本件の税務リスクは主に2つ

・元本である1億円に対する贈与認定リスク

・利率1%が低すぎることによる利息の贈与認定リスク

ではまず、1億円が贈与とみなされるリスクから見ていきましょう

5.親からお金を借りる時も契約書を巻こう

本件の1番のリスクは、借りたはずの1億円について税務署が

「これは、借入ではなく贈与ですね、贈与税を払ってください!」

と認定されるリスクです

この時の贈与税は4,860万円!!!

これに加算税や延滞税がかかれば5,000万円超の税金が課されてしまいます

この時点で、4%で運用したところで、、、って話になってしまいます

この贈与認定リスクを回避するにはどうしたらいいでしょうか

1番重要なことは「金銭消費貸借契約書」を親と巻くことです。

その中で、返済期限(40~50年後一括返済)と利息に関する条項を入れることも重要になってきます

ひな形はネットに落ちているものを加工してもいいですし、不安なら弁護士に依頼するでもいいと思います

そして、契約書の条件通りに、利息を支払います

このとき現金手渡しではなく口座振り込みで履歴を残すことも忘れずに

6.親子間での利息はいくらが適正??

親子間の少額のお金の貸し借りについては利息はいらないとされていますが

本件は1億円という高額の金銭のやりとりなので利息は必要になってきます

では、利息は何%にすればいいのでしょうか

教科書的な回答をすれば、市場金利と同じ利息であればよいとされています

はい、まったく回答になっていませんね

明確に何%と決まっていないので難しいです

住宅ローンと同じ0.5%くらいでもいいという人もいれば、いやいや1%くらいという人もいます

住宅ローンは自宅を抵当権に入れるから利率が低いのであって無担保で同じ利率は安すぎる気がしています

(親子間における信用リスクは限りなく0に近いという主張は無視します笑)

個人的には認定利息である1.6%(令和元年)を基準にするとよいかなと思います

※認定利息…会社から会社役員・従業員への貸付けた際の税務上の最低金利

本件は1%の利息なので差額の0.6%部分が贈与と認定されるリスクがあります

具体的な贈与額を計算してみましょう

1億円×(1.6%-1%)=60万円

相続時精算課税制度を利用してなけば、毎年110万円までの贈与については税金がかかりません

従って、1%の利息を払っていれば利息に関する贈与税のリスクはクリアできでしょう

7.まとめ

1億円借りれるかは別として、資産運用をちゃんとしていない親に対しては本件の仮説は非常に有効だと個人的には思っています

700万円を3%(4%-1%)で複利運用すると40年後には2,000万円超えるので20代、30代の方は一度親御さんと話してみる価値はありそうです

本件は運用益や利息収入に関する税金、借りている間に親が亡くなったときの相続対応については検討していないので

真面目にやる場合はちゃんとした人にシュミレーションしてもらってから始めるといいですね

8.宣伝

ここまでご覧いただきありがとうございます

最後に宣伝させてください

弊社グループのめっちゃおしゃれなカフェが人不足で悩んでいるので飲食店で働きたい方&お知り合いを知っている方はぜひご連絡を頂きたいです!

(会計事務所の方もお待ちしています)

この記事が気に入ったらサポートをしてみませんか?