初心者におすすめ!子育て世帯が活用したい資産形成のための制度3選

こんにちは、デザイナーのmaisです💁♀️

お得なことが大好き💖で、お金の制度を調べたり考えたりするのが好きな私が自分自身で使ってよかったオススメの資産形成に関わる制度3つをnoteにしてみました!

私自身は結婚や子どもの誕生をキッカケにお金について考えることが増えたのですが、興味はあるけど難しい…😰という声を聞くこともあったのでもし誰かのお役にたてたら嬉しいです。

結論からいうと、このnoteでオススメするのは

1. 住宅ローン控除

2. NISA

3. 確定拠出年金・iDeCo

です。王道!😂 では詳しく見ていきましょう!

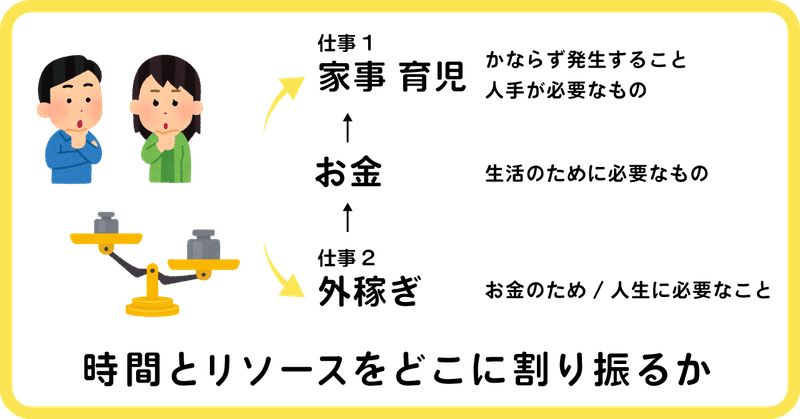

👶 子育て中のわが家の"お金の基本の考え方"

その前にお金って様々な考え方ができるので、まずは私のスタンス/基本の考え方について記しておきます。

お金は時間とのトレードオフだと思っています。支出を減らそうと自前でやればその分自分の時間が減り、お金を使えば時間や選択肢を増やせます。

自分の時間を何に使い何を辞めたら効率を最大化できるか?というバランスを探ることが資産形成の第一歩なのではと考えています。

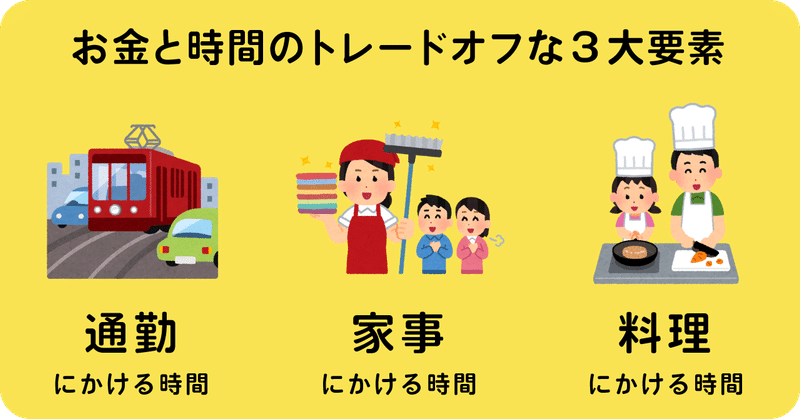

資産形成(投資)は余剰資金で行うことを基本とすると、投資に使えるお金と生活費の比率がキーとなります。しかし子育て世帯は特にお金と自分の労力(時間)がトレードオフになります。家事育児と仕事をバランスさせるために、大きく作用しそうなのが以下の3点です。

1. 🚃 通勤時間(家と職場の距離)

→利便性の高い場所に住めば家賃が高くなる傾向あり。

2. 🧽 家事にかける時間(家電や家事代行などの環境整備)

→家の中の仕事量を自動化/外注するほど時間が生まれ費用がかかる。

3. 🍴 食事にかかる時間(日々の食事準備や買い物)

→外食/デリバリー、惣菜/ミールキット、手料理etc.で費用と手間が変わる。

この3要素は特に時間と支出へのインパクトが大きくなりがちです。家計の状況や夫婦のスタンス次第で支出が変わるところではないでしょうか。

例えば夫婦ともに通勤時間が大きくなるくらいなら多少住宅費は高くても利便性のいい場所に、育児と外稼ぎの役割分担するなら多少家が遠くても住宅費を抑えるなど、それぞれの考え方ができます。

また巷では「副業でお金を稼ごう」「節約して貯金しましょう」というメッセージを見かけることがありますが副業に時間をかけて子供と接する時間が減るのは本望じゃないし、切り詰めた節約も手間やストレスが増えたりもします。生活は変えず少しでもお得な制度を探すのがこのnoteの趣旨です。

資産形成で使いたいオススメの制度

1. 住宅ローン控除 🥇

賃貸/持家ともに暮らすためには何らかの住宅費がかかると考えると、住宅ローン控除は個人向け制度の中でも特に家計に与えるインパクトが大きくおすすめです。年最大40万円、手取りが増える可能性があります。大きい!

結婚したり子どもが生まれると住宅環境を向上させたいニーズが増え、さらに子の転園・転校を伴う引越しがしにくくなり同じ家に住み続ける期間が長くなる傾向があるそうです。すると住宅購入も視野に入るご家庭も多いのではないでしょうか。

住宅ローンとは簡潔にいうと「自宅の購入資金を超低金利で借りることができ、さらに支払うべき所得税/住民税を減らしてくれる」制度です。

「控除」と聞くと、多くの人が生命保険料控除などを年末調整で申請している経験を思い出すかもしれませんが住宅ローン控除は格が違います。生命保険料控除の所得控除(税額を計算するための収入を割引く制度。所得控除後の収入額に税率をかけて納税額を求める)に対して

住宅ローン控除は税額控除(納税額から直接引かれる)です。

例えば所得税40万円の人が40万円の住宅ローン控除を受ければ所得税は0円で手取りが丸々増えます。今回はこの「税額控除」という言葉を覚えて帰ってください。家計へのインパクト大です!

住宅ローン控除(正式名称:住宅借入金等特別控除)は住宅購入時期によって適用される条件や内容が若干異なります。令和3年度だと「払うべき所得税から住宅ローンの年末残高の1%(上限40万円)を10年間差し引いてくれる」という制度です。

昨今は不動産相場が上昇傾向でしたが、所得税をそれなりに支払っている人(年収600万円程度〜)であれば、住環境を向上させながら支出を減らせる可能性のある一石二鳥の制度です。所得税から引ききれなかった場合住民税(※条件あり)からも控除できるので、興味ある方はぜひご自身の所得からシミュレーションしてみて下さい。銀行等でも試算していただけます。

2. NISA / つみたてNISA 🥈

NISA / つみたてNISAは手数料等かからずお得に投資をはじめられる制度です。利点としては通常株式投資などで利益が出た場合その約20%が課税され差し引かれますが、NISAを利用すると利益に対して課税されません。その代わりに年間で購入できる金額に限度額があります。

もし株式や投資信託を購入したことがない人であれば投資リスクはあっても制度を利用するデメリットはほぼ無いので まずこちらの制度を利用するのがオススメです。

NISAを利用するデメリットは主に2点です。

・NISA以外の口座の株式等と損益通算(損と利益を相殺する)ができない

・株や投資信託の価格変動次第では損をする可能性がある

損益通算はすでに投資をしている人にのみ関係ある事なので割愛します。

後者は制度に関わらず投資を行う上のリスクとなりますが、長期投資をしたりつみたて投資をすることでリスクを減らすことができたりもします。

では、NISAとつみたてNISAはどちらが良いのでしょう?

初心者の方はつみたてNISAがオススメです。特に、もし子供の教育資金と考えるならたとえば今年0歳のお子さんが生まれたとすると、つみたてNISAの最長20年の枠はちょうど子供の大学進学準備などにも使えるのではないでしょうか。ご夫婦2人なら80万/年を運用できるため、非常におすすめです。長期投資によってリスクも軽減できます。

それぞれの制度概要を見てみましょう。

NISA:非課税投資枠が120万円/年、最長5年間購入した投資商品を保持(運用)できる制度です。個別株や外国株、投資信託等幅広い商品を購入できます。

つみたてNISA:非課税投資枠が40万円/年、最長20年間購入した投資商品を保持(運用)できる制度です。金融庁が選んだ投資信託を購入できます。

さらに子育て世帯ではジュニアNISAも使えます。

未成年の子供1人につき80万円/年、最長5年間投資可能の口座ですが、2023年で終了予定の制度です。2020年の制度変更で18歳までの払出制限がなくなりジュニアNISAが使いやすくなった為、余剰資金がある方はぜひ活用してみて下さい。我が家も2020年からジュニアNISAをはじめました。

※このnoteは2021年5月に書いていますが、NISAはここ最近よく制度が変わったり新設されているので、ご利用になる時の状況はご確認ください!

※詳しい銘柄の選び方は割愛しますが、つみたてNISAで指定されている投資信託や後述するiDeCoの対象銘柄に選ばれている投資信託は、金融庁が指定した一定基準を上回る商品なので初心者の方にもオススメです。

3.確定拠出年金 iDeCo 🥉

老後資金を貯めるためであればNISAの次におすすめです。「年金」と名のある通り原則60歳まで引き出すことはできませんが、掛け金が所得控除になり、受け取る際も税金を抑えて受け取る仕組みがあります。

お勤めの企業が対応していれば企業型確定拠出年金(企業型DC)が、制度がない場合は個人型確定拠出年金(iDeCo)が利用可能です。条件によっては併用ができるケースもあります。企業が対応しているかわからない場合はお勤めの企業の担当者に問い合わせてみてください。

ここではiDeCoを主に説明をします。

iDeCoの大きなメリット

iDeCoでは国が定めた一定の基準を超えた投資商品だけを扱っているので、他で自由に購入するよりも安心です。(iDeCoで選ばれた投資商品をiDeCoではない自分の口座で購入することも可能です)

iDeCoのはじめ方

1. 加入資格があるか調べる

2. 掛金を決める(加入資格によって月の上限金が異なります)

3. 金融機関を選ぶ(iDeCoの手数料や取り扱い銘柄・商品数が異なります)

4. 運用商品を決める

ちなみに企業型確定拠出年金の場合、デフォルトが定期預金になっている場合がありますが手数料を考えたら損なので私は信託報酬の安い投資信託を選んでいます。既に始めている方もぜひ現在の状態を確認してみてください。

⚔️ iDeCo/NISAはどちらが良いの?

どちらが良い?という記事を見かけることがありますが「どちらかのみ」であれば手数料がかからず引き出し制限もないNISAがまずはオススメです。

私はどちらも使っています。iDeCoはあくまで60歳以降でないと引き出せないことを念頭に利用しましょう。

ではなぜiDeCoやNISAが話題になるのかというと、国が用意した制度であり支出(税金)を減らしながら収入(投資の利益)を得られる可能性があるため投資の第一歩としてオススメです。制度を利用した時としなかった時で同じ利益が出たとしたら、税金が安いほうが手取りが増えます。

ここまでで3つの制度をご紹介しましたが、子育て中かに関わらずオススメの制度ばかりになってしまいました!

🎓 番外編:学資保険ってどうなの?

子育て世帯だと他に学資保険や生命保険、医療保険などを検討される方も多いと思います。私は自分で運用するのが好きなのと、利率など考えると世界経済と連動する投資信託を購入するほうが有利と考えているので3選に選びませんでした。

資金に余裕があれば様々な制度を組み合わせて分散投資できると、ポートフォリオを安定化させることに繋がります。ですが実際は使える資金が限られるし、どの制度を使うべきか悩みます。

どれがよいか迷った際は過去実績などからパフォーマンスをシミュレーションしてみるのもオススメです。

例えば私は返戻率120%の学資保険を持っているのですが、これを投資信託と比較すると(元本400万円、15年間とした場合)

学資保険(返戻率120%):15年後に400万円→480万円

投資信託(年利4.5%と仮定):15年後に400万円→784万円

です。複利で計算されるため投資信託は大きく額を増やしています。

さらに2021年現在の学資保険返戻率は良くて105%程度です。

今回投資信託は年利4.5%と置きましたが、例えば「eMAXIS Slim 全世界株式(除く日本)」は2018年にはじまり2021年4月で14,725円となっており+47.25%で、4年間だけでみると年間の利回りが約10%でした。

📙 おさらい

・「所得控除」と「税額控除」は似た名前だけどインパクトが全く異なる。税額控除はとてもお得!(住宅ローン)

・投資の利益は収入と節税効果のバランスで考えると良い。iDeCoやNISAなどを利用すると節税になり、手取りを増やせるチャンスが増える

・NISAと確定拠出年金は、どちらかのみなら手数料がなく引き出し制限もないNISAがまずはオススメ

ちなみに、投資商品などの勧誘では過去実績から論じるのはOKですが「絶対儲かる」や未来を予言するような言葉は法令的にNGなので、そのような商品や企業には近寄らないようにしましょう。

また、投資によってお金が増えた/減ったなどは自己責任です。お得な制度を利用しても選択によっては資産が減るリスクもあるのはご留意ください。

💁♀️ さいごに プロフィール

このnoteどんな人が書いてるのよ?ということで自己紹介です。

我が家は30代後半の私(フリーのUIデザイナー)と夫(正社員)、5歳息子の3人家族です。都内の分譲マンションに住んでいます。

祖父母ともに遠方でいわゆる核家族、気軽に頼れる親族はいない為各種サービスや外注は利用しまくっており支出は多いです。支出をしてでも時間を確保していくのが我が家の方針です。

住宅ローン控除、NISA、ジュニアNISA、iDeCoを利用しています。個別株、米国株、ETF、J-REIT、投資信託等を購入しており、個別株は好きな会社・株主優待銘柄をメインに長期投資をしています。

金融のプロや営業とかではなくただの一般人ですがFP2級を持っています。(FP資格はお金の勉強入門としてオススメです!)

お金の制度を活用することはゲーム攻略に似ています。

このnoteがお役にたちそう!また「このへんどうしてる?」なんて話題もあればお気軽にスキやコメント願いします💖では!

コメントやリアクションもらえると、とっても喜びます😇