賃貸入居者の火災保険、家財保障見直しで節約

不動産 集客力をあげるコツ:https://note.mu/loots/m/m54f5f9522d49

SUUMO(スーモ)の反響を増やす方法①/不動産 賃貸 ホームズの反響の増やし方①/手っ取り早い意味のある仕入れをする方法/賃貸仲介業の集客 簡単に少し月間来店数が増える方法/【不動産×SEO】物件名検索で大手ポータルサイトにも勝てる方法/不動産業者が自社ホームページで集客ができる仕組み作りのコツ

これから4月にかけては春の異動で新しく賃貸住宅に入居する人が増える。ほとんどの物件は、賃貸向け火災保険に加入することを入居条件としている。不動産仲介会社が保険商品を扱うことが多いが、勧められるままに契約すると保険料が過大になるかもしれない。自分でさがした保険商品で家財の保障額を適正水準に抑えれば、コスト削減につながる余地は大きい。

日新火災海上保険がインターネット上で扱う「お部屋を借りるときの保険」は、発売後3年余りで契約を約3万5000件に伸ばした。家具や電気製品といった自分の家財にかける保障の金額を下限の100万円に設定すると、保険料が年4000円に抑えられる。

■年間1万円超も

賃貸住宅の入居者が入る火災保険は不動産会社が保険の代理店となって店頭で扱うケースが主流。年間保険料が1万円を超える例も目立つ。日新火災の商品は、保険料を節約したいというネットユーザーを中心にクチコミで人気が広がったという。

家主が入居者に保険加入を求めるのは、入居者が火の不始末や水回り設備を使う際の不注意などで家主に損害を与えた場合、保険金で賠償させるためだ。そのための保障は借家人賠償責任保険(借家賠)という。

ところが、この借家賠は一般に「特約」の扱いとなっており、単独で契約することができない。保障を受けるには、自分の家財にかける保障とセットで契約する必要がある。賃貸入居者向け火災保険は、多種の保障を組み合わせた商品だ。

不動産会社が扱う商品は、学生や単身者など、少額の家財しか持たない入居者に向かない例が多い。賃貸入居者向け保険大手の全管協共済会(東京・中央)は2015年12月から家財保障額を低めにしたコースを新設したが、それでも300万円。モノを持たない最近の生活スタイルはあまり想定されていない。

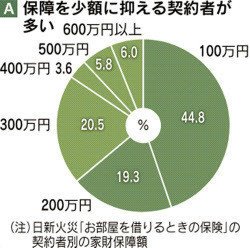

日新火災の商品で契約者が設定した家財保障額は200万円以下が6割強を占める(図A)。「不動産会社の店頭であわただしく契約した保険がおおむね2年ごとに更新時期を迎え、こんなに家財を持っていないのにと気付く人が多い」(商品開発部)とみる。

家財をすべて新品で買い直しても50万円しかかからない人が100万円の家財保障を付けても、万が一の際に出る保険金は50万円まで。損害額は保険会社が調査して見積もるため、入居者が申告した金額が認められるとは限らない。家財の保障額が過大だと、その分の保険料は無駄になる。

■「共済」も選択肢に

家財の保障額を低く抑えられる保険商品が少ないのはどうしてか。一般的な入居者向け保険の代理店手数料は保険料の30~40%ほどとみられ、不動産会社にとって収入源の一部。「保障額が低いと手数料が減るとして敬遠する不動産会社もある」(関係者)という。

家財がほとんどなかったり、家財に保険をかける必要を感じなかったりするなら、都道府県民共済の「新型火災共済」も選択肢になる。家財保障10万円の主契約に特約で1000万円の借家賠が付けられ、保険料は年間2048円に抑えられる。決算状況に応じて35%ほどが割戻金として戻ってくるため、実質的な保険料はさらに安くなる。

都道府県民共済を運営する全国生活協同組合連合会(全国生協連、さいたま市)によると、借家賠を付けた賃貸住宅の新型火災共済の契約件数は年8%のペースで伸びている。加入できるのは同共済がある39都道府県で、加入の申込書は一部の金融機関の店頭に置いてあるほか、インターネットでも資料請求できる。

不動産会社が扱う保険は強制ではなく、どの保険に入るかは入居者が決められる。賃貸仲介大手、アパマンショップリーシング(東京・中央)によると、「一般的な借家賠が付いている保険商品であれば、入居者が自分で選んだもので問題はない」という。

入居者向け保険はいったん契約しても、保険会社に解約の手続きをすれば、未経過の期間分の保険料は一定の計算式に基づいて払い戻される。家財の保障額が多すぎたり、保険料が割高だったりするなら、契約更新のタイミングを待たず早めに保険を乗りかえる選択肢もある。

引用:http://style.nikkei.com/article/DGXMZO12205690X20C17A1945M01?channel=DF280120166591

この記事が気に入ったらサポートをしてみませんか?