収益認識 コンサルティングビジネス

収益認識のテーマで書いた前回のものはクラウドサービスについてでした。

今回は、また、こちらの書籍から気になった業種別処理について取り上げて触れてみます。

第6章の「その他の業種」の項目でいくつか書かれています。そのうちの『コンサルティングビジネスの収益認識』のところをみてみます。

収益認識基準・適用指針の検討

一口に「コンサルティング」といっても様々なビジネスの形があるので、結局のところ、個別判断となるとは思います。例えば、何らかの成果物を制作して納品するビジネスでは、顧客が検収完了した時点で収益を計上するのか、あるいは制作期間に渡って収益を計上するのか、といった点が契約内容によって左右されると思います。

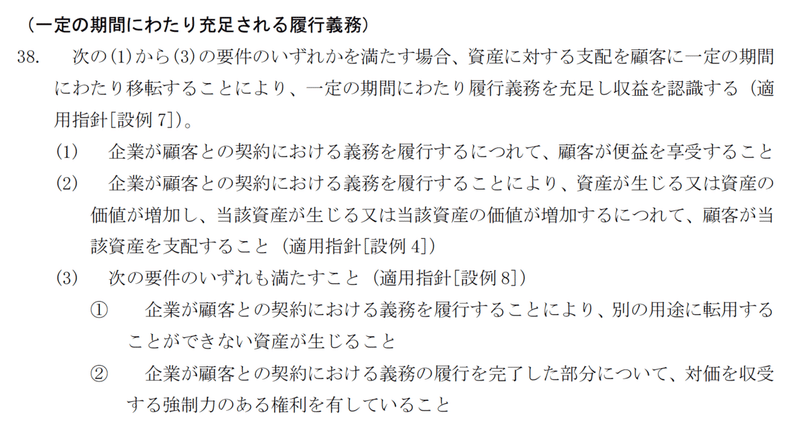

本書のP348-350でも述べられていますが、基本的には、収益認識会計基準38項のところがポイントになる形です。

いわゆるステップ5の判断で、履行義務の充足が一時点なのか一定期間であるのかを検討します。38項に挙げられている3つのうち、どれか1つでも該当すれば、一定期間での収益計上となり、該当項目がなければ、一時点での収益計上となります。

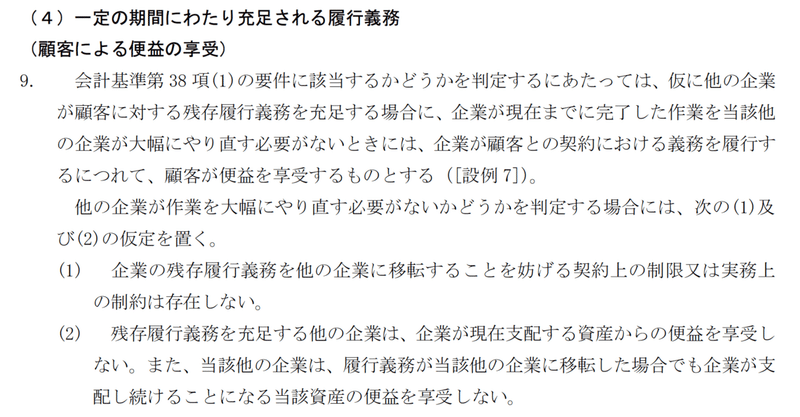

1番目の項目の判断にあたっては、適用指針の9項に補足説明があります。

コンサルティングがどういうものかにもよりますが、本書ではこのように解説しています。

コンサルティングサービスを途中で契約解除した時に、それまでの作業を他のコンサルティング会社に引継ぎが可能であれば、顧客は便益を享受することができたものとして、期間に応じた収益認識が可能になるが、他のコンサルティング会社が作業をやり直す必要がある場合には、期間に応じた収益の認識はできないと考えられる。

現実的に考えると、ある程度テンプレート化された内容でない限り、途中で引き継ぐのが容易とは思えないので、多くの場合は作業をやり直す必要があるのではないでしょうか。

38項の2項目については、コンサルティング業務は履行するにつれて資産が生じる・資産価値が増加するとは言い難いとしています。これについては概ねその通りだと思います。

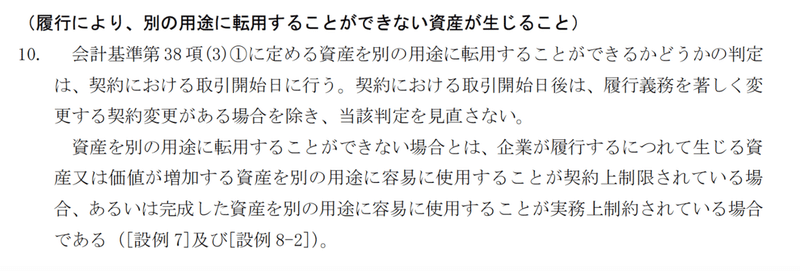

3項目目については、適用指針の10項が参照となります。

完成した部分が物理的だったり契約上の理由で他に使うことができないような場合には該当するということになります。

これに関しては個別の契約による、という感じではないでしょうか。

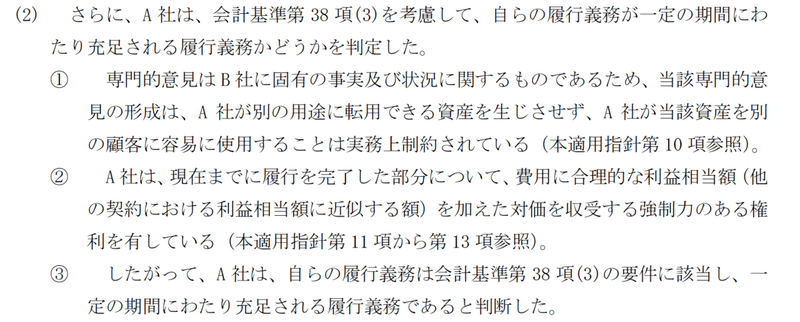

適用指針の設例の状況

適用指針の設例の7において、一定の期間にわたり充足される履行義務としてコンサルティングサービスの事例で記載されています。

この事例の場合には、別の用途に転用できないため、会計基準38項の3番目の項目に該当し、一定期間での収益計上対象となるとしています。

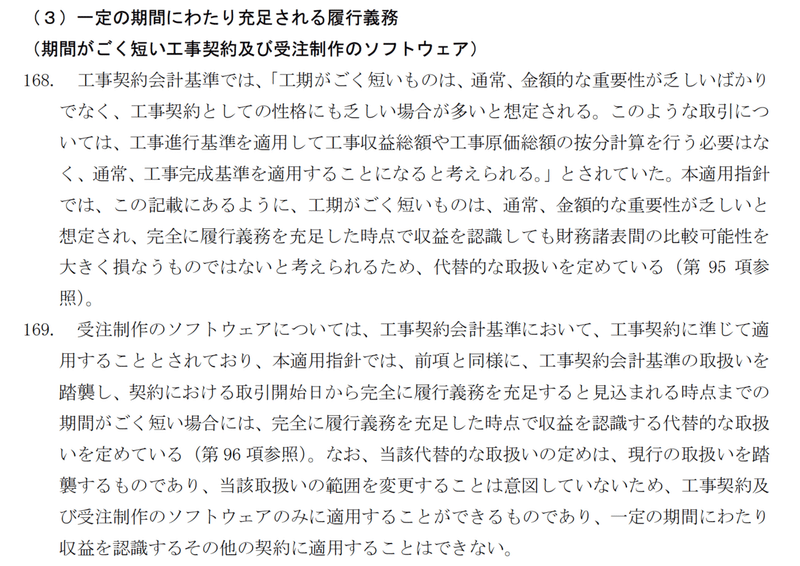

ちなみに、適用指針における重要性等に関する代替的な取扱いの中で、168,169項に「期間がごく短い工事契約及び受注制作のソフトウェア」について記載があります。

工期がごく短い場合は重要性も乏しいとして例外的に履行義務完了時点での収益計上を認めるものです。ただ、この条文はあくまで限定的に捉えて、工事やソフトウェア制作以外のケースでは使えないため、これに該当しないコンサルティング契約の場合には適用不可、ということになります。

開示事例

そして、IFRS適用会社の開示事例として、リンクアンドモチベーションの例を掲載しています。人事関係のコンサルティングなどのサービスを提供している会社ですね。

有価証券報告書の収益認識の注記の箇所をみてみます。

「サービス終了時点で収益を認識しております」との記載があります。同社では、基準38項の3つの項目をいずれも満たさないとして、一時点での収益認識としているようです。

最後に

繰り返しになるようですが、コンサルティングビジネスは幅広いので、実際の契約や実態を詳細に検討した上で、どれに当てはまるかを判断していくことが重要となると思います。

この記事が気に入ったらサポートをしてみませんか?