決算分析 サイバーエージェント(主に、ABEMA)

10月28日にサイバーエージェントの2020年9月期の年度決算が発表されました。

概況

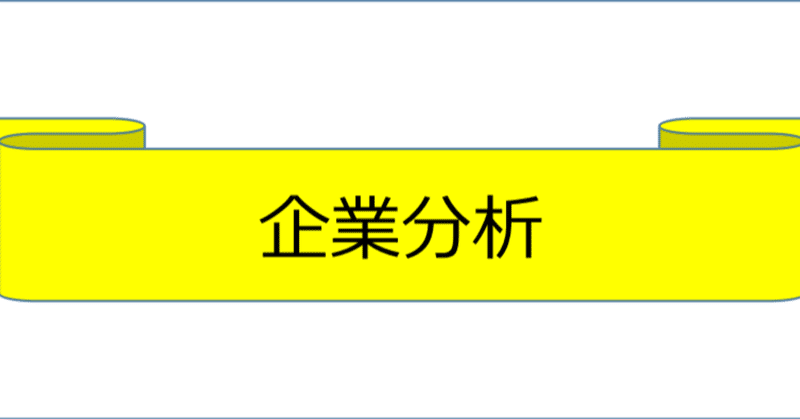

決算説明資料からですが、このように売上・利益ともにコロナの環境下でも伸ばしてきています。

ゲーム事業はどちらかというとコロナ環境はプラス側の影響はあったと思うのですが、広告事業は逆風の環境となっていたはずですが、しっかりと数字を作ってきています。この辺りはさすがという感じがします。

ABEMA関連

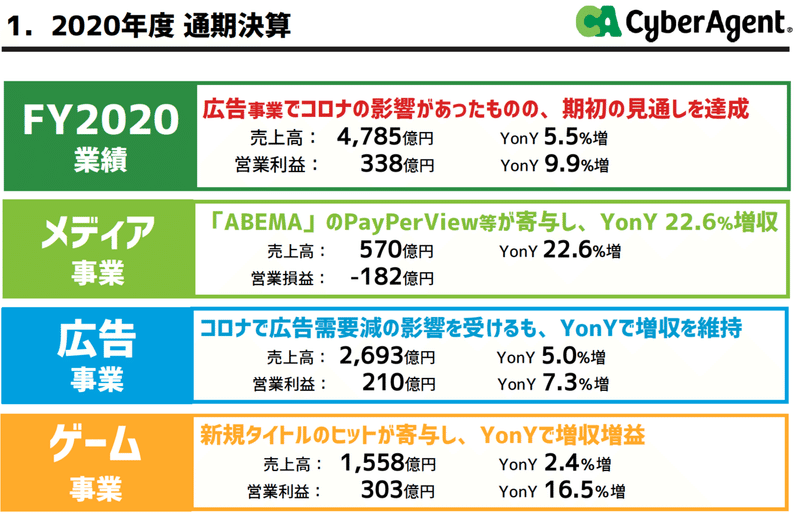

今回はメディア事業に注目してみてみたいと思います。メディア事業と書きましたが、「ABEMA」の状況といった方が近いかもしれません。

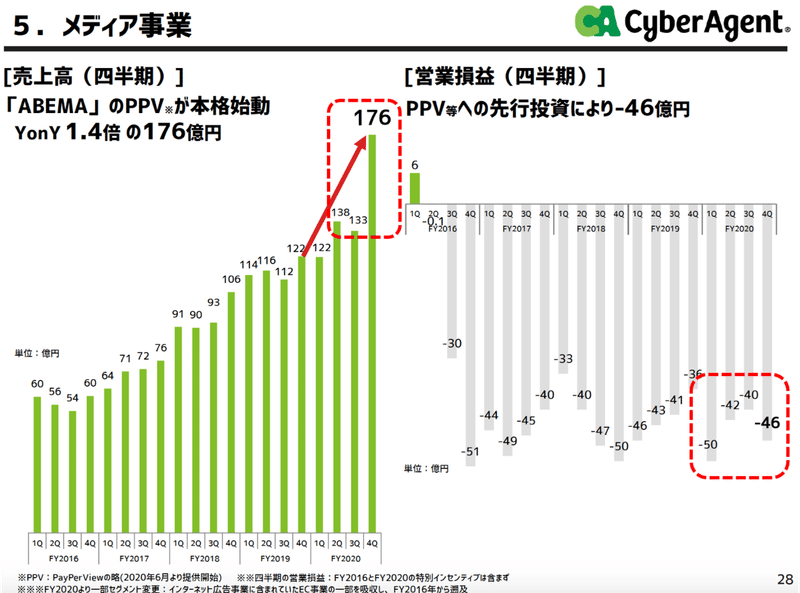

メディア事業全体としては、このように、売上は右肩上がりで伸ばしてきており、営業利益はマイナス170-180億円くらいの推移は変わらず、という感じです。

右窓のところにわざわざ拡大してABEMA関係の利益の数値を出しているように、売上を伸ばしたことに伴い、損失のマイナス幅も減っています(とはいえ、プラスになるまではまだかなりかかりそうな印象ですが)

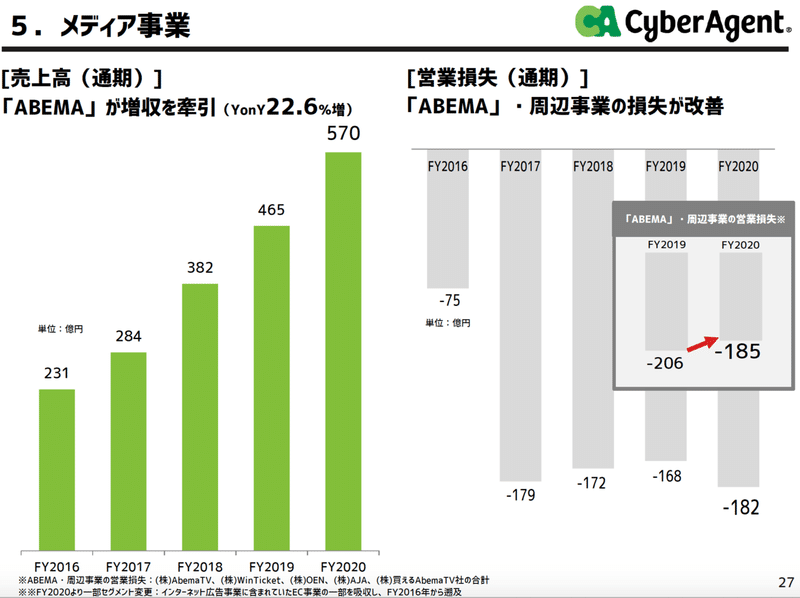

有料会員(プレミアム会員)の数は順調に増加しているため、月額課金の売上もしっかりと増加してきています。広告分野はコロナの影響だと思いますが、あまり伸ばすことができなかったようです。

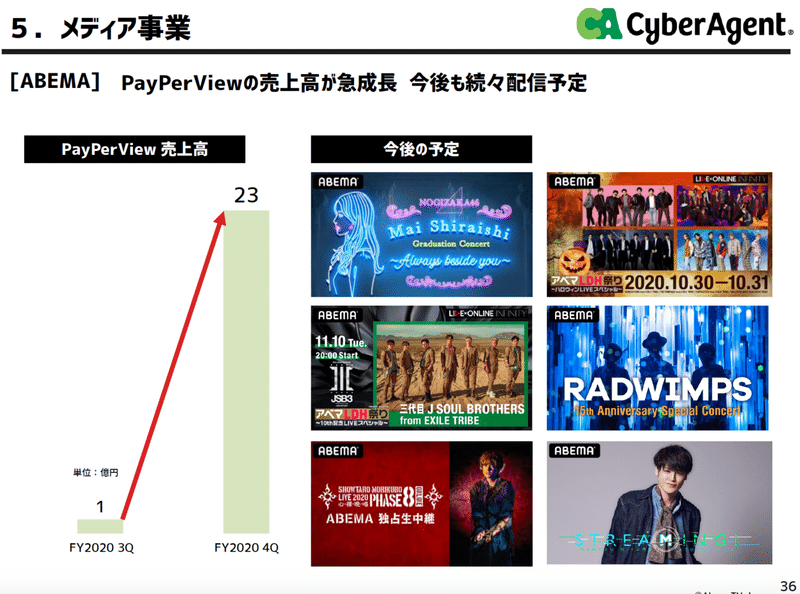

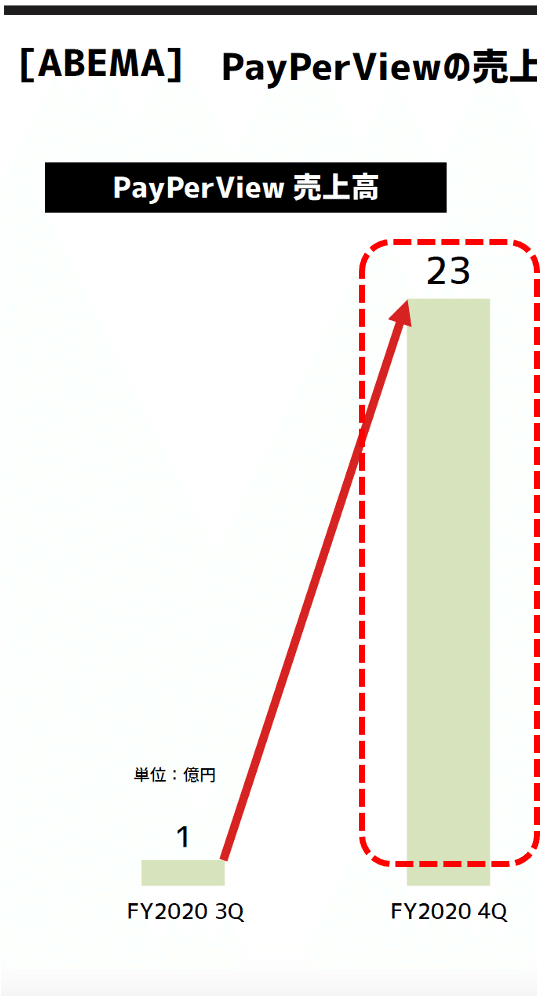

説明資料で、PayPerViewの項目を1ページ分作って説明しているように、2020年7-9月の売上が大きく伸びています。ももクロ、LDH、髭男などといった有名グループの番組をPayPerViewで放送の視聴者が多かったことが理由のようです。

オンライン視聴で数千円もするチケットが売れる(※)ということは、ある意味コロナ下でのオンライン配信の価値というものが受け入れられてきた証拠なのかもしれません。(この辺りはいろいろ掘り下げて考えてみると面白いような気がしています)

※例えば、ももクロの配信の視聴料は4800円

ただ、有名アーティストの場合は、収益の取り分がそれなりに大きいと推測されるため、利益率でいうとABEMAのPayPerViewはそれほど利益率は大きくないと考えられます。(実際、アーティスト側の取り分はどれくらいなんでしょうね)それが、売上が伸びているのに、損失幅がそれほど大きく改善されていないところにつながっているのかな、と。

利益分析

決算説明資料で分野別の売上などの情報もあるので、それらから利益率などちょっと推測してみようかと思います。

4Q(7-9月)で売上が約40億円伸びています。一方で、利益は、それほど変動なく増えていません。雑にいうと、利益があまりない売上が40億増えた形です。そして、40億円のうちの22億円はPayPerViewの売上によるものと考えられます。

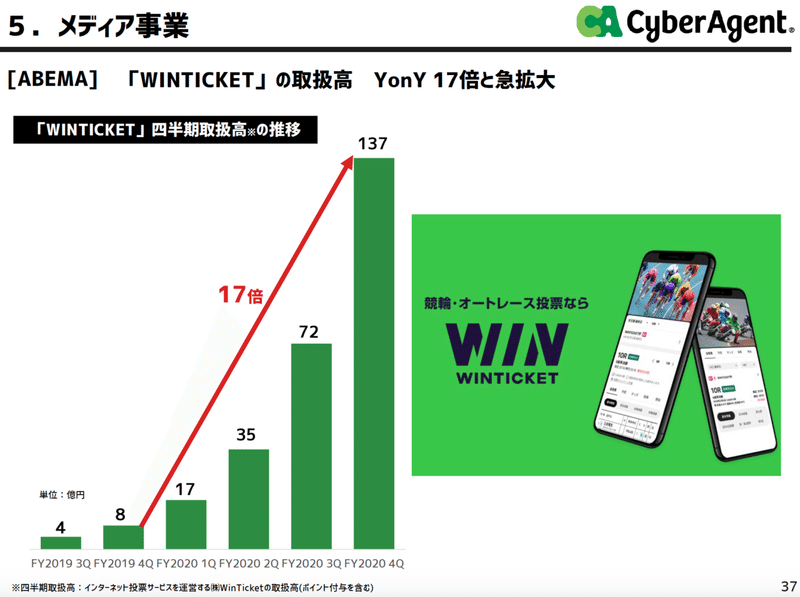

やはり、PayPerViewは利益率が薄いという考えられるところです。そのほか、売上は18億円ほどもありますが、月額課金数の増加やWinticketの成長というところでしょうか。

Winticketは取扱高は順調に伸びています。利益率はどれくらいかは不明ですが、それほど大きくはないような印象です。(ここはもう少し情報が出て調査ができると推察できるかもしれません)

利益を大きく改善させるためには、月額課金の数を増やすのと広告が回復してくることでしょうか。

月額課金者数は2020年9月で84万人います。有料会員は月額960円で、計算を簡素化するために、1人あたり売上1000円として、100万人純増で月額10億円の売上・利益が増加します。(実際は決済手数料がかかるため、売上からいくらか引いた分が利益ですが)

月額10億円だと、年間120億円で、これだけだとまだ利益化に届きません。あとはコロナで凹んだ広告が回復・成長すれば、利益化が見えてきそうな気がします。とはいえ、有料会員数の100万人純増はそう簡単ではないですが。

そうすると、ABEMA事業の利益化はまだ数年はかかりそうな感じでしょうか。それでも会社としては、まだまだABEMAへの注力は継続していく方針です。

ABEMAがどこまで伸びていくのか、どういった展開を見せるのか、楽しみなところではあります。

おまけ

アプリ売上の側面からちょっと以下で考察してみます。

記事内容のPayPerViewに絡めて、以下有料のPayPerViewとしてみます。(たまにはいいかな、と(^^ )

このアプリランキングのグラフを元に考察してみます。

ここから先は

¥ 300

この記事が気に入ったらサポートをしてみませんか?