スマホゲーム徴税強化?

下記のニュースがちょっとネット界隈をざわつかせているようで😮

これは、インパクトのあるタイトルに比較して、ちょっと記事としての必要な情報がだいぶ不足しているような印象です。書いている内容にウソはないだけど、事実の全体像を的確に表しているかとうとちょっと違うよね?という感じです😓

そのため、ネット上ではこの記事の元になった情報とは見当違いの意見がたくさん出ているようです。

【海外の例を参考】政府がスマホゲーム徴税強化検討、巨大IT企業に納付義務https://t.co/XihP6lYsnF

— ライブドアニュース (@livedoornews) November 2, 2022

海外から日本に配信されるゲームが対象で、米GoogleやAppleなどに消費税の納税義務を課す方向。本来納税すべき海外のゲーム会社を捕捉して課税することが実務上、困難なことが背景にある。

例えば、以下のようなコメントなどがあります

どんどん税金が増えていく!

ゲーム会社が儲かっているから、税金を取りに来た!

増税分がユーザーに転嫁されて値上がりする!

この記事がちゃんと正確なところを伝えていないせいで単純にゲームに増税されるというような受け取り方をした人が多い感じですね💧

おそらくこの記事が出てきた背景としては、10月26日に開催された税制調査会があると思います。共同通信の記者がこれを聴講していたか、あるいは会合後の記者会見の話などを元に書いた記事なのだろうけど、そこまで緊急性があるわけでもないのだから、もう少し時間をかけて専門家などにも相談して、もっとしっかりした内容を掲載するとかできなかったのしょうかね。

以下、税制調査会の資料を元に、この記事が本来伝えるべきだったことを公開資料などを元に検証してみます。

(もしかしたら、記者は全部分かった上で、あえて論争を引き起こしそうなこういった記事にした可能性もないとは言えないですが😫)

あくまでこれまでの私の知見と公開資料を元にした推測であるとの前提でお読みください。

税制調査会の資料について

(前提条件として、2015年に消費税改正があり、国内外の取引に関する消費税の枠組みに変更がありました。)

先ほどの税制調査会の資料の「財務省説明資料(消費課税1)」の資料に今回の記事の論点となっている内容があります

12ページ目以降の「2.国境を越えた役務提供に係る消費税の課題」からが関連する事項を記載しています。

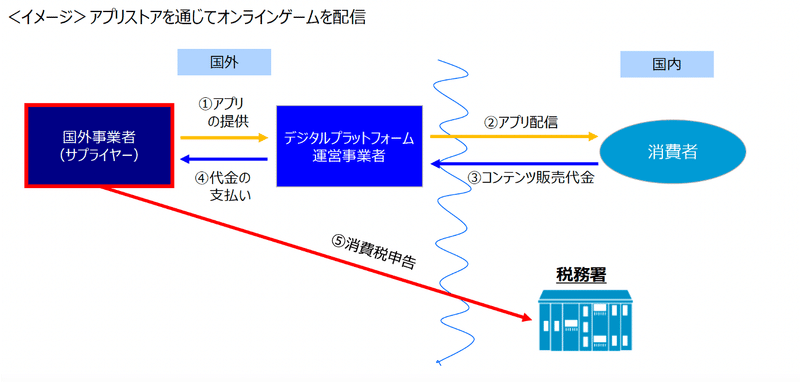

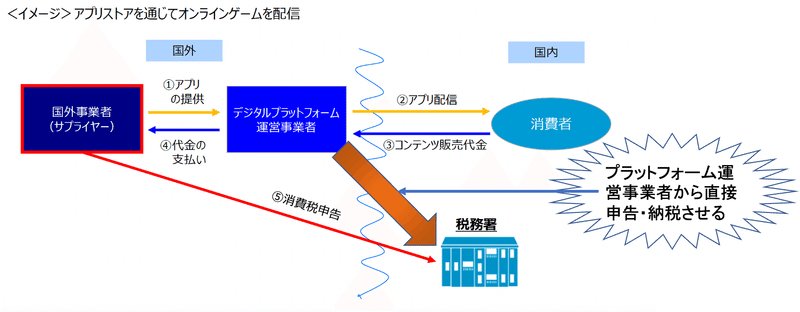

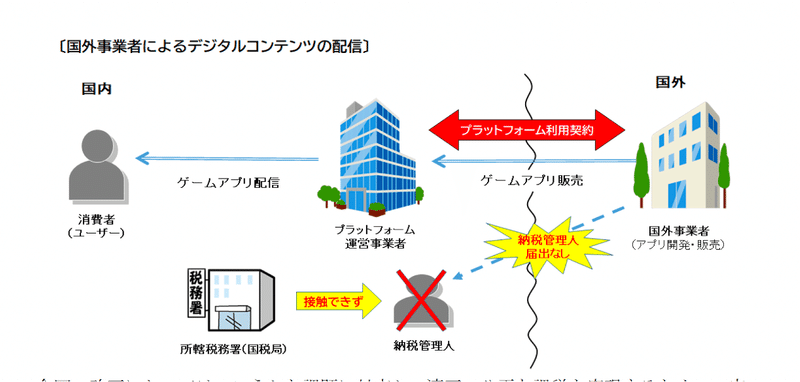

下図は19ページ目に掲載している関係図です。

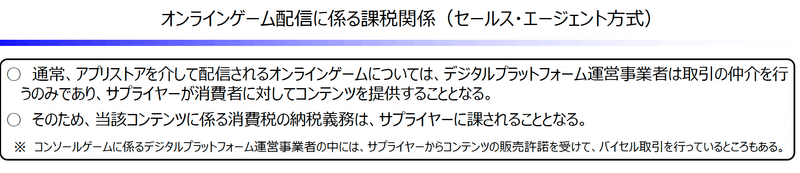

アプリストア(AppleのAppstoreやGoogleのGoogleplayなど)を通じて配信されるアプリからの収益に対して、日本国内のユーザーからの売上に関しては事業者が国内か国外かに関係なく消費税を納税する必要があります。

これの「⑤消費税申告」をしておらず消費税を納税していない国外事業者があるということで、ここから消費税を徴収ができる対策を行いたい、ということだと思います。(国内事業者がすべて納税しているかどうかは不明ですが)

つまり、「デジタルプラットフォーム運営事業者」から直接、消費税を申告・納付させるような仕組みにすれば、数多くある国外事業者と一々やりとりする必要はなく、デジタルプラットフォーム(以下、DPFと表す)運営事業者とだけのやりとりで済むという形です。

実際に、外国ではこういった制度になっている国々が多いため、日本でもこの制度にして、課税の公平性の観点からしっかりと消費税を徴収しようとしています。(資料23-25ページ目参照)

この体制実現に向けて、消費税法の改正のために、税制調査会等で検討が進められているということです。

以上を踏まえて、記事に対してのコメント等での誤解のポイントについて触れてみます。

増税ではない

記事のタイトルや文章も「徴税強化」「納付義務」であり、「増税」とはどこにも書いていないのですが、「増税」と受け取ってしまったようなコメントも見受けられます。

「徴税」は税金を取り立てること、という意味であり、既存の税法等に沿って定められた税金と集めることです。一方、「増税」は既存の税法を改正して現状より税金を増やすことです。

なので、「徴税強化」は税法の対象となる人が、すべて適正に税金を納めていれば意味のない話なのですが、実際には税金を適正に納めていない人たちがいるから、適正に納めてもらうようにする、ということですね。

ゲームだけが対象ではない

記事中では「ゲーム」と特定しているけれども、ゲームだけが対象ではありません。

「海外から日本にインターネットで配信されるゲームを対象に、政府が税の取り立てを強化する検討をしている」「本来納税すべき海外のゲーム会社を捕捉して課税することが実務上、困難なことが背景にある」

記事中では「ゲーム」というように特定して書いてあるけれども、これはゲームだけではなく、AppleのApp storeやGoogleのGoogle playなどのアプリストアで配信されているアプリ全般が対象という話で、ゲームだけが対象になる訳ではないです😓

これは、元の税制調査会の資料にも誤解されるような表現があるので、それの影響を受けたのかなとも思われます

「アプリストアを介して配信されるオンラインゲーム」と記載されていますが、オンラインゲームだけでなく、App storeとGoogle playで配信されるアプリ全部が対象です。

もちろん、日本のアプリの中で最も売上が大きいジャンルが「ゲーム」であることは確かですが、別にゲームに限定される話ではないし、なぜわざわざ「ゲーム」と限定して書いているのか疑問ではあります。

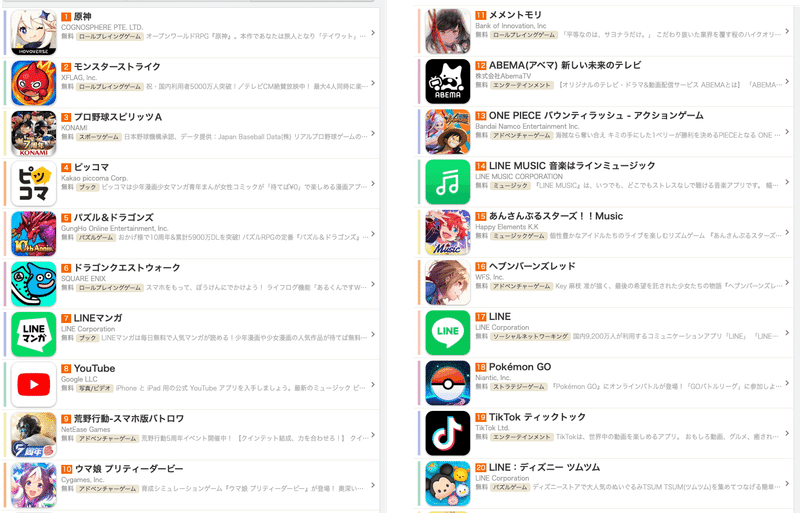

ここでiPhoneのアプリストアの売上状況を見てみましょう。

APPLIONという誰でも見れる無料サイトの情報を元に、の売上ランキングを見てみます。(Apple社自身が公開しているの情報ではないので、あくまで参考程度に考えてください)

11月3日時点でのiPhoneアプリの日本での売上ランキングを下の画像に貼りました。確かに、ゲームは多いですが、それ以外にも漫画、動画、音楽といったジャンルもあることも確認できると思います。

繰り返しになりますが、日本国内での販売分に関しては日本の消費税を納める必要があるので、ゲームかどうかは関係ありません。

ユーザーに転嫁されて値上がりする

これまでの説明のように、日本国内での販売に係る消費税は納税するのが当然です。

今まで納税していなかった会社が消費税を徴収されるから、利益を確保するために値上げをする、という対応を取らないとは限りません。ただ、そういう対応をする会社のサービスを使いたいですかね?という点はあります。

(もちろん、アプリ事業者が価格を決める自由はあるので、値上げする自由も当然あるのですが。また、値上げ理由で消費税を払うから値上げする、というのをわざわざ言わないとは思いますが。)

なので値上げする可能性はあるかもしれませんが、そういう姿勢の会社はいずれユーザーが離れていくのではないでしょうかね。

消費税課税をめぐる現状と今後

前述のように、税制調査会の資料をもとに、共同通信の記事から生まれた誤解について解説してきました。

それでは現状の消費税の納税状況と今後のどうなるかについて少し触れてみます。

2015年の改正後の運用

2015年に消費税改正された時に、実際に国外事業者が自主的に納税しなかった場合に、納税されるようにできるのか疑問がある的な話はあったと思います。

また、今回の税制調査会の資料にも触れられています。

「執行の実効性に不安」と記載があります。

それでは、実際に消費税を申告納税していない事業者からは全く徴収できていないのか、という点です

債権差押対応

実は2019年にこのnoteに書いた記事があります。

詳細は上記リンク先を読んでもらえれば良いのですが、要は消費税を納税しない国外事業者に対して、国税局がitunes株式会社(Appleの子会社である日本法人)の当該事業者の債権を差し押さえて、消費税を徴収したという話です。

ここで取り上げたのは香港のゲーム会社の例ですが、それ以降、同様に債権差押を行ったというニュースは、ざっと探した限りないようです。(もしかしたらあるのかもしれませんが、見つけられませんでした)。税制調査会で、国外事業者からの消費税の徴収が問題になっているということは、実際には、徴収できていないケースが多々あるのかもしれません。

現行の法令上でも、必要な手続きに従って国外事業者から消費税を徴収することはできます。ただ、裁判手続きなどの煩雑な手続き等でコストなどがそれなりにかかるであることも想像がつきます。

そのため、法令改正により、もっとスムーズに消費税を徴収できる体制に持っていきたいということなのでしょう。

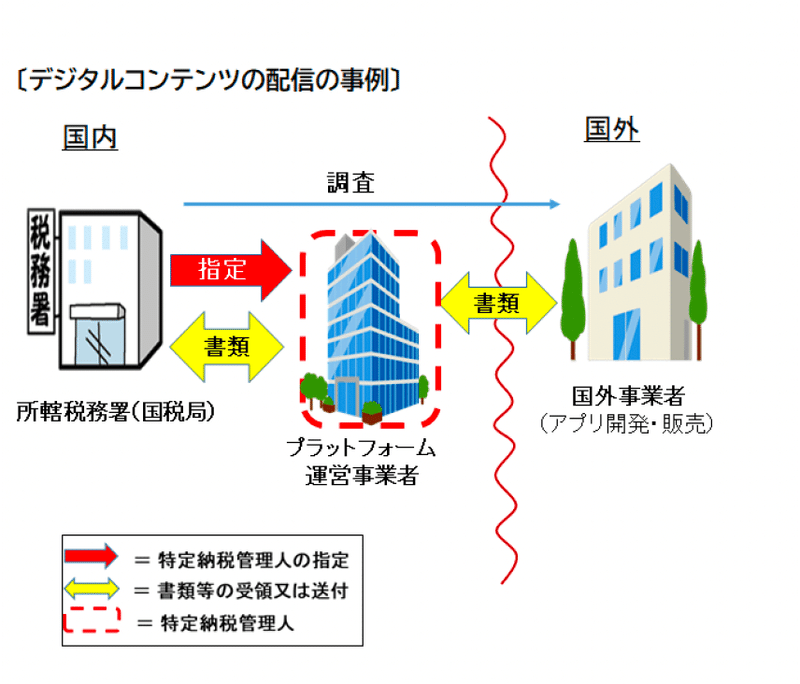

特定納税管理人制度

納税管理人という制度があるのですが、税制改正により、今年の1月から「特定納税管理人制度」が創設されています。これによって、現状、会社の概要を把握しづらく連絡が取りづらい国外事業者に対して、一定の対策をできることになりました。

以下の図は資料からの抜粋ですが、まず、現在の状況がこちら。

これに対して、新たな制度では、税務署がプラットフォーム運営事業者(以下、PF運営事業者)を特定納税管理人に指定して、日本でアプリ販売等を行っている国外事業者への連絡をすることができるようになります。

とはいえば、あくまで書類等の送付で連絡をしやすくなるだけでPF運営事業者から消費税を徴収することができるわけではありません。

特定納税管理人が納税者に代わって納税申告書の提出や納税に係る義務を負うものではありません。

そのため、やはり、PF運営事業者から消費税を徴収できるようにするには、諸外国と同様な法改正が必要になるというところでしょうか。

ちなみに、この特定納税管理人制度に関しては法律専門家で疑問を呈している方もいるようです

そもそも、納税管理人は冒頭に述べたとおり通常税理士等が対価を得て行う業務であると考えられるところ、一方的に指定された契約の相手方がそのような業務を行わなければならない合理性は見出し難いように思われます。

確かに、そういう観点を指摘されれば、一理ありそうです。

今後

以上を踏まえて、2024年度以降に、現行からさらに進んで、差押などの裁判手続きを必要とせずに、消費税を徴収しやすくする体制を作ろうというのが税制調査会の動きで、また、冒頭の記事が伝えたかったこと、ところでしょうか。

AppleとGoogleだけなのか?

ところで、この記事中でアプリストアとして、AppleのApp storeとGoogleのgoogle playについて触れていましたが、他のアプリストアは関係ないのか、という点についてちょっと補足します。

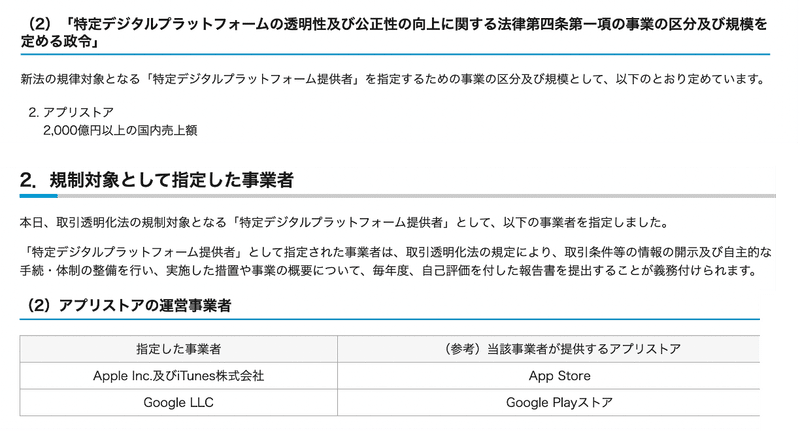

税制調査会の資料の32ページ目以降で出てくる『デジタルプラットフォーム取引透明化法』に手がかりがあります。

実は現在この法令上では、日本国内で2000億円以上の売上高があるストアが指定されています。

そして、実際にAppleとGoogleが指定されています

つまり日本国内で、ある程度の規模以上のアプリストアはこの2社のみとなっており、この2社を抑えればアプリ配信に係る消費税の多くが抑えることができると思います。

最後に

ちょっと想定よりもかなり文章量が多くなってしまいましたが、過去の経緯と現在の状況やこれから目指すところについてちゃんと説明しようとするとこれだけのボリュームとなってしまいました。

元の共同通信の記事も、ここまでのボリュームは無理にしても、もう少し説明を充実してくれると、誤解する人そこまで多くなかったのかなとは思います。

この分野の税制は拡大するIT事業領域への対応で今後より重要になっていくはずなので、引き続きウォッチが必要だと思います。

この記事が気に入ったらサポートをしてみませんか?