無形資産の内訳 2

また例の日経の記事の続きを深掘りしてみようかなと。

今日はランキング4位から10位のところに触れていきます。

といっても、実はランキング6位の「デ・ウエスタン・セラピクテス研究所」以外は、あまりこれといった特徴がないというか。有形固定資産が少なく、それに比べて比較的多めのソフトウェアが計上されているため、ここで定義されている無形固定資産倍率が大きくなっている感じです。

それでは、「デ・ウエスタン・セラピクテス研究所」の無形固定資産の内訳を見ていきましょう。

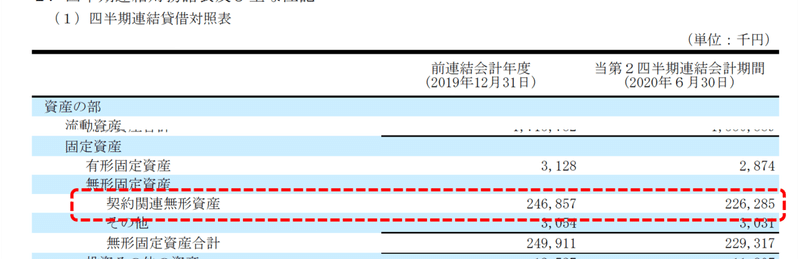

同社はいわゆるバイオベンチャーという会社です。直近の2020年6月末のBSはこのような感じです。

「契約関連無形資産」というものが無形固定資産に計上されています。これは以前の記事でも触れたように、「のれん」と同様に、企業や事業を買収した時に簿価と購入額の差額から発生するものです。もちろん、将来の超過収益力という抽象的なものではなく、具体的な契約等を受け継ぐという意味で異なるとも言えるのかもしれませんが、一方では広義ののれんともいえます

その辺り、判断次第で「のれん」になったりその他の資産項目になったりするので、どう評価するのかは見方によって変わる気もします。

この無形固定資産の内訳に関しては例の日経記事中でも以下のように触れられています。

販売中の眼科領域の新薬の権利を他社から2017年に取得し、無形固定資産が高止まりしている。

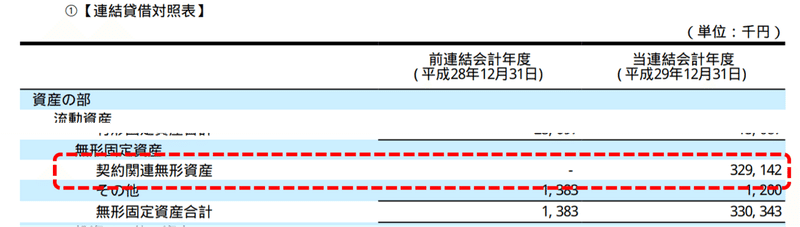

詳細を見ていくと、2017年に、外部の会社から眼科手術補助剤にかかる事業を購入しています。

そして、2017年の連結BSはこのようになっています。

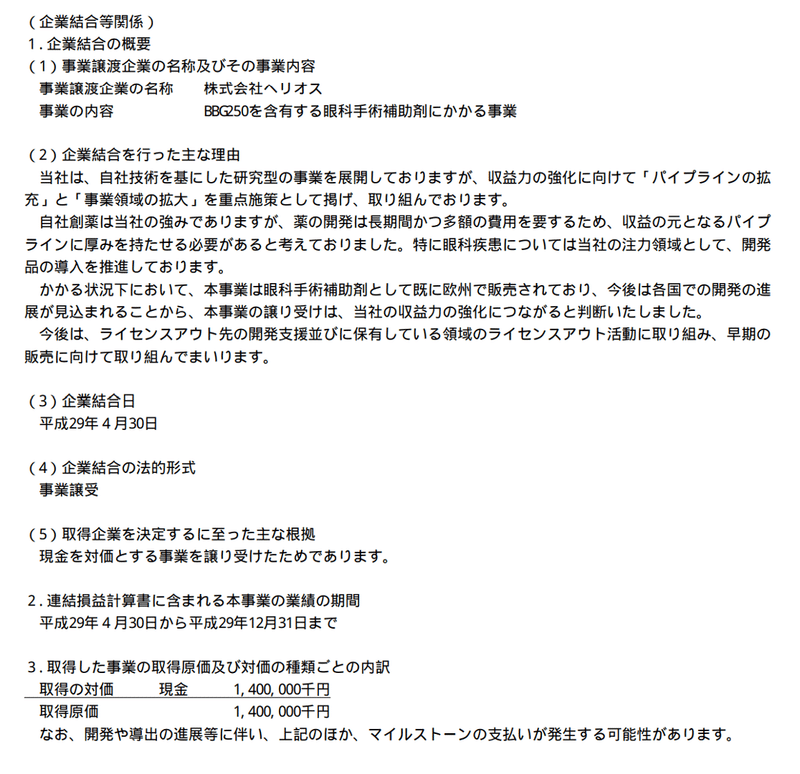

注記でこのように記載があります。

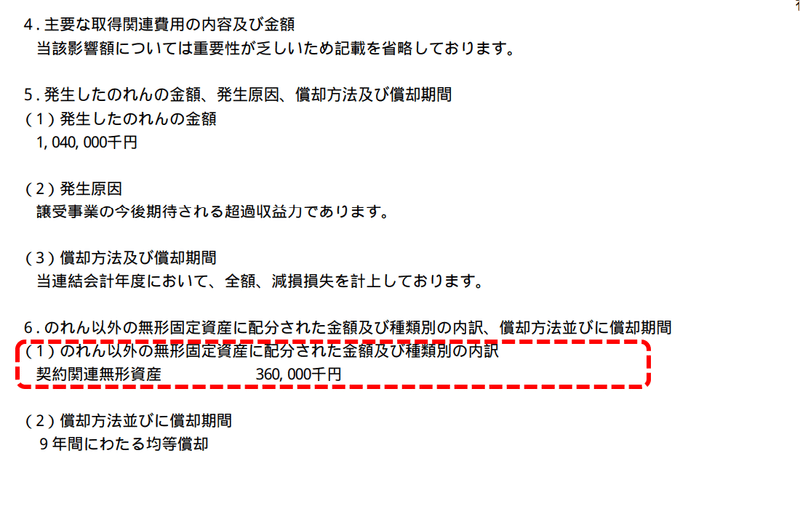

上で、赤い点線で囲っている箇所が、総額14億円で購入した事業のうち、3.6億円を「契約関連無形資産」として計上した、ということを示しています。

9年で償却なので、まだ残高が多く残っているということで、今回の日経の集計方式の無形固定資産倍率ランキングでは上位になった形です。

ランキングの定義云々はこれまでも触れてきたのでこれ以上は言いませんが、とはいえ、この辺りの見方というのはなかなか難しいものがありますね。

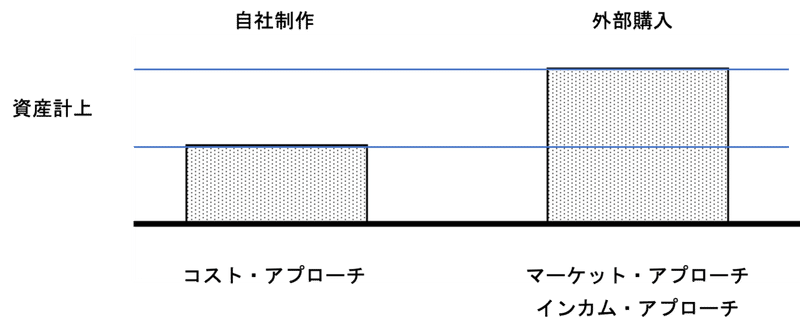

例えば、ソフトウェアに関して、自社で制作した場合には資産計上タイミング以降の制作コストが「ソフトウェア」として資産計上されます。

一方で、外部からソフトウェアを購入した場合には、購入金額がソフトウェアとして資産計上されます。(資産計上できるものであれば、ですが)

同じような機能を持つソフトウェアであっても取得方法によって資産計上される金額に違いが出てくる訳です。

基本的には、コスト積み上げで計算される自社制作よりも、市場価格や将来の収益性を元に価格判断する外部購入の物の方が、価格は大きくなるケースが多いかなと思います。

これに関してはそういうルールなので仕方ないというところではあります。

細かく分析するのであればそういった点まで踏まえた各社の資産の計上金額を比較するべきなのでしょうが、調査には相当な手間がかかるので、現実的には難しいところかなと思います。

この記事が気に入ったらサポートをしてみませんか?