ベンチャーが監査契約交渉とショートレビューを行うときに現場で何が起こるのか

はじめに

はじめまして!レンティオの管理部長を担当している小松です。

思いつきで書くベンチャーコーポレートのリアルシリーズ第5弾。

今回は、上場を志すベンチャーが必ず向き合わなければならない監査契約。ここが実現できなければ永遠のn-3期となるため気になる方も多いと思いますので、実際に起きた事例をベースに、どのようなステップで進んでいくのかを簡潔に書いていきたいと思います。

また、個別事情が多いこともあり一般論としての基本的なステップを書くこととしており、検討の過程で得られた具体的な情報(審査の水準や数字など)はミスリードとなる可能性があるため記載いたしません。

あ、あと、レンティオという会社をご存知のない方へ、参考として弊社サイトとプレスリリースをご案内しておきます!

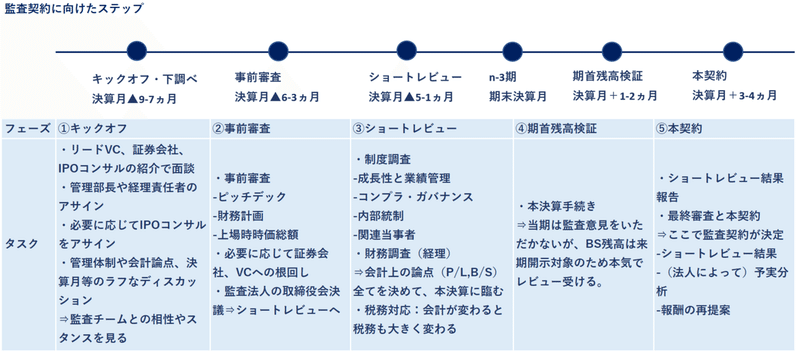

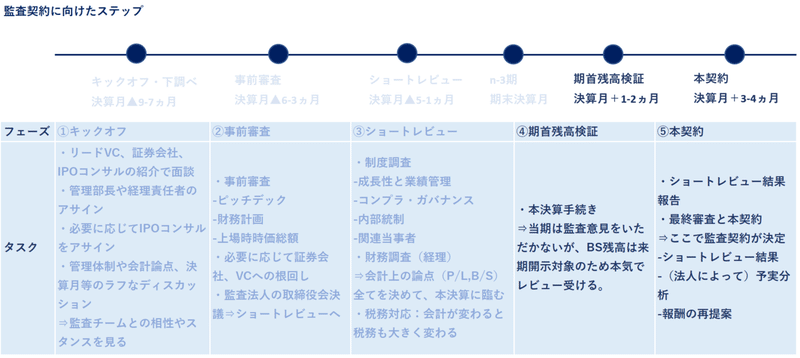

監査契約手続きのスケジュールについて

監査契約に向けた手続きの流れを体系化したドキュメントを拝見したことがないため、レンティオが実際に取り組んでいったことを5つのステップにわけて以下の図にまとめてみました。

※なお、スケジュールは、丁寧に時間をかけて進める前提としており、より短納期、後ろ倒しでの実行も可能と考えます。

今回は、こちらのステップを元に詳細何が起こるのかを振り返っていく予定のため、↑の図で概ね理解できた方は、そんなもんかと閉じていただいて構いません!w

ステップ①キックオフ‗n-3期の本決算月まで残り9ヵ月

活動を始めるにあたって浮かぶ様々な疑問や不安。

まず、監査法人契約を締結するにあたってどこから着手すればいいのか

どの監査法人へどのようにアプローチすべきか

事前準備として何をしなければいいのか

そもそも監査法人をどのように選んでいくべきなのか

監査法人難民と言われる中、果たして受けていただけるのか

etc...

どれだけ事業が伸びていようとも監査契約が決まらなければ次のフェーズにいけないこともあり本気を出す必要があるのですが、上場に必要な経営管理体制を実現するための第一歩として監査法人契約に向き合うため、上場準備のキーマン育成もかねてショートレビュー担当者を配置することをお勧めします。

※また、弊社は多数の在庫×マルチマネタイズという変数の非常に多いビジネスモデルで明確な事例がないことから、丁寧に会計論点の議論を通じて監査法人と弊社の考えを擦り合わせすることを心掛けました。

活動を始めるにあたって、まず会わないことには始まらないということで、4大監査法人~準大手を中心に、リードVC、証券会社、IPOコンサルの紹介を通じてカジュアル面談を行い、会計論点を中心に議論しながら温度感を探っていく必要があります。

なお、この段階で会うことすらかなわない場合は会社の実力以外の要因もありえるため、時間をずらして別ルートから仕掛けるなどじっくりと向き合う図太さも求められます。

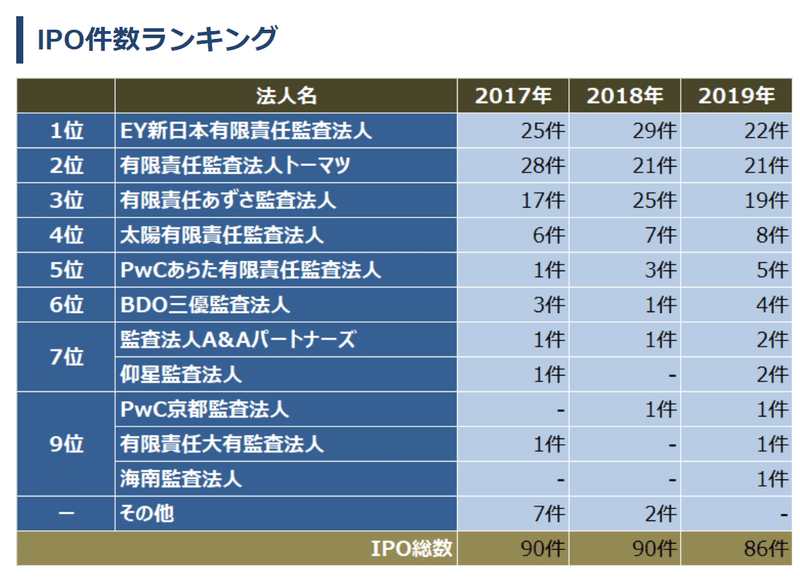

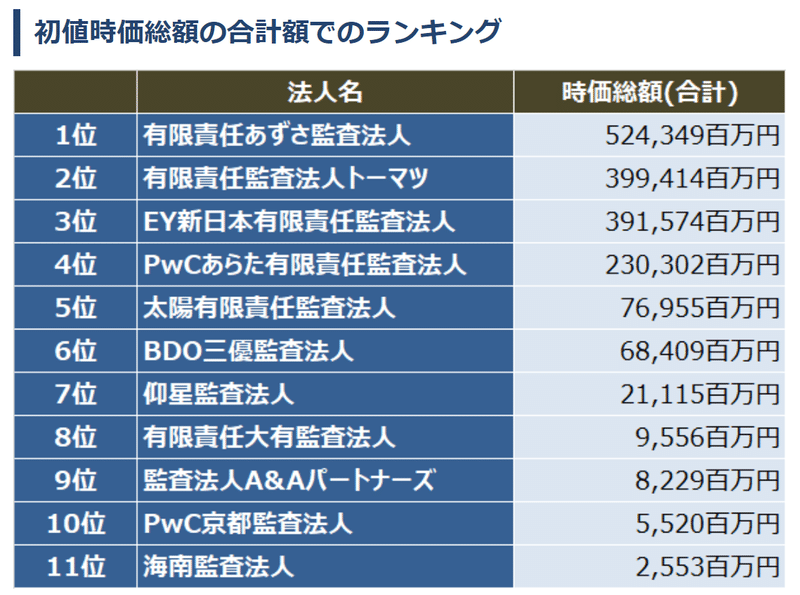

参考:2019年監査法人IPOランキング

詳細は控えるものの語弊を恐れずに言うと、面談をするにあたっての目安もいくつかあり、

・一定の業績と資金調達を積み上げていること

・証券会社やリードVCといった有力な関係者からご紹介いただくこと

・社会的影響の大きいビジネスであること(時価総額も目安の一つ)

などが重要なポイントのようです。(もちろん、内部統制・会計監査に強い人材がいることも重要です)一方、監査法人出身者などの内部に精通した方が関係者にいるとすんなり話が進んでいくこともありえるため、あきらめずに取り組むことで必ず前に進んでいけると感じます。

ステップ②事前審査‗n-3期の本決算月まで残り6ヵ月

n-3期の折り返し地点となる2Q終了後頃、業績見通しが見えてきたところで、監査契約締結に向けた活動が本格化します。

ここで進め方が前後する時があるため整理しておくと、ショートレビューはあくまでも短期調査のため、それ自体が監査契約を約束するものではありません。

よって、監査法人毎で進め方の方針を確認する必要があり、多くはショートレビュー実施前にコミッティー(監査契約における投資委員会のような場)での決議をとることが求められます。

その際、ピッチデックや財務計画と過去実績、資金調達実績やリードVC、上場時の想定時価総額、その他コンプラガバナンス回りでの固有論点の有無といった点が確認され、場合によってはステークホルダー(証券会社やVC)の意見を求められることもあります。

また、Tips的な話ですが、決算月について、本決算月が集中している3の倍数月や12,1,2,3月は監査法人の最大繁忙期ということもありずらすことも一つのカードとして出てくるやもしれません。

新規契約のコミッティー承認手続きについて、監査法人によってスピード感や審査基準が異なります。大手監査法人では、月に1-2回程度開催される会議で契約締結の決議を得るために毎月毎月、何度もエントリーする場合もあれば、規模の比較的小さい組織であれば、数週間で決まることもあります。その際の審査基準についてもベンチャーの応募が集中する大手監査法人ほど厳しいものとなっております。

この審査を無事通過することが出来れば契約自体はほぼ実行可能とみてよいと思います。が、この後に監査法人側より提示されるショートレビューのスケジュールや監査報酬、監査チームについて納得のいくものかどうかが最終的な判断の鍵となります。

私も詳細を把握しているわけではありませんが、参考としてラフに監査報酬の相場をあげるとショートレビューで数百万円。初年度の監査報酬が10~20百万円前後となるような印象です。(もちろん、会社の状況によってそのボラは大きくなります)

順調に進めば1社、かあるいは複数社のご提案を頂戴することになります。我々はどの監査法人にお願いするかは上場する上で非常に重要なテーマであると考え、1社のみではなく複数の監査法人と丁寧に時間をかけて議論する中で、監査体制の品質、弊社のことをしっかりと理解・共感いただき長期にわたって共に歩んでいきたいと信頼できる監査チームか、オファリング(旧臨報方式とグローバルオファリングへの対応可否)はどこまで対応可能か、海外展開時への対応能力、監査報酬の水準などを検討し、取締役会で決議をとりました。

最終的には、これから様々な課題が発生する中で厳しいこと含めて話し合えるような信頼のおける監査チーム・パートナーの所属する監査法人へお願いしたいと決定。自分達が実際にお会いして感じた五感や信頼関係を重要視するレンティオらしい結果だったなと後から振り返ると感じました笑

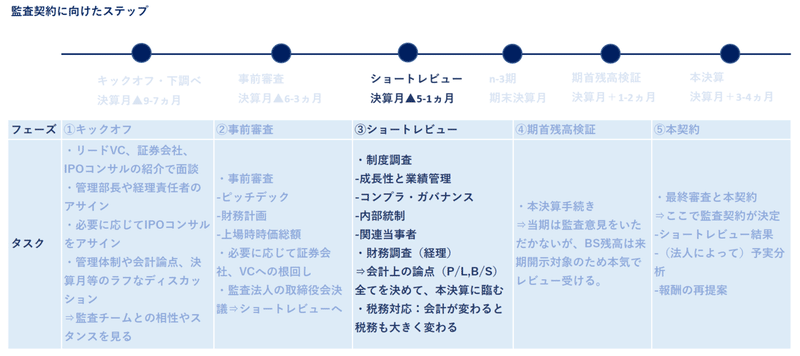

ステップ③ショートレビュー‗n-3期の本決算月まで残り5-1ヵ月

とうとうショートレビューです。

制度調査では、経営全般や利益管理体制、ガバナンス、コンプライアンス、労務管理、IT統制、関連当事者取引など上場するにあたって会社として求められる管理体制についてヒヤリングを行われます。

多くのベンチャーがこの時期で管理体制が整っていることは少ないため、それ自体が大きな問題となることはないようです。(だからといって何も準備しないでよいとお伝えしたいわけではありません!笑)

しいてあげるなら、法に触れるようなことを会社や経営陣が行っていたり、会社のお金の私的利用が顕著である場合のような社会の公器となることに対してそもそも覚悟が出来ていない場合には厳しい結果となるかもしれません。

そして、実務的に一番の難所は財務調査です。

n-3期の決算を締めるということは、監査契約から最短で上場に至った場合、n-3期末決算のBSが開示対象となるため、適切な会計方針のもとに決算締めなければなりません。

決算を締めるとは、ざっくり言うと収益認識、資産、負債、見積り系すべての会計方針を定め、決算作業と残高確認等の監査手続きを行っていかなければならないのですが、上場基準の決算作業全般に理解がないと非常に苦しい時期を過ごすことになります。よって、経理体制が整っていない場合、IPOコンサルの方へ全力で支援をお願いする必要がでてくるかもしれません。

ステップ④,⑤期首残高検証と本契約‗決算月+1-4ヵ月

上場基準の会計方針をもとに決算を締めることと監査手続きを終えること。さらには会計と税務が乖離する瞬間でもあり、それぞれをパラレルに締めていかなければなりません。ここに事業としてのイベントやファイナンスが重なると管理部門は辛いものがありますが、うまく乗り越えていきましょう!w

監査意見書をいただくわけではないものの、しっかりと監査手続きを受けることになるため、それに耐えうる経理体制を用意する必要があるということだけ触れておきたいと思います。

風のうわさで聞いたのですが、経理体制が十分でない会社さんが監査手続きに時間がかかり3ヵ月以上かかって、株主総会後に決算を締めたとかもあるそうです。あまり想像したくないですね。。

そして、ここを無事乗り越えたところでショートレビューの結果報告と本契約締結・最終審査が行われ、半年以上にわたるプロジェクトが終了することとなります!

※なお、本契約・最終審査のタイミングは監査法人との交渉によって早まることもありえますが、1例としてご認識ください。

おわりに

監査法人難民が問題視される中で不安に感じられるn-4期前後にある起業家やコーポレートの方が取り組むための具体的なイメージを持てるよう一連の流れを書くことを意識しました。もし、ご不明な点等あれば可能な限りお応えしますのでなんなりとDMで小松レンタルと弊社サービスをご利用ください!

それとコーポレート界隈でIPOよもやま話をしたい方も是非お声がけくださいませ。

この記事が気に入ったらサポートをしてみませんか?