【MUPアウトプット】投資信託の真相に迫ってみた話

「投資信託は初心者でも始めやすい投資ですよ!まずは少額からでも買ってみませんか?」

銀行や証券会社の窓口でよく言われている言葉のひとつです。

しかし果たして本当にそうなんでしょうか?金融機関が儲けたいから売ろうとしてきているだけかもしれませんよね。

今回はそんな投資信託について学んでいきます!5分で投資信託について分かるようまとめてあるので、ぜひのぞいていってください!

投資信託はリスクを分散できる投資方法

そもそも投資信託って何なのでしょうか?言葉は知ってるけど、内容まではよく知らない…という方、結構多いように思います。

投資信託とは、投資家から集めたお金をひとまとめにして、投資の専門家に資金の運用を依頼する金融商品です。

簡単にリスク分散ができ、かつプロが運用してくれるので、投資の知識がない人でも投資を始めることができます。

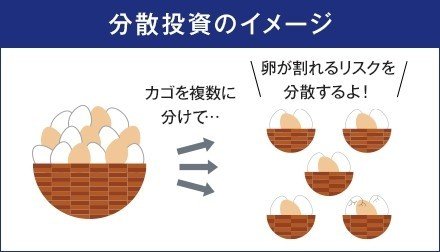

リスク分散に関しては「にわとりの卵理論」が分かりやすく解説してくれています。(池田泉州銀行HPより引用)

これを見ても分かるように、ひとつの籠に15個の卵を盛ると落とした時にすべて割れてしまいますが、籠を5個に分ければ、落とした時に割れる卵は3個で済みますよね。

投資信託もこれと同じ仕組みでリスクを分散しています。

多くの商品は複数の株式や債券に分散して運用しているので、仮にその内の1社が倒産したとしても、その商品自体の破綻には繋がりません。

他にも投資信託にはいくつかのメリットがあります。

・1000円ほどの少額から始められる

・プロが運用してくれるので手間が少ない

・1つの投信で株・債券・不動産などの複数商品に投資できる

しかし、いくらリスク分散して投資しているとはいえ、商品の運用元である会社が倒産すれば、投資信託は紙切れになってしまうのではないでしょうか?

大切な資産が失われてしまっては大変ですよね。でも大丈夫。そういったことが起こらないよう、きちんと仕組みが作られているんです。

破綻しても資金は完全にはなくならない

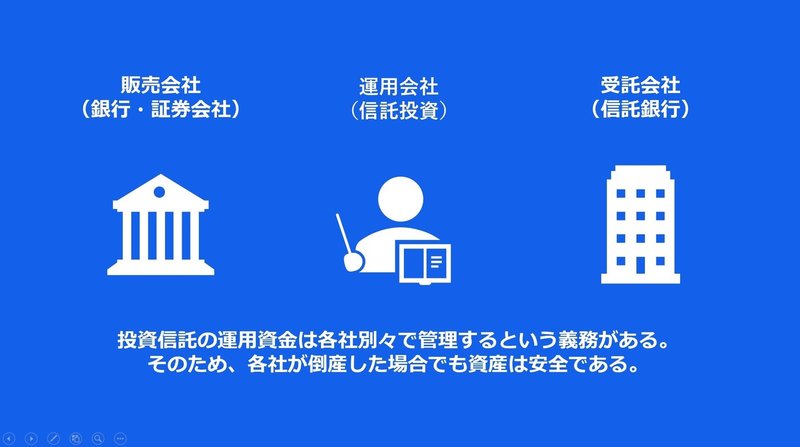

投資信託は、専門機関が役目を果たすことで成り立っています。

商品を販売する販売会社、商品の運用方針を決定する運用会社、運用会社からの指示を受けて株や債券の売買を行う受託会社の3つです。

そして投資信託の運用資金は、この3社の資産いずれにも含まれず、別々で管理するよう義務付けられています。

実質的に資産が預けられているのは信託銀行ですが、ここが破綻した場合でも、負債の補填に投資信託の資金が充てられることはありません。

ただし、あくまでも元本保証はない商品です。投資した100万円が80万円になる可能性は十分あるのでご注意を!

投資信託には他にもいくつかデメリットがありますのでご紹介します。

・元本が保証されない

・購入する際や運用する上で手数料がかかる

・短期で利益が得られることは少ない

投資信託を選択する際には、手数料がどれくらい掛かるのかを調べておくようにしましょう。

商品によってかなりまちまちになっています。

また、数年単位での長期投資が望ましいため、気長に待てる金額を投資に回すことが重要です。

決して生活費を投資金に入れてはいけません。

運用の方法には、パッシブ運用とアクティブ運用の2種類あります。

パッシブ運用は日経平均株価やNYダウなどの経済指標と同じような値動きを目指す運用スタイルです。

そこまで運用が難しくないので、手数料が安く済むのが特徴となります。

一方、アクティブ運用はこれらの経済指標の成績を上回るよう頑張る運用スタイルです。

「安い時に買い、高い時に売る」ことを目指し株や債券の売買を行います。

指標の動きを予測しながら、より多くの利益が出るように運用する分、パッシブ運用よりも手間がかかります。

その分、販売手数料や信託報酬が高くなっている仕組みです。

投資信託で得る利益の種類には、キャピタルゲインとインカムゲインの2種類あります。

キャピタルゲイン

投資元本が値上がりすることによって得られる利益

インカムゲイン

投資信託の商品ごとに設定されている分配金の受け取りにより得られる利益

商品ごとに分配金の有無や配当頻度は異なるので、よく確認するようにしましょう。

いかがですか?

ここまで読んでいただいたあなたには、「投資信託ってプロが運用してくれるから手間もかからないし、ひとつの商品で色んな会社に投資できるから得やん!」と感じていただけたと思います。

しかし!必ずしもそうではないんです。

うまい話には必ず落とし穴があります…。

日本の投資信託は収益率が低い

まず残念な事実として、日本の投資ファンドはあまり儲かっていないというのが現状です。

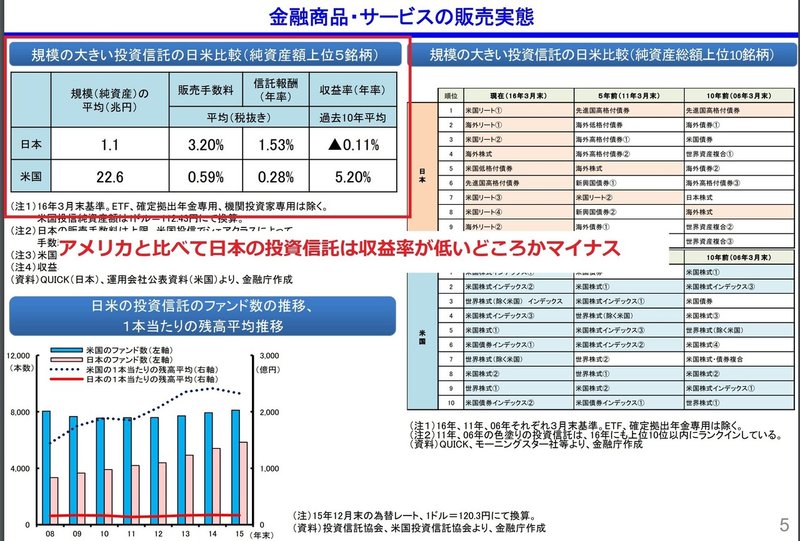

これは金融庁が2017年に発表した調査資料です。

右上の表では日本とアメリカの投資信託の比較をしていますが、収益率はアメリカが5.20%なのに対し、日本はなんと▲0.11%。

低いどころかマイナスになっているんです。

儲かっているどころか損をしている人が多いという衝撃の事実ですね。

そして販売手数料、信託報酬を見てみても、アメリカより日本の方が高く設定されています。

これは日本の投資信託が、購入者から得る手数料で収益を得る仕組みになっていることが原因だと言われています。

つまり、商品を買ってもらった後に金融機関が利益を得る部分がないので、運用がうまくいかなくても収益には影響が少ない、ということになるんです。

それに比べ、アメリカなど諸外国の投資信託やヘッジファンドは、運用がうまくいけば、その分金融機関に成功報酬を支払う形式が多いそうです。

この場合だと、運用がうまくいかないと自分たちの収益も少なくなるので、必死に運用しますよね。

儲かるために情報の収集や分析も抜かりなく行っています。

また、ヘッジファンドは投資金額が数千万円単位と高額なので、手が出せる人は少ないですが、その分最新の投資環境や経済情勢を知ることができる有益な投資スタイルです。

そのため、もし投資を行うのであれば海外の投資信託を購入したり、資金があればヘッジファンドへ投資をするのも1つの方法です。

香港やシンガポールなどの金融大国もおすすめだそうですよ!

海外での投資を竹花さんが勧めている理由は投資の市場規模が大きいことにあります。

先ほどの金融庁の資料を見てみても、日本とアメリカでは投信規模には20倍もの差があります。

日本の投信市場ってまだまだ小さいのかもしれませんね…。

今回のまとめ

・投資信託は少額から購入できリスク分散も可能な投資の1種

・元本保証はなく購入時などに手数料がかかるので注意

・可能であれば海外の投資信託やヘッジファンドへの投資が望ましい

今回の内容はMUPカレッジ内の講義で学んだものです。投資以外にも、様々なビジネススキルが勉強できるので、興味がある方はYouTubeの「竹花貴騎MUPビジネスカレッジ」を一度のぞいてみて下さい!

この記事が気に入ったらサポートをしてみませんか?