初心者投資家の企業分析 リクルートHD(6098)

銘柄:リクルートHD(6098)

結論:様子見

<アジェンダ> ①会社概要 ②直近の株価・指標 ③業績 ④見極めポイント

①会社概要

(説明するまでもなく、知ってるよって感じだと思いますが・・・)

★HRテクノロジーSBU

2012年に買収したIndeedと、2018年に買収したGlassdoorで構成され、60か国以上でサービスを展開。先進的なテクノロジーを活用して、オンライン求人プラットフォームの運営や、人材ビジネスに関するソリューションを提供。

★メディア&ソリューションSBU

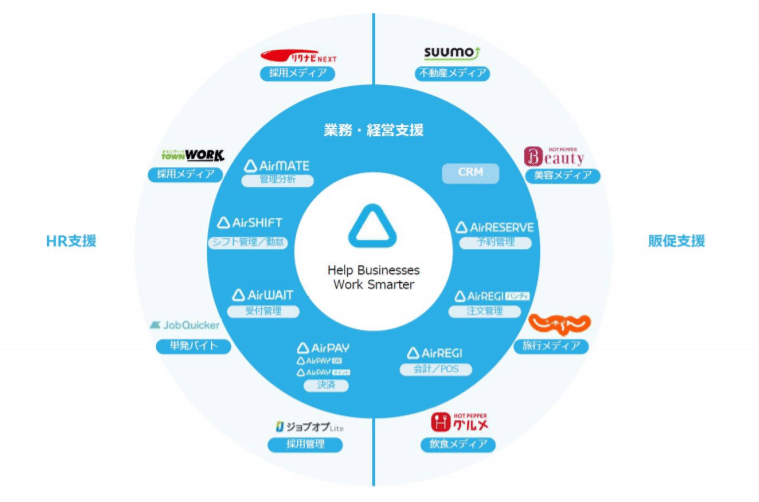

販促領域と人材領域の2つの事業領域で構成。販促領域では、住宅・美容・結婚・旅行・飲食などの多様な分野において、オンラインプラットフォームの運営などを通じた広告ビジネスを展開。また、SaaS (Software as a Service)ソリューションの提供などを通じた、業務負荷の削減および生産性向上を支援するサービスを、主に中小企業向けに提案。

人材領域では、個人ユーザーの求職活動と企業クライアントの採用活動を支援するメディアの運営と、人材紹介サービスなどを展開。

★人材派遣SBU

国内派遣領域および北米・欧州・豪州などの海外派遣領域で構成され、事務職派遣、製造業務・軽作業の派遣ならびに各種専門職の派遣などの総合的な人材派遣サービス事業を世界各国で展開。

まとめると・・・ 国内では、求人・人材派遣・住宅・美容・旅行・飲食などの各業界に、強みの営業力を活かして入り込み、圧倒的な力を持つメディアを作り上げた上で、手数料ビジネスや広告ビジネスを展開するのがリクルートの成長手段だった。しかし、その成長が続いている中でも手綱を緩めず、テクノロジーを駆使する海外のHR企業を買収し、今では主力ビジネスとして成長している。

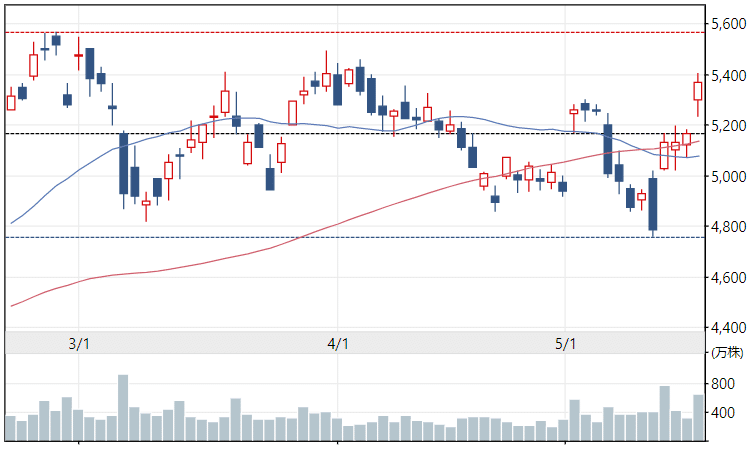

②直近の株価・指標

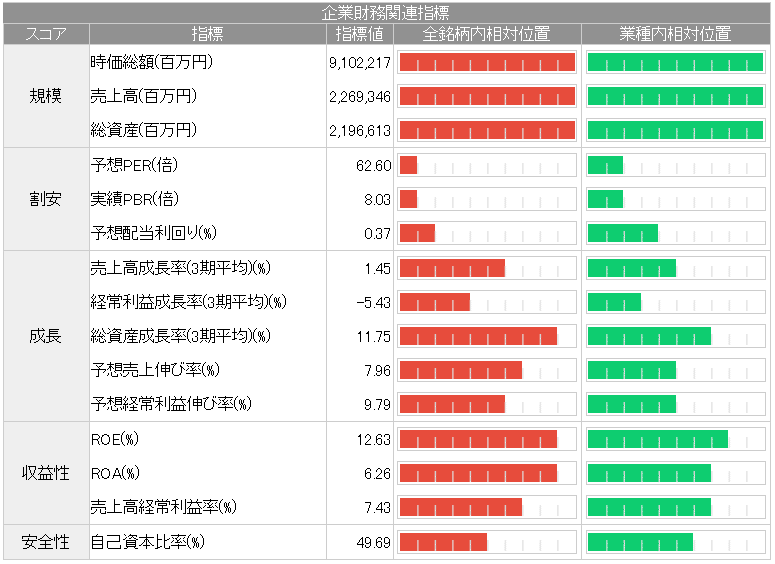

2021年5月21日の終値は5367円。この週の5月17日に2021年3月期の決算発表並びに2022年3月期の業績予測を発表し、来期の業績成長の見立てが市場の予測を上回ったため、その後4営業日で589円伸長となった。売上高2兆円以上になった今も、PER62.6倍と成長への期待値が高い企業である。

③業績

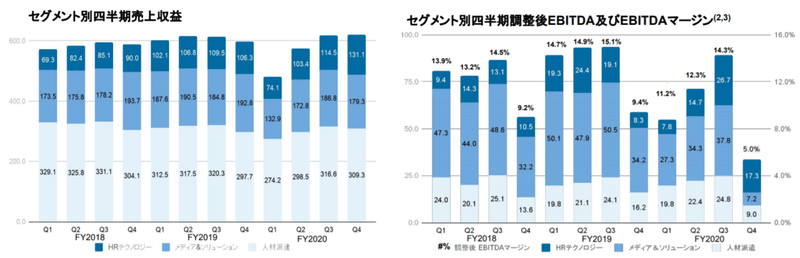

★全セグメント

<3か年 Q毎>

2020年度1Qは緊急事態宣言の影響をもろに受けたが、その後は復調。4Qは2021年度以降への先行投資で大幅な減益。

<通期 2019年度~2021年度予想>

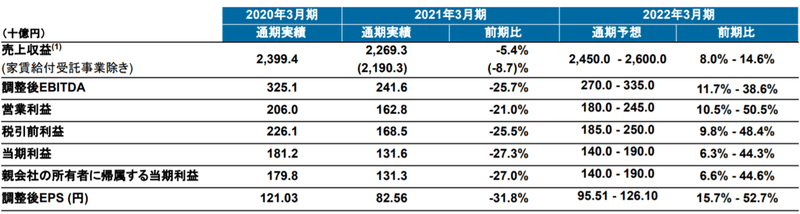

2021年度の業績予想は、売上収益が対前年8.0~14.6%の伸長で、過去最高を更新する見立て。特にHRテクノロジーSBUが大幅に伸長する見立てで、40~50%の伸長を想定。対して、メディア&ソリューションSBUは減収を見込んでおり、コロナ影響をもろに受ける、旅行・飲食・結婚領域がどれだけ踏ん張れるかにかかっている。

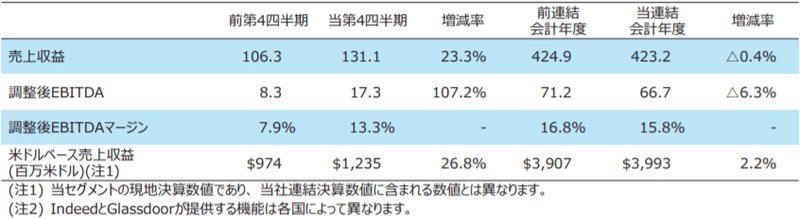

★HRテクノロジーSBU

当連結会計年度の売上収益は前連結会計年度比0.4%減の4,232億円、調整後EBITDAは前連結会計年度比6.3%減の667億円。特筆すべきは、第4四半期の売上収益で、前年同期比23.3%増の1,311億円となった。要因は、新型コロナウイルス感染症の拡大を防ぐための様々な規制が米国や欧州の多くの国で緩和され、経済状況の改善に伴い採用活動や求職活動が回復した一方で、感染症に係る懸念や育児サポートの減少、 各国政府による金銭的支援等を背景に、 復職や転職を控える人々が多かったという需給ギャップによって、IndeedやGlassdoorへの求人広告掲載が増加したことである。

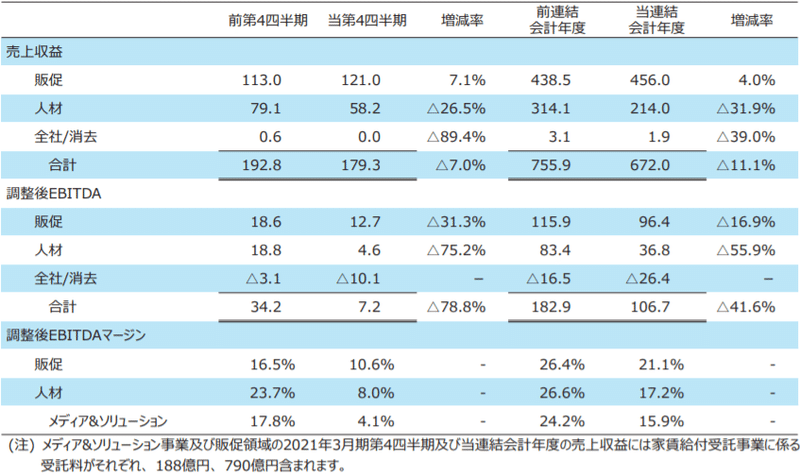

★メディア&ソリューションSBU

当連結会計年度の売上収益は、前連結会計年度比11.1%減の6,720億円、調整後EBITDAは前連結会計年度比41.6%減の1,067億円。

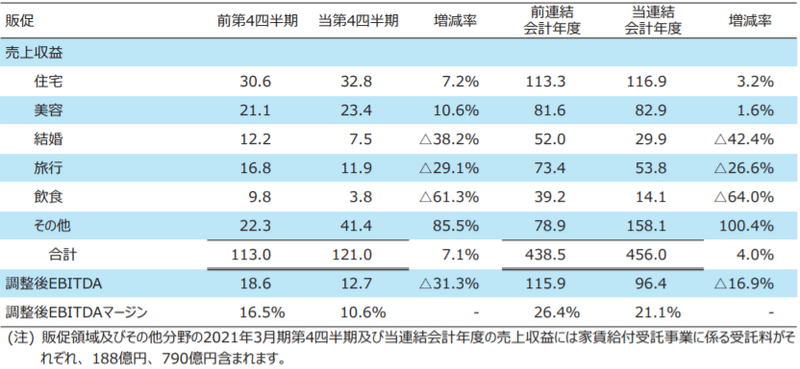

<販促>

販促の主な分野は、それぞれの業界で圧倒的なナンバーワン、もしくはそれに準ずるメディアに成長している中で、今後の大幅な成長は見込みにくい。コロナ禍が追い風となりえる、スタディサプリやAirビジネスツールズなどの次の成長の芽を伸ばせるかどうか。

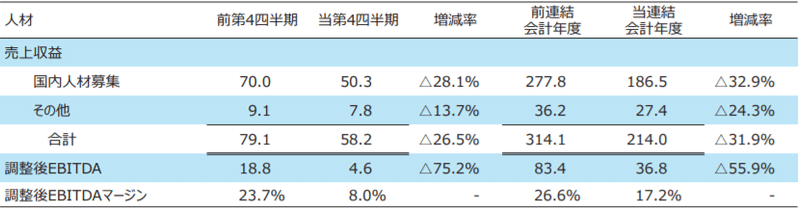

<人材>

こちらも、業界トップの立ち位置を誇る媒体だが、コロナの影響で大幅減収を余儀なくされた。今後、緩やかに回復していくと思われる、飲食店などの採用を鑑みれば、2021年度は前年は上回るであろうという見通し。

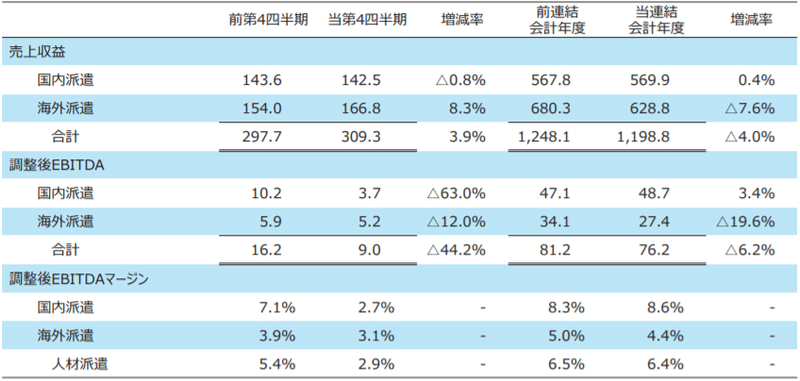

★人材派遣SBU

当連結会計年度の売上収益は、前連結会計年度比4.0%減の11,988億円となり、為替によるプラス影響71億円を控除した当連結会計年度の売上収益は前連結会計年度比4.5%減。国内人材派遣では、コロナの影響は受けたものの、前年よりも営業日が2日間多かったこと、2020年4月1日からの同一労働同一賃金の法制化に伴い請求単価が上昇したことがプラス。また、海外派遣は、各国における新型コロナウイルス感染症の拡大を防ぐための規制により引き続き企業クライアントの事業運営に制約が生じたが、特に欧州においてEコマースに関連する物流業や、コロナ禍における医療分野での人材需要の高まりが継続したことが売上収益の回復に寄与。

④見極めポイント

★HR注力が奏功するか?

2021年度の業績予想では、HRテクノロジーSBUの大幅な売上成長を見込んで、全体としても過去最高の売上を達成する見通しとなっている。この業績見通しは、あくまでこのまま海外を中心にコロナがワクチンによって抑え込まれるという前提に算出されたもので、この数字を達成する確率は分からない。ただ、HRテクノロジーSBUの社員を対象とした株式交付制度を導入したり、グローバル市場での豊富な知見、経営経験を持つ優秀な人材を迎え入れるための役員の株式報酬制度見直しを実施したりと、中長期目線での成長戦略にリクルートの巨大なリソースをつぎ込んでいるという点で◎

★ドル箱だったメディア&ソリューションSBUの転換点

前述したように、リクルートの媒体はほとんどにおいて業界TOPの立ち位置を獲得してきて、その業界を掘り進めることは得意としていた。しかし、現在では業界の境目もあやふやになるような変化が常に起こっており、今までのような戦い方ではなく、違う業界を横ぐしで通した戦略が求められる。その意味で、もともと事業ごとで分かれていた会社を、改めて株式会社リクルートに統合したことには意味があると思う。そして、その違った業界を横ぐしで通していく戦略の肝になってくるのが、Airビジネスツールズとなるのではないか。

また、今まではマッチングプラットフォームとしてのビジネスを手掛けることが多かったリクルートだが、オンライン授業のコンテンツを作成し、学生に配信するという新しいスタディサプリのようなサービスも生まれていて、B2B、B2Cの両面でビジネスを展開している。新しい教育の在り方を作るサービスとの期待の声も大きい。

以上、HR注力は戦略として◎で、メディア&ソリューションの方向性にも期待するが、現状での売上規模があまりにも大きいため、今後の成長が本当にインパクトの大きなものになるのか判断が付かないため、様子見とさせていただきます。

株式投資を始めて1年弱の初心者が、初心者なりに企業分析をした内容をアウトプットしていくコーナーです。分析する企業は筆者が気になっている(すでに投資している銘柄含む)を独断で選んでいきます。

あくまでも素人目線なので、投資判断は自己責任でお願いいたしますm(__)m

この記事が気に入ったらサポートをしてみませんか?