今買うべき3つの止まらないヘルスケア株

キーポイント

●バイオテック企業に投資するのではなく、製薬会社にとってなくてはならないクラウドベースのサービスプロバイダーを検討しましょう。

●歯科用矯正器具のリーディングカンパニーは、競合他社を追い越して加速しています。

●アメリカの医師の間で最も人気のあるネットワークアプリケーションは、医療従事者のための交流の場を提供するだけではありません。

買いたい銘柄を探すときには、競合他社があまり恐れていない企業にこだわるのが良いでしょう。規制の厳しいヘルスケア分野では、競合他社よりもはるかに優位に立っている企業が少なからずあります。

これらの3銘柄は、すでに長期的な株主に大きな利益をもたらしており、さらに上を目指すための燃料はまだ十分に残っています。

今、これらの銘柄を購入することが、長期的に見てポートフォリオに素晴らしい効果をもたらす理由をご紹介します。

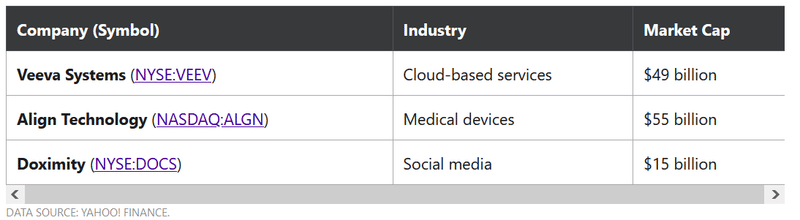

●Veeva Systems(NYSE:VEEV)

ヴィーバ・システムズは、製薬会社をはじめとする規制の厳しい業界の企業に、クラウドベースのサービスを提供しています。ヴィーバ・システムズは、セールスフォース・ドットコム(NYSE:CRM)の顧客関係管理(CRM)ソフトウェアからスタートしましたが、それだけでは終わりませんでした。

Veeva Systems社は、サービスのリストを継続的に追加することで、止められないビジネスに成長しました。例えば、Veeva Vaultは、製薬会社が臨床試験で放出される大量のデータを追跡するのに役立ちます。また、臨床試験が成功した場合に企業が必要とする品質管理アプリケーションも用意されています。

高度に専門化したバイオ医薬品業界のさまざまな側面に焦点を当てた新興のクラウドサービスプロバイダーには事欠きません。しかし、Veeva Systems社ほど多くの分野をカバーしている会社はなく、製薬会社が完全に撤退することを検討する最後のクラウドサービスプロバイダーとなっています。

ヴィーバ・システムズは、4月30日に終了した第1四半期の総売上高が29%増の4億3400万ドルに達しました。間接費が比較的少ないサブスクリプション型のビジネスであるため、営業利益はトップラインの収益を上回っています。潤沢な経営資源を持つVeevaは、当面の間、競合他社の数歩先を行くことができるでしょう。

●Align Technology(NYSE:ALGN)

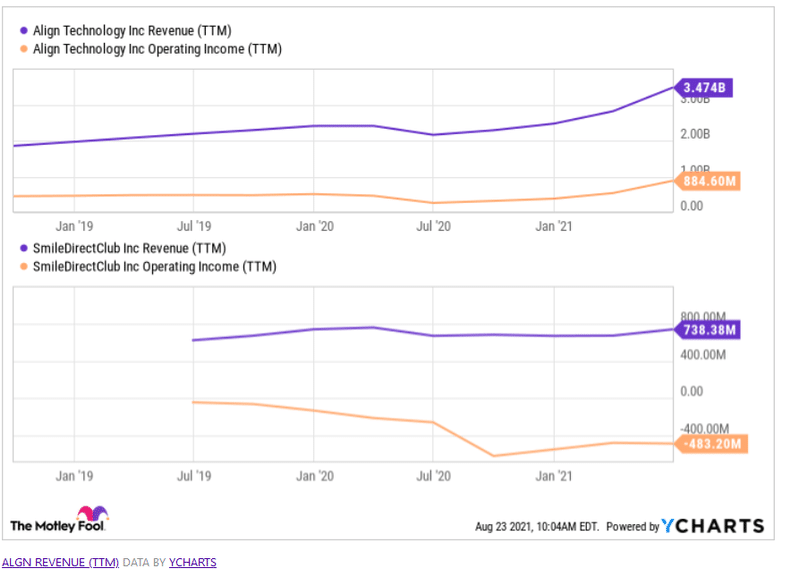

この会社は、透明なアライナーのブランドであるインビザラインを開発した会社です。これは、金属製の歯列矯正に代わって、ますます普及している歯列矯正方法です。また、何百万人もの大人が自分の笑顔に投資するきっかけにもなっています。

アライン・テクノロジー社は、歯科医や歯科矯正医と提携し、アライン・テクノロジー社が認識する販売価格に独自のマークアップを加えています。数年前、SmileDirectClub (NASDAQ:SDC)は、歯科医とのやりとりが少ないダイレクト・トゥ・コンシューマー・モデルでAlign Technologyのランチを食べようとしているかのように見えた。

歯並びに関心のある人は、定期的に歯科医に診てもらう傾向があります。アライン・テクノロジー社の低価格に加えて、高額なマークアップをすることができれば、歯科医は自分のお金でインビザラインを宣伝する動機になる。

アライン・テクノロジー社は、非常に多くのアライナーを製造しているため、1ケースあたりの平均販売価格は、歯科治療を必要としない場合は1,040ドル、より困難な歯並びの問題がある場合は1,250ドルとなっている。これは、SmileDirectClubの1ケースあたりの平均販売価格1,885ドルよりもはるかに安い。

1症例あたりの収入がはるかに少ないにもかかわらず、アライン・テクノロジー社は高収益を誇っていますが、競合他社は利益を上げることすらできません。独自に開発したマウススキャナーは、すでに全米の何千もの歯科医院に設置されており、アライン社の競合他社に対する優位性は今後も増していくことでしょう。

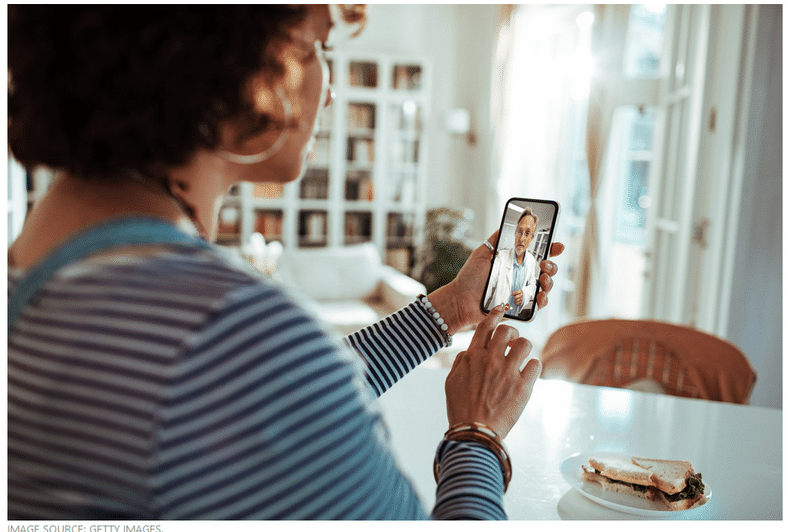

●Doximity(NYSE:DOCS)

この会社は、医療従事者専用のソーシャルメディア・アプリケーションを運営しています。Doximityは、医師、医師助手、薬剤師がお互いに連絡を取り合うための手段というだけではありません。例えば、個人情報保護法に抵触することなく、また患者さんに何かをインストールしてもらうことなく、医師が個人の端末から患者さんのスマートフォンに簡単に電話をかけることができるアプリです。

Doximityは、今年6月に5億4,800万ドルもの資金を調達しましたが、その資金を使って成長する必要はありません。Doximityのデジタルプラットフォームは、広告やサブスクリプションサービスを通じて、利益率の高い収益をすでに上げています。これらのサービスは非常に人気があり、同社は過去1年間で167%という優れた純収益維持率を達成しています。

Doximityは、今年の売上高が40%以上増加し、約3億ドルに達すると予想しています。Doximityの経営陣は、資産を持たない事業であることから、数ヶ月前にIPOを完了したばかりの企業にしては、予想以上に多くの収益が最終的に得られると期待しています。今年の調整後の金利・税金・減価償却前利益(EBITDA)は、1億600万ドルから1億900万ドルの間に収まる見込みです。

Doximityに対抗する医療関係者向けのソーシャル・ネットワーキング・アプリが現れないという保証はありません。しかし、このような大きなスタートを切った以上、その可能性は低いと思われます。

この記事はThe Motely Foolを翻訳しています。↓↓

https://www.fool.com/investing/2021/08/25/unstoppable-healthcare-stocks-to-buy-now/

この記事が気に入ったらサポートをしてみませんか?