無理せず続けられる家計簿の付け方

おはようございます、当方128です。

いつか家計簿の話をしようと思いつつも先延ばしにしてきましたが、ようやく今回、自分なりの記録方法をまとめてみます。

簡単に説明するとこんな感じです。

(1)アプリは『Money Forward Me』と『Zaim』を併用する(どちらもWeb版と連動)

(2)マネフォワに固定費、Zaimに変動費を記録する

(3)マネフォワは銀行口座を紐付けし、あとは放置(手入力は月に1~2回のみ)

(4)Zaimの入力は極限まで簡略化する(超重要)

(5)それぞれ予算を設定し、月の終わりに内訳画面(分析画面)で予算との差異を反省する

私自身がかなりズボラ体質なので、手軽で分かりやすいのはもちろん、挫折せずに続けられることを考慮した結果の方法です。

家計簿を一から始めることを想定し、どのように記録していけば良いのかを順を追って説明します。

1.固定費と変動費を書き出す

まず、固定費と変動費、それぞれで自分が普段支払っている品目を書き出します。

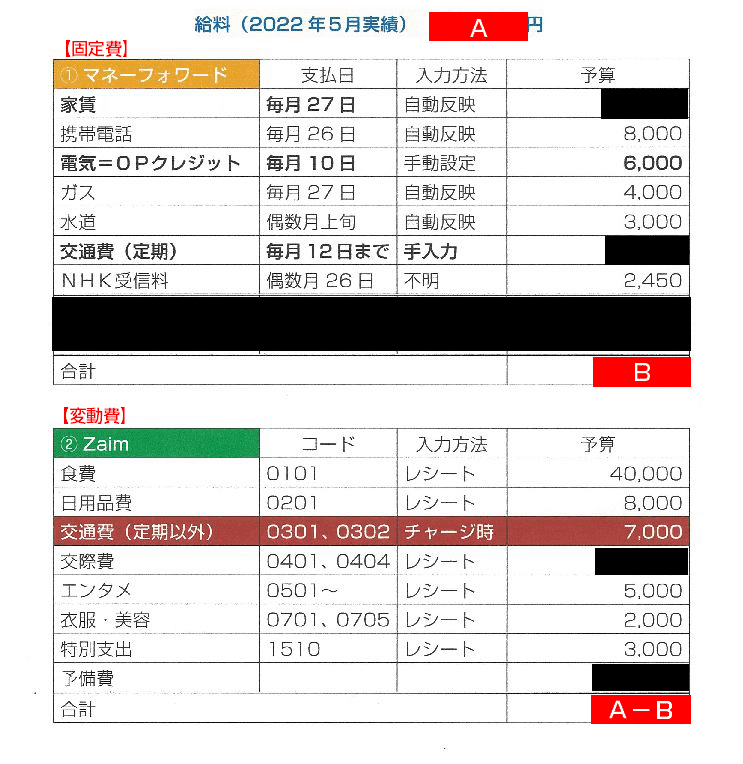

【固定費】

家賃、携帯電話料金、電気料金、ガス料金、水道料金、交通費(定期)、NHK受信料

【変動費】

食費、日用品費、交通費(定期以外)、交際費、エンタメ費、衣服・美容費、特別支出

次に、固定費の支払日と支払い方法を書いて整理します。

◎家賃 → 毎月27日 A銀行口座引落

◎携帯電話料金 → 毎月26日 A銀行口座引落

◎電気料金 → クレジット決済(=毎月10日 A銀行口座引落)

◎ガス料金 → 毎月27日 A銀行口座引落

◎水道料金 → 偶数月8日 A銀行口座引落

◎交通費(定期) → 毎月25日 現金支払い

◎NHK受信料 → 偶数月26日 A銀行口座引落

私の場合は(1)口座引落、(2)クレジット決済としての口座引落、(3)現金支払い、の3パターンに大別されます。

2.各品目の予算を決め、表にまとめる

続いて、各品目の予算を決めます。固定費は普段支払っている金額がそのまま予算になるので簡単です。水道光熱費は季節により変動もあるでしょうが、年間平均でも最大値でも目標額でも何でも良いのでとりあえず決めるだけ決めておきます。

変動費の予算は、給料から固定費(予算)や貯蓄額・予備費を差し引き、残った金額を各品目に割り振ります。

ここまでを表にまとめるとこんな感じです。

3.アプリをダウンロード、アカウント登録する

品目と予算をまとめたら、いよいよスマホにアプリを入れます。

マネフォワとZaim、それぞれiPhone用、アンドロイド用のリンクを貼っておきます。

アカウント登録もします。私はどちらも無料版にしています。

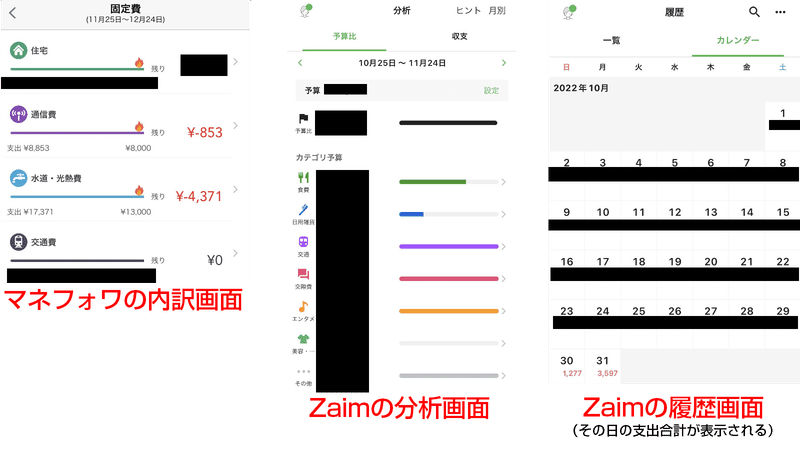

注意点としては、マネフォワの無料版は過去1年間しかデータを閲覧できません。よって、最低でも「月毎の内訳画面」はスクショに撮って残しておくか、定期的にExcelなどに記録し直す必要があります。しっかりWeb上にデータとして何年も残したい場合は月額500円のプレミアムプランに入るか、固定費も変動費もZaim1本で管理して下さい。

しかし、他にも家計簿アプリが多数存在する中で、何故この2つなのか。それは「Web版と連動している」という最大のメリットがあるからです。要するにPCからでも記録できます。特にZaimはPCで記録するほうが圧倒的に時間短縮できるのです(詳細は後述)。

Web版と連動しているアプリは意外と少なく、私が調べた限りではこの2つだけでした。それならいっそ、固定費と変動費でアプリを分けて管理すれば可視化・分析・反省しやすいのではないか。というのが私なりの考え方です。

4.予算などの設定をする

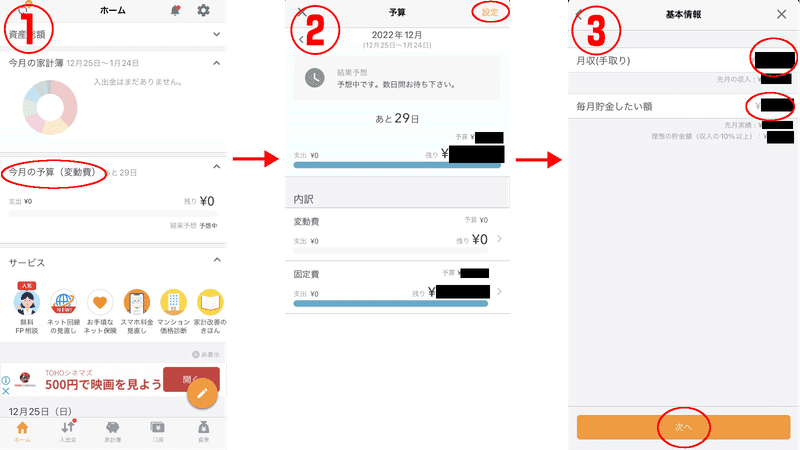

4-1.マネフォワの場合

まずはマネフォワに先程決めた予算を設定します。操作が分かりづらいので画像付きで説明します。

(1)ホーム画面の「今月の予算(変動費)」をタップ(これが分かりづらい)

(2)予算画面の右上「設定」をタップ

(3)基本情報を入力し「次へ」をタップ

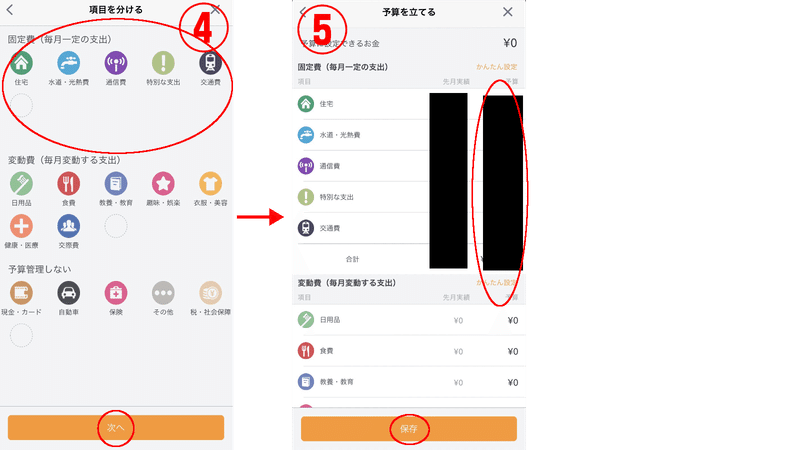

(4)「項目を分ける」画面で、丸いアイコンをスワイプで動かし、「固定費(毎月一定の支出)」の欄に必要な品目を並べて「次へ」をタップ(変動費の欄はスルーしてOK)

(5)「予算を立てる」画面で固定費の予算を入力し「保存」をタップ

※この他にも「銀行口座の連携」と「月の開始日を給料日に設定」する必要があります。やり方は色々タップすれば見つかると思います(説明放棄)。

ちなみに、口座を紐付けしても、入出金明細がアプリに反映されるまで2~3日かかるみたいです。

4-2.Zaimの場合

Zaimでも予算を設定します。

(1)ホーム画面の右下「分析」をタップ

(2)予算欄の右側の「設定」をタップ

(3)各品目の予算を入力し「完了」をタップ

※Zaimでも「月の開始日を給料日に設定」します。

5.固定費が自動反映されているかの確認

マネフォワは優秀で、紐付けしている銀行口座で「口座振替」(引き落とし)されたものを自動でカテゴリ分けしてくれます。それを確認してみます。

(1)ホーム画面下部の「口座」をタップ

(2)紐付けした口座をタップ

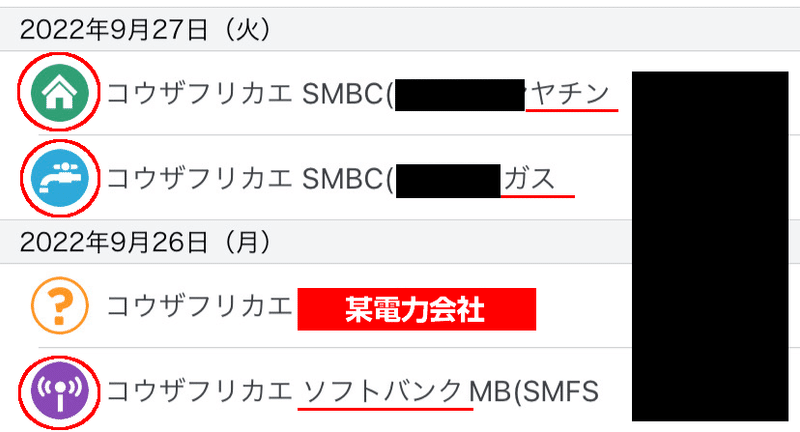

(3)月別支出グラフから、何月でも良いので棒グラフをタップ

上記画像の左側に注目。何もしていないのに「家賃」「ガス料金」「携帯電話料金」の口座引落分が正しいカテゴリのアイコンになっています。「ヤチン」「ガス」「ソフトバンク」の文字から判断してくれたようです。優秀です(※私が契約しているのはワイモバイルですが、ソフトバンク扱いになってしまいます)。

そんな中で電気料金だけは判別できず「?」のアイコンになっています。これをタップし、修正画面で正しいアイコンに直します。一回これをしておけば、翌月以降は電気も自動で判別してくれます。何度も言いますが優秀です。

私の場合、マネフォワには交通費(定期)のみ手入力で記録し、あとはずっと放置です。入力作業は実質Zaimのみとなります。このように固定費と変動費でアプリを分けることで思考が整理され、混乱しなくなります。

6.ZaimはPCから入力

いよいよ最大の鬼門である変動費の入力です。私はレシートを溜め込んでしまうタイプなので、月に1~2回だけ、1~2時間かけて集中して入力します。

最近は時間短縮を図れる方法も色々分かってきました。とにかく「簡略化」「シンプル化」がポイントです。

外出時の隙間時間にカフェなどで記録するのであればアプリを使用しますが、基本的には自宅のPC(Web版)から入力します。PCでログインした直後のホーム画面をご覧下さい。

右側にある「かんたん入力」。これを使います(アプリにはありません)。レシートを見て「日付」「金額」「用途(品目)」の3項目を入力・選択するだけで完了です。

ここで、一つだけ諦めなければならないことがあります。それは「正確性を捨てる」ということです。ある程度は正しい金額であることに越したことは無いですが、決して100%の正確を求めてはいけない。求めれば求めるほど多大な時間を費やします。そうなるといずれは挫折してしまいます。あくまで「無理なく家計簿を続けていく」ための判断だと思って下さい。

例えば、コンビニやスーパーで購入したレシートに「食料品」と「消耗品

」が混在している場合、分けて入力すると時間がかかります(外税方式の記載なら尚更)。食料品3点、消耗品1点であれば、少ないほう(消耗品)を多いほう(食料品)に変換してしまうのです。そうすればレシートの合計金額だけを入力すれば完了です。正確ではなくなりますが、誤差の範囲だと無理矢理思うのです。

また、品目を細分化せずシンプル化することも時短においては重要です。食費は全て「0101:食料品」として処理することで選択の手間を省けます。カフェや外食の分も、一人で食べたものは全て「食料品」です。誰かとの食事や飲み会だけ「交際費」として区別します。同様に日用品も全て「0201:消耗品」で統一します。

支払い方法もクレジット・交通系IC以外は全て「現金」で統一します。PayPayなどのコード決済も現金扱いにします。

クレジット決済の場合、決済時は記録しません。引き落とされるタイミングで「1508:カードの引落」で記録します。よって使いすぎ注意です。

問題は定期以外の交通費(電車代)。券売機で交通系ICの利用履歴を印字する方法もあるのですが、最大でも20件分しか印字されないので、うっかり1~2週間忘れると履歴が飛んでしまいます。そこで私は「交通系ICへの現金チャージ=交通費」という扱いにしました。1000~2000円程度の少額でこまめにチャージし、そのレシートや領収書をもとに「0301:電車」で記録します。思考のシンプル化とはそういうことです。

デメリットとしては、自販機の飲料などを交通系ICで支払うと交通費扱いになってしまいます。ただこれも正確性を求めなければ気にならなくなります。

ちなみに、帳簿と現金在高の照合もしません。どんなに頑張っても不明金は出てしまうものなので、誤差は最初から考えないほうが無難です。

7.月の終わりに反省する

給料日の前日あたりに1ヶ月の反省をします。アプリが自動で集計してくれるので、予算との対比を見て反省します。

8.家計簿をつけるよりも大事なこと

以上、私なりの家計簿の付け方をまとめてみました。アプリの登録や初期設定などが面倒かもしれませんが、それさえ乗り越えれば結構楽なやり方なのではないでしょうか。正確性を気にするのであればお勧めできませんが。

ただねえ、最近私は気付いてしまったのです。同年代の友人は全員、一切家計簿をつけていないのに節約や貯蓄をしっかり出来ていることに。外出先で物欲や食欲や誘惑に負けず、我慢してなるべく買わないことが一番大事だということに。逆に家計簿を付ける行為だけで満足してしまうほうが危険であるということに。

というか、そもそもの収入が高ければ家計簿必要ないんだわ。極論それなんだわ。気付いてはいけなかったんだわ。

この記事が気に入ったらサポートをしてみませんか?