IR分析【 IRの読み方 】編

やたら難しそうな説明資料や膨大な数字。ワタシもそうだったように、「財務諸表の何をみればいいのか分からない」「カタカナやアルファベットの用語が多い」というのはIR分析を敬遠していまう大きな要因。

今回は、IR分析する際に「表から何を見てどうやって読み取るか」「IR分析に登場する用語」を項目ごとに簡単に紹介。あくまで 分かりやすくポイントを抑えて という視点で見ていただければ。

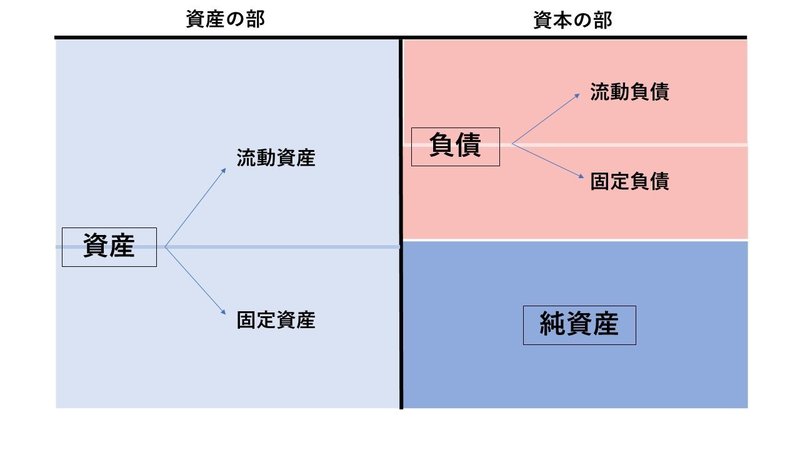

〈 B/S 〉

B/S、貸借対照表、バランスシートと呼ばれる。ある時点での企業の資産・負債・資本の状況を示したもの。どの様に資金を調達し、どの様に運用しているかを読み取ることができる。

資産の部:集めた資金の運用方法・保有状況。すぐに現金化できる流動資産と、1年以内に現金化できない固定資産の2つに分かれる。

資本の部:資金の調達方法。負債は 1年以内に返済しなければならない流動負債と、1年以上かけて返済していく固定負債の2つに分かれる。純資産は返済義務のない資本。株主が出資した資本や過去の利益の合計など。

流動比率:流動負債に対しての流動資産の比率。つまり短期的な支払い能力・安全性を示す。130%~150%ほどあれば一先ず安全。100%を下回ると危険信号。

当座比率:流動負債に対しての当座資産の比率。特に現金化が確実な資産(預金や売掛金)の比率なので、流動比率よりも詳しい分析ができる。

固定比率:自己資本に対しての固定資産の比率。借り入れではなく、どのくらいの自己資本で固定資産を保有しているかを示し、長期的な安全性をはかる目安の1つ。100%を下回ることが⚪。

自己資本比率:総資本における純資産の比率。つまり返済義務のない資金調達の割合。これが高いほど健全だと言えるが40%~70%が判断の目安。

ROE:自己資本利益率。自己資本をどれだけ効率的に運用し利益を生み出しているかを示す。つまり投資側からすると、投資したお金で利益を生んでいるか否の判断材料となり、ROEが低いと投資が集まりにくい場合がある。 10%~20%が優良の目安とされる。

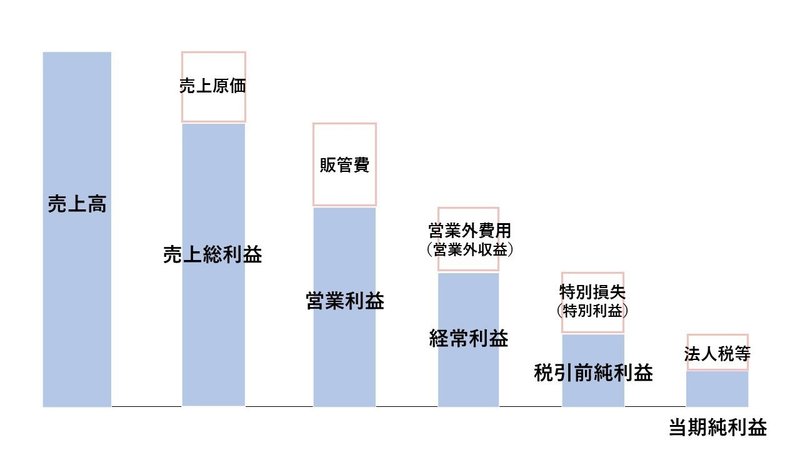

〈 P/L 〉

P/L、損益計算書。売上・費用・利益などを示したもの。どのくらい売り上げて、どのくらい儲けたのかを読み取ることができる。

上記のグラフのように、売上からそれぞれの費用が差し引かれ最終的に純利益を計算する為、損失が発生した際などに どの項目に問題があるのかを分析することができる。

売上高営業利益率:売上に対しての営業利益の比率。本業で稼ぐ力を示す。

売上高総利益率(粗利率):売上原価にどのくらいの利益を乗せられているか。つまり、商品・サービスにどのくらいの収益性があるか、または付加価値をつけることができているかを示す。

売上高経常利益率:売上に対しての経常利益の比率。本業に加えて財務活動の収益や費用を含めるため、企業の総合的な収益力を読み取る事ができる。0%以下は要改善、4%で優良、5%以上で超優良 が目安。

〈 C/F 〉

C/F、キャッシュフロー計算書。企業におけるお金の流れを示したもの。何でキャッシュを得て、何に使っているのかを読み取ることができる。また、それぞれのキャッシュフローの状況から、企業が今どのフェーズにいるのかを分析することもできる。

C/Fはお金の流れを記しているので、マイナス(使った)状況が「悪」、プラス(調達した)状況が「良」とは限らない。それぞれの活動の内容から分析する必要がある。

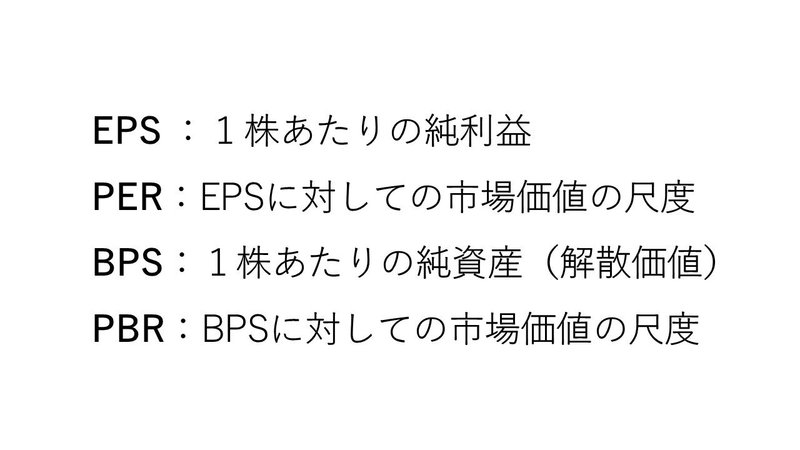

〈 株 〉

EPSとBPSは〇〇円が単位、PERとPBRは〇〇倍が単位となる。

PERは市場での人気をはかる目安にもなる。倍率は高いほど、市場評価が高い(人気がある)。倍率が低いほど、市場評価は低い(人気がない)。

BPRは、解散価値に対しての市場評価ともいえる。PERと同様に市場での評価・人気をはかる目安ともなる。BPRが1倍以下の場合、理論上では企業が倒産などで資産整理をした時までもっていれば儲かることになる。

〈 まとめ 〉

財務諸表を中心に読み方を紹介したが、これ以外に公開されている各報告書の内容を読み分析する必要がある。また、ここでの数値や比率の目安は、業界やビジネスモデルによって異なる。それぞれを理解し、同業と比較することでより正確な分析が可能になる。

最後に。まだまだ勉強中の身なので、訂正や加えた方が良い分析指標などがあれば是非お知らせください。コメントやアドバイスもお待ちしています。

この記事が気に入ったらサポートをしてみませんか?