JP_Stripes Connect 2019キャッシュレス対談レポート 2 ~ #キャッシュレスの現状 ~ #JPSC2019

前回、キャッシュレスのメリットについて書きました。

今回はキャッシュレスの現状について書きたいと思います。

結論としては、まだまだキャッシュレス化の余地も、キャッシュレス化によってメリットを享受できる余地も残っている、と考えています。

キャッシュレス比率は20%?

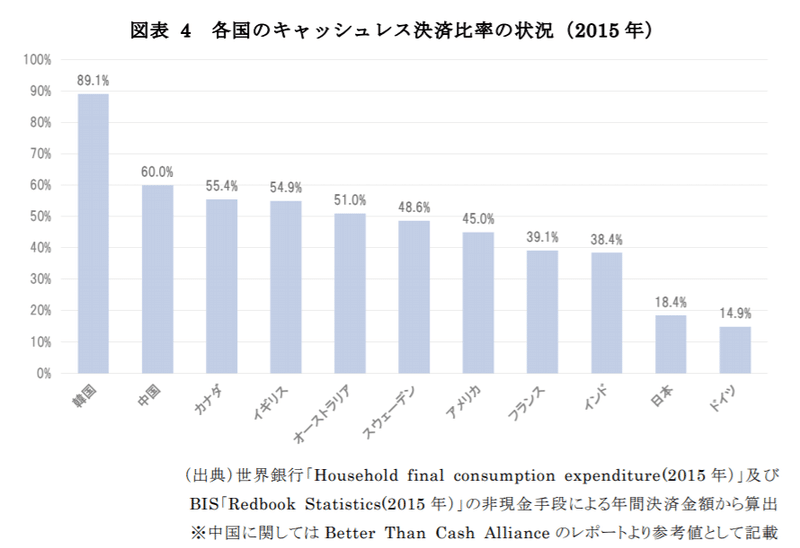

キャッシュレスの現状を語る時によく使われる数字は"20%"です。これは2015年の経済産業省「キャッシュレス・ビジョン」で算出された数字(以下の画像)で、あらゆる場所で使われ、私もキャッシュレスに関する企画のときには使わせていただきました。

なお「キャッシュレス比率」に関しては、色々な解釈や計算方法が出てきています。たとえば、銀行口座の振替や振込を含むと、キャッシュレス比率は50%を超えるそうです。

三菱UFJ、三井住友、みずほの3銀行の個人給与受取口座を対象に、1年間に出金された85兆円の行き先を分析した。クレジットカードや家賃、公共料金、ローン返済金などが口座から自動に引き落とされる口座振替が32%だった。さらにインターネットバンキングやATMなどによる振り込みが22%強。実際に現金を引き出さずに決済・出金する「キャッシュレス」比率は54%に上った。

メガ銀行に給与口座の会社員、キャッシュレス比率は50%超 金融庁が試算

2018/11/9 12:00日本経済新聞

調査によって結果は違いますが、未だに「現金派が多数」という認識の結果が多いです。

サービスごとにキャッシュレス状況もニーズも違う

同様にキャッシュレス比率について取り上げたNewsPicks記事の中では、「キャッシュレスは20%よりは進んでいるが、キャッシュレスが進むべきところに進んでいない」という指摘がされています。

少し長いですが、以下に引用します。

2018年6月1日~2日の2日間、楽天インサイトに登録しているモニター(約230万人)の中から、全国の20代から60代の男女1000人を対象に行ったものだ。この中で、現在、キャッシュレス決済を利用している店と今後利用したい店を答えてもらっている。

現在と今後が高く、最も差が開いた項目、言い換えれば利用したいと思っても現状では使えないところが多い場所が医療機関(病院・薬局など)である。これに次ぐのが、個人商店(鮮魚店や青果店、精肉店、クリーニング店)である(図4)。

確かに、私の経験でも近所の医者では、現金払いしか取り扱わず、クレジットカードや電子マネーが利用できないことがほとんどだ。

個人商店は前述の経済産業省の調査でも、キャッシュレス決済の対応が遅れていることが明らかになっている。

保健・医療の支出額は、2017年で10兆9000億円と、国内家計最終消費支出の3.7%を占める。医療機関について調査を行い、何がキャッシュレスの障害になったのかを明らかにし、政策的な対応をすべきではないだろうか。

(中略)

キャッシュレス決済をするかしないかは個人の自由で、政府に強制されるものではない。

政府ができるのは、「キャッシュレス決済をしたい」と考えている消費者が、できる限り多くの場所で決済できるという選択の幅を広げることであろう。

その意味でも、実態調査を行い、貴重な税収は還元策ではなく、環境整備に使うべきではないだろうか。

【統計の隙】日本のキャッシュレス比率は「世界で普通」だった|NewsPicks

同記事に掲載されている業種ごとの図を見ると、需要と供給にギャップがあるのがわかります。

ここに挙げられている病院、薬局、税金、個人商店、家賃などはキャッシュレス化の余地が残っているといえるでしょう。

現金の運用コストは1兆円以上

なお、ここで視点を変えますが、NRI (2018)「キャッシュレス化推進に向けた国内外の現状認識」によると、現金運用には1兆円を超えるコストがかかっています。

同レポートによると、以下の通りキャッシュレス化によって様々なコスト削減が見込めます。

逆に言うと、まだまだキャッシュレス削減によるコストメリットが期待できるのが現状です。

[ちょっと寄り道]ネットワーク外部性

現金・キャッシュレスには「ネットワーク外部性」が働いていると言われます。

すなわち、あらゆる決済手段は強い「ネットワーク外部性」(ネットワークが大きいほど、個々のネットワーク参加者にとっての効用も増えるという関係)を有している。このため、既にドミナントな地位を占めている決済手段を新たな決済手段が凌駕していくことは容易ではない面がある。例えば、現金決済が選好される理由のうち、「その場で支払いが完了する」や「使い過ぎる心配が少ない」といった特性については、即時決済機能や利用金額上限を設定できるデビットカード、電子マネー、プリペイドカードなどのキャッシュレス決済手段も既に持ち合わせている。このなかで、 現金がなお広く使われ続けている背景には、上述のネットワーク外部性や慣性効果が働き続けている可能性もあろう。逆に言えば、一定の閾値や臨界点を超えると、キャッシュレス決済が一気に拡大する可能性も、念頭に置いておく必要があろう

キャッシュレス化に関係するデータと現状分析~日銀レポートより~ - 銀行員のための教科書

いまは現金利用者がマジョリティですが、キャッシュレスの普及が臨界点を超えれば、コスト削減効果は一気に向上する可能性を持っています。

まとめと次回予告

ここまでをまとめると、現状のキャッシュレス普及率は20%ほど低くはなさそうだが、まだ半分程度は現金が残っている状況。

現金のコストとネットワーク外部性を考慮すると、キャッシュレスを推進してメリットが得られる余地はまだまだ残っているのが現状、と言えそうです。

やはりちょっと長くなったので、次の記事こそは、キャッシュレス化の阻害要因に触れます。

この記事が気に入ったらサポートをしてみませんか?