自称CFOを分類してみた

アンドゲート田村です。

株式会社アンドゲートという会社の代表をやっています。

「社外CFOはいりませんか?」という提案を度々受けるのですが、毎回業務内容が違い過ぎて混乱するので、世の中のCFOを役割別に分類してみました。

特定のCFOの方を批判する意図はありません。

もしよろしければ「スキ」をお願いします。喜びます!

十人十色のCFOたち

1年くらい前から「財務」について情報収集を始め、多くの方から助言を頂いています。

その内容は様々で、時には180度反対の助言もあったりと混乱することがありました。

「VCを入れて事業の成長速度を上げた方が良い」

「デットで回せるならデットだけで行った方が良い」

「PERが高くなるエクイティストーリーにした方が良い」

「PERが高すぎると後々が辛くなるからちゃんと利益を出した方が良い」

「売上以上の利益は生まれないから利益より売上を伸ばした方が良い」

様々な方から様々な助言を頂きますが、それぞれに「正義」はあってもそのまま「正解」ではないことに気が付きました。

自社に合った「正解」はどこにも存在せず、社長(大株主)の「正義」によって導くしかありません。

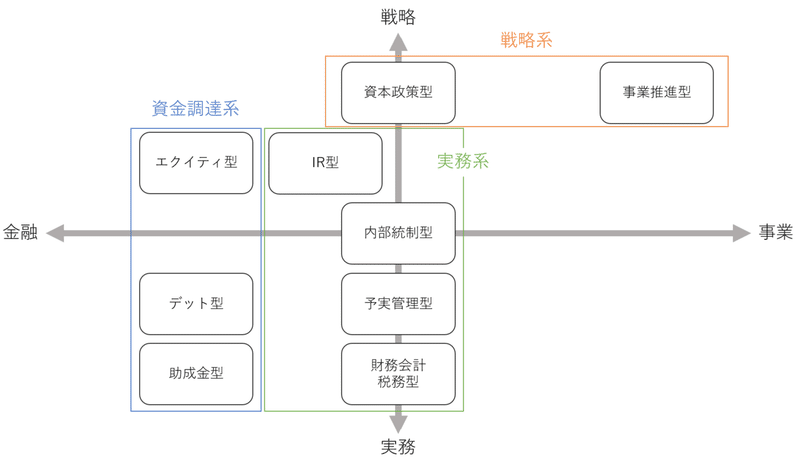

CFOの種類は3つの系統・9つの型がある

CFOは「実務系」「資金調達系」「戦略系」の3系統に分けられます。

その中に9つの型があり、CFOはその型を複合的に役割として割り当てられています。

今後、更に細分化するかも知れませんが現状は9つです。

実務系

実務系は知識の量や頭の良さよりも、行動力が重視されます。

数多くの業務があり、雑務も多いため「何でも屋」のように見えます。

反対に言えば、高度な金融知識がなくてもスタートアップでは実務系は重宝されます。

財務会計税務型

全ての型の必須スキルです。

税理士・会計士出身が多いです。

B/S・P/L・C/Sの番人として財務面をサポートします。

零細企業の社長だとB/SとP/Lは読めても、キャッシュフロー計算書までは作っていないので、自転車操業から抜け出したい社長向けとも言えます。

「攻める会計士」属性が強いのか「守る税理士」属性が強いかによって相性があるため、経営のスタンスと合わせておかないと能力が発揮できません。

予実管理型

中期事業計画から年度予算を立て、月次で達成率を追い回します。

予実は下振れても上振れてもいけない繊細なものですが、大抵の場合ブレるので説明責任を果たすための材料集めを行います。

1年後の市場の動きや案件受注は正確に読めないので、個人的には「とても難しいことをやっているなー」と思っています。

しかし、この数字を作ると目標が定量的に表せるので、行動指針を作りやすくなります。

内部統制型

直接的なお金の管理ではなく、組織や業務の仕組みを整える役割です。

監査法人の出身者が多いです。

IPOを目指す場合、会計処理の方法を変えたり、経営・業務管理体制を整備・明文化したり、数多くの社内規定を作る必要があります。

タスクを一覧化すると卒倒しそうになります。

しかし、淡々とやるしか道はありません。

内部統制の整備は事業部側からすると「面倒なことを増やしやがって」と思われること間違いなしなので、いかに事業部側に負担を掛けないか、むしろ事業部側のサポートをして売上アップにつなげるかが重要です。

IR型

IPO後に必要な役割です。

市場・投資家に対して自社の情報を開示し、会社や事業の状態や成長の見込みをアピールします。

「金融×マーケティング」の観点が必要でありながら、株主総会や個別の投資家対応が必要なので他の型よりも幅広い能力が必要です。

アンドゲートはIPOしていないので、体験談はありません。

資金調達系

資金調達系は金融機関や投資家の知識が必要です。

どんなストーリーにすれば調達できるか、関係各社とどのような関係を築いていくかの計画を立てます。

助成金型

節税を得意とする会計士や保険屋の出身が多いです。

最新の助成金・補助金の動向をキャッチアップして、対象になる場合は提案を行います。

助成金・補助金は必要な書類が膨大にあり、書き方にもコツがあります。

結構な労力がかかるので「その時間を本業に使ったほうが良いのでは」と思いつつ「貰えるものは貰っておこう」精神でチャレンジします。

デット型

公庫や銀行などの金融機関から借入を行います。

銀行や信用金庫出身者が多いです。

事業計画や返済計画に妥当性はあるか、街の銀行・信用金庫へいくのかメガバンクへいくのか、信用保証協会をつけるかプロパーで行くのかなど、戦略に応じて作戦を立てていきます。

エクイティ型

VCや資本提携企業を探し、新株を発行して資金を調達します。

株によって資金を調達すると言うことはIPO路線がほぼ確定となります。

「悪魔の契約書」である反面、悪魔の力を使ってでも成したい夢があるのであれば手段としては最も有効です。(表現方法にかなりの語弊があります)

IPO準備の実務としては「予実管理型」「内部統制型」となり、戦略面では後述する「資本政策型」に当てはまるため、厳密には独立した「エクイティ型」は存在しません。

戦略系

戦略系は経営戦略を経営と一緒に考えたり、経営戦略から資本政策に落とし込んだりとハイレベルな決定を行います。

この層の人材は希少種なので、事実上は経営の仕事に分類されます。

資本政策型

経営戦略を元に金融に関する経営判断のサポートを行います。

第三者割当増資の金額・相手・タイミング、新株の発行数や株主比率の調整、持株制度やストックオプションなどの資本政策を策定します。

この領域は意思決定が超最高難易度であり、経営コンサルタントが支援をしても結局は経営判断になるので様々な葛藤を繰り返します。

事業推進型

他の型とは毛色が違い、事業推進を財務の観点から行います。

具体的には、事業の資本投下先を財務の観点で決めたり、M&Aを行って事業エコシステムを構築することを指します。

組織を横断するCOOと役割が被るので、事業推進型CFOを置く場合は役割の再定義が必要です。

事業を「数字を増やすゲーム」として捉えているので、サイコパス特有の強みがあります。(偏見です)

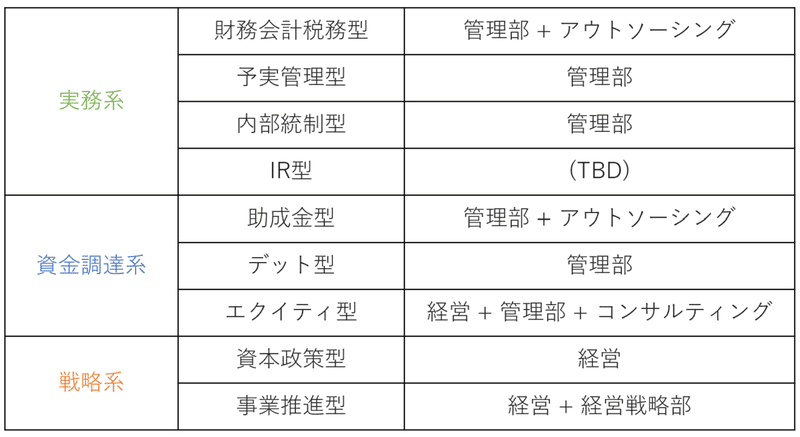

アンドゲートの座組み

「CFO」と言っても上記の「型」を全て網羅できる人はいないので、型に応じて役割分担をしています。

アンドゲートの場合は、信用金庫出身の中島くんがいるので「財務」「デット調達」に加えて「エクイティ調達」「予実管理」「内部統制」をやってもらっています。

こう見るとやることが山盛り過ぎです。

中島くん、ありがとう。

「エクイティ調達」に関しては監査法人出身の方にコンサルティングしてもらい、「会計税務」は士業とバックオフィス業務のプロへアウトソーシング、「助成金」も基本はアウトソーシングしています。

戦略系は経営の仕事なので、日々情報をインプットして、頭を抱えながら生みの苦しみを存分に堪能しています。楽しい。

「正解」は自らの「正義」から作るしかない

IPOを目指している起業家からの相談で「エンジェル・VCを入れるべきか?」「いつ・どれくらい入れるべきか?」と聞かれることがあります。

「それ、IPOしたことのある人に聞いたほうが良いのでは?」と思いつつ、私の正義は

「勝ち筋が見えるまではデット・見えたらエクイティで爆発的成長」

としています。

勝ち筋とは、ビジネスモデルと市場の適合具合の検証が完了し、資本投下しても空振らないことを指します。

この「正義」に対して違和感があれば、必ず自らの「正義」が存在します。

例えば「勝ち筋を見つけるためにエンジェル投資家にお願いした方が、見つけるまでの時間が早まるのでは?」「勝ち筋が見えたのであればリスクを冒さず自己資本で続けたほうが良いのでは?」などです。

私は「どうせやるならでっかく」という楽観的な田村と、「デットで自立できない事業プランがうまくいくわけない」というストイックな田村がせめぎ合って「正義」が生まれています。

エクイティ調達がない場合、最初は労働集約型のビジネスで基盤を作ることになるため立ち上がりは遅くなりますが、1周目社長はわからないことだらけなので着実に経営の知識を蓄積した方が結果的に大きな事業を生み出せると考えています。

2周目のビジネスなら最初からエンジェル投資家にお願いして、バットを長く持ってフルスイングすると思います。多分。

最後まで読んだ方!是非「スキ」をお願いします。喜びます!

この記事が気に入ったらサポートをしてみませんか?