【財務】MUPに学ぶ財務のまとめ 2020年最新!

今回は、以前の3回に渡ってアウトプットさせて頂いたBS、PL、CFのまとめと称してセブン&アイホールディングスのIR情報を読み解いて行こうと思います。

では早速BSから読み解いていこうと思います。

まずBSとは、なんだったか覚えていますでしょうか?

そうです、賃借対照表でしたね。

そして賃借対照表は、何を表していたかと言うと一時点の財務の状態を表すものでした。

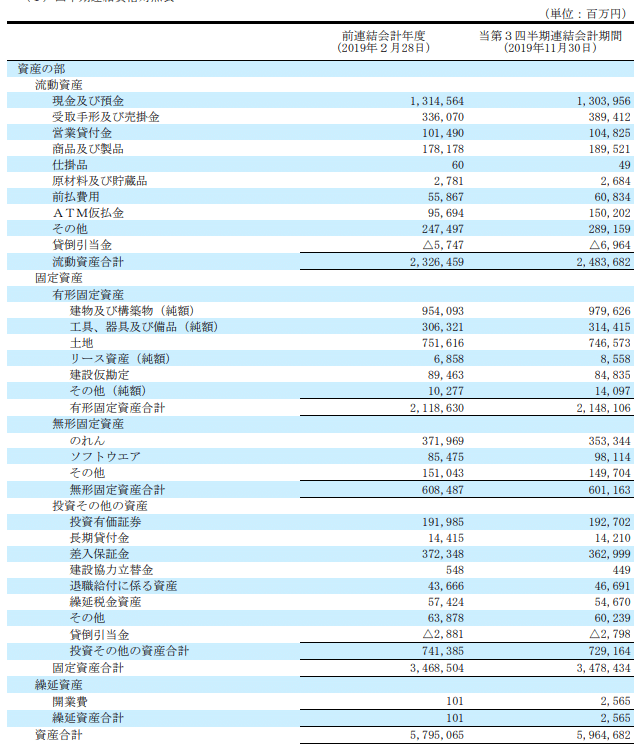

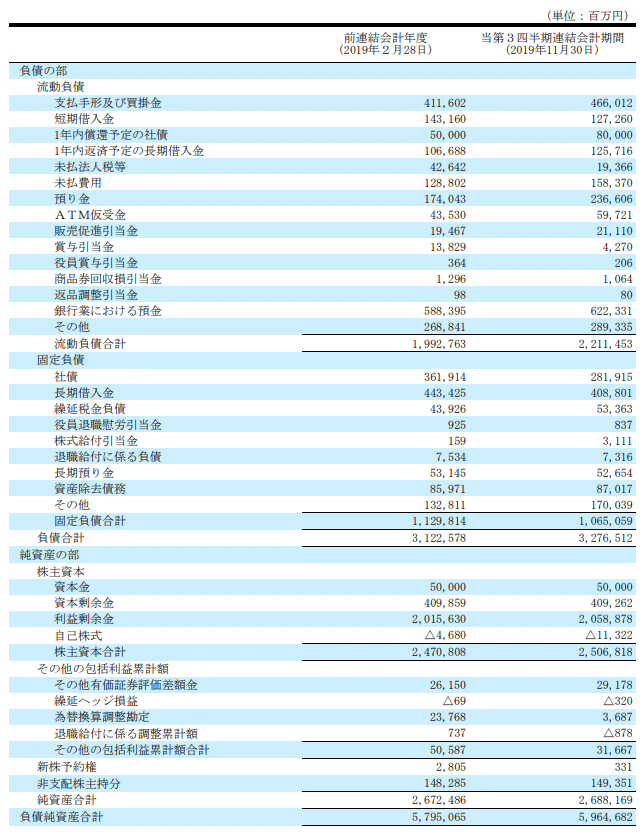

こちらが実際のセブン&アイホールディングスのBSになります。

まず大きく分けて資産と負債と純利益というものに分けることが出来ました。

そしてそこから、流動と固定の内訳をそれぞれ見ていきましたね。

ちなみに流動か、固定の違いは覚えていますでしょうか?

答えは、短期(1年以内)か長期(1年以上)でしたね。

では実際に見ていきましょう。

・資産=約6兆円

流動資産=約2.5兆円

固定資産=約3.5兆円

店舗などを多く持っているので土地の資産が多いことも表から読み取ることも出来ます。

・負債=約3.3兆円

流動負債=約2.2兆円

固定負債=約1.1兆円

ここから固定負債<流動資産となっているのですぐに全額借金返せとなっても手元にお金が残るため健全な経営を行っているということが想定できます。

・純資産=約2.7兆円

資産から負債を引くことで純資産も計算することが出来ます。※BSにも純資産は記載されています。

このように、BSからセブン&アイホールディングスはすぐに負債を返済できるくらいの流動資産を確保していてるので健全な経営とわかります。

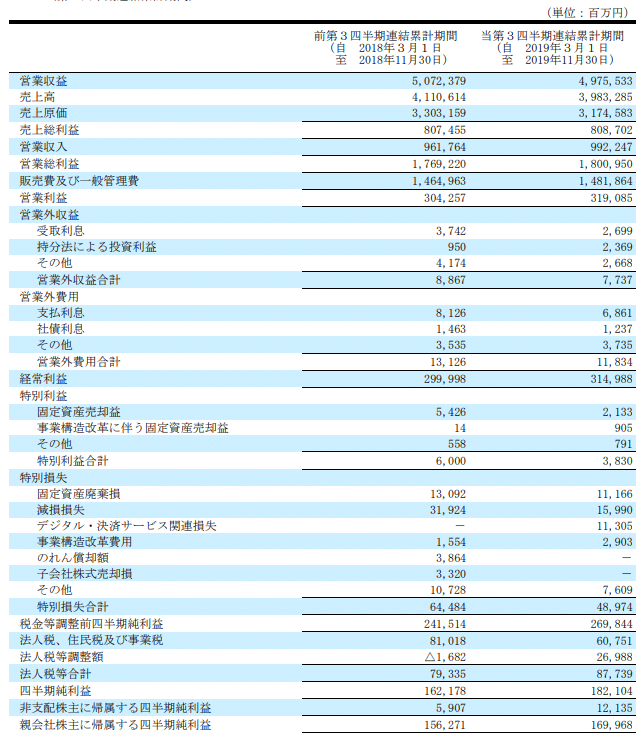

次にPLについて見ていきたいと思います。

まずPLってなんのことだか覚えていますでしょうか?

そう、PLとは損益計算書のことでしたね。

そしてPLが何を表していたかと言うと、1年間の利益を表すものでした。

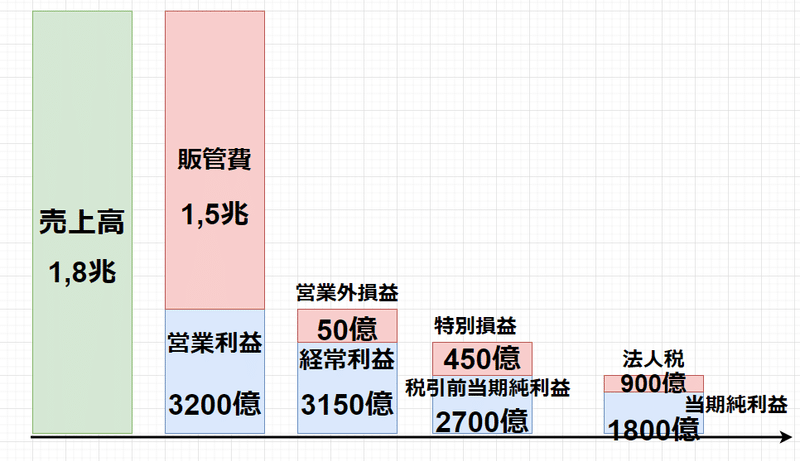

では早速、実際のPLを見ていきましょう。

ここでPLで抑えて置かなければいけない言葉は、全部で4つでした。

・売上総利益

・営業利益

・経常利益

・税引前当期純利益

ここを忘れずに図にまとめていきたいと思います。

※金額はおおよその数字で記載しています

実際に図にまとめたものが上記のものになります。

こちらを見ていただければ分かるのですが売上純利益では1,8兆円を上げているもののその殆どが販管費つまり人件費や一般管理費でなくなっていることがわかる。

なので結果として手元に残る純利益は約1/10の1800億円程度まで減ってしまうというのがこの図から読み取ることが出来ました。

個人的な解釈では、店舗が多い分販管費が増えることは必然ですがここまで多いのは比較対象がないのでなんとも言えませんが多い気がしますね。

これではそのうち利益が減っていってしまうのではないかという懸念もあります。

続いて最後にCFも見ていきましょう。

その前にもうおわかりだと思いますがCFとは、なんのことでしょうか?

答えは、キャッシュフロー計算書になります。

では一体このキャッシュフロー計算書はなにを表したものでしょうか?

キャッシュフロー計算書では、現金の流れを見ることが出来ます。

早速見ていきましょう。

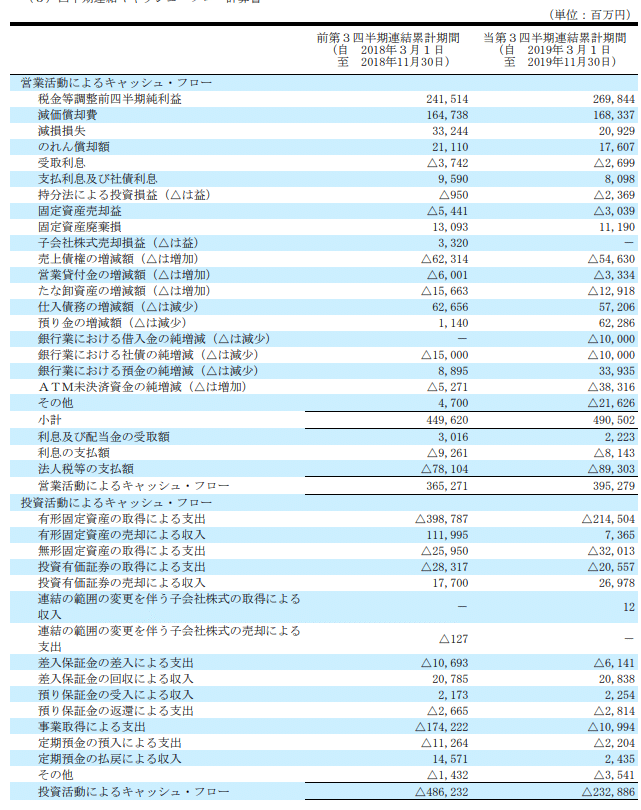

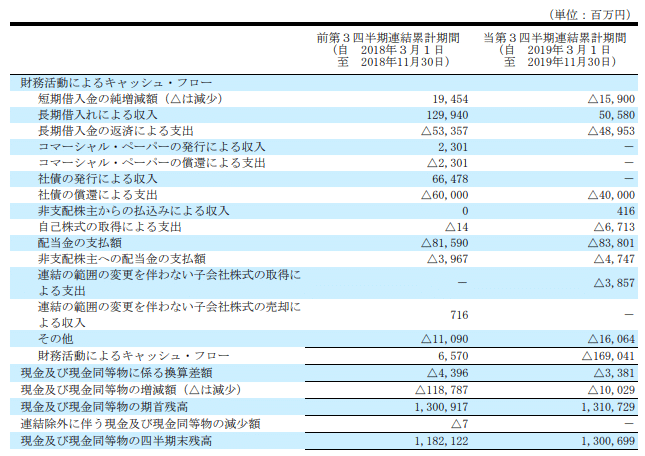

こちらがキャッシュフロー計算書になります。

こちらで抑えるべきは3つでした。

・営業活動によるキャッシュフロー

・投資活動によるキャッシュフロー

・財務活動によるキャッシュフロー

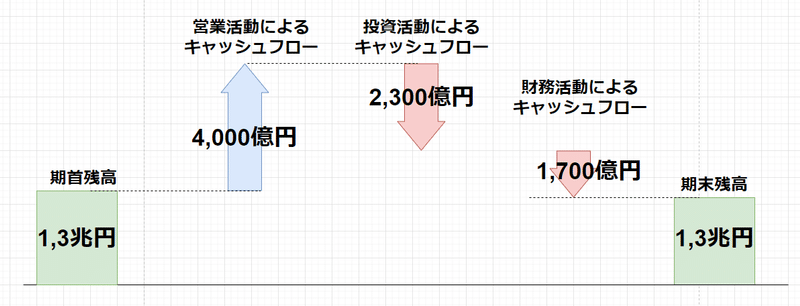

これらも図にまとめると分かりやすのでまとめてみましょう。

※金額はおおよその数字で記載しています

こちらが実際のCFを図に表したものになります。

今回はなんと、おおよそにはなりますが本業で上げた売上の中で投資活動と借り入れの返済などを行っているというようなものになりました。

こちらの各キャッシュフローをみてもとても健康的なCF担っていると感じました。

セブン&アイホールディングスはもしかしたら常に本業のCFを投資と財務に回すというような経営の仕方をしているのかもしれません。

今回一通りのIR情報をみていかがだったでしょうか?

もしあなただったらセブン&アイホールディングスの株は買いますか?

このようにしっかり公開されている情報をしっかり読むことによって会社の経営状況がよく理解できます。

またどこかで別の会社の情報も調べてみたいと思います。

では、また。

この記事が気に入ったらサポートをしてみませんか?