よく聞く働けない時の保険って要るの?

家計のミライFP事務所の我谷です。

最近、僕の周りの方が結婚したり、子供が生まれたので

「働けない時の保険」

に加入したと良く聞きます。

どんな保険かというと、名前の通りですが

病気やケガで働けない状態が一定期間続いた場合に

毎月10万円や20万円などをお給料のように支給してくれる

というものです。

聞いた感じは良さそうですね・・

ライフネット生命の就業不能保険を参考にします。

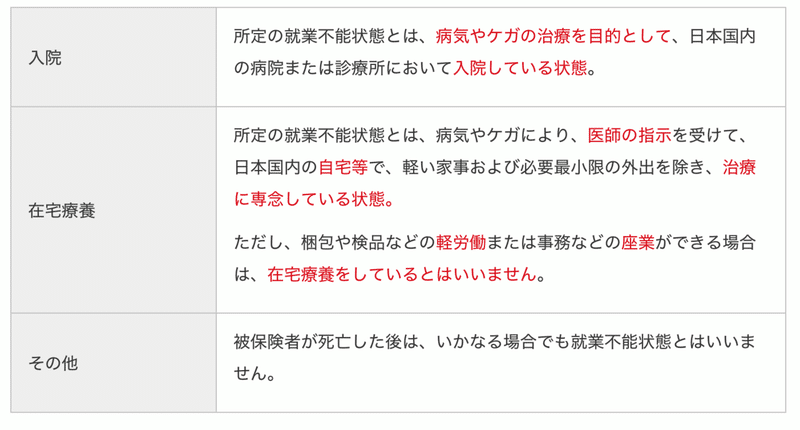

就業不能状態とは以下の状態です。

ここが大事なので、是非参考にして下さい。

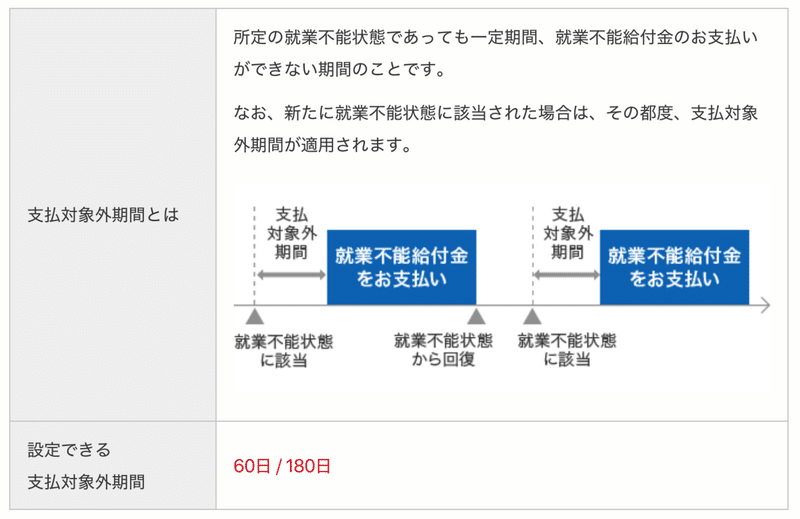

就業不能保険には支払対象外期間(免責期間)というものがあります。

ライフネット生命では60日か180日(どちらか選択)働けない状態が続いた場合に保険金をお支払いすると決まりになっています。

意外とこの支払対象外期間があることを知らずに加入している方が多いです。

ちなみに60日以上働けない状態になった方を皆さんどのくらい知っていますか?

かなり少ないのではないでしょうか。

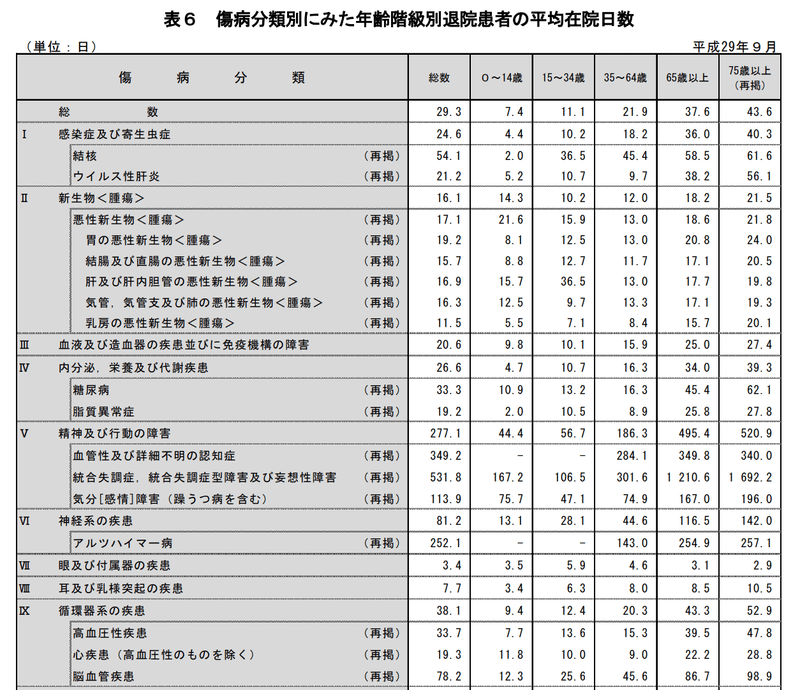

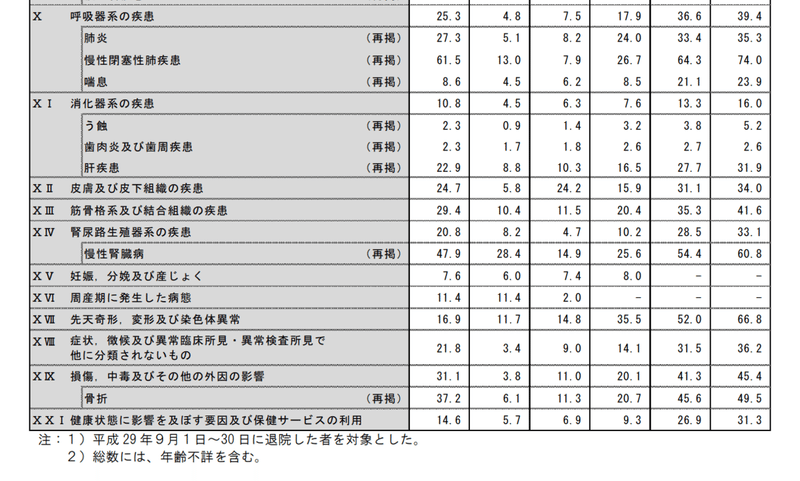

では、実際に60日以上入院する人がどのくらいいるのか、厚生労働省の資料を見てみましょう。

細かくて見辛いのでリンクを貼っておきます。

https://www.mhlw.go.jp/toukei/saikin/hw/kanja/17/index.html

64歳までで見ると在院日数が60日を超えるものは

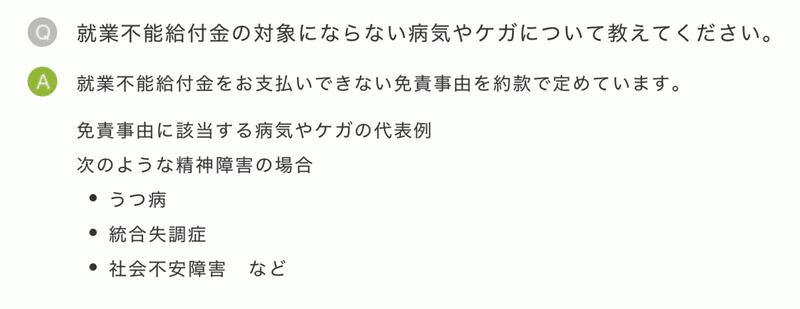

・精神及び行動の障害(統合失調調など)

・神経系の疾患(アルツハイマー)

の二つです。

まず、60日を超えるものが圧倒的に少ないですね。

そして「よくあるご質問」を見ると

統合失調症は支払い対象外となっています。

つまり、64歳までで見た場合に

神経系の疾患(アルツハイマー)でしか保険金をもらうのが難しいということです。

個人的な感想ですが、

保険金払う気ありませんよね?笑

と言いたくなってしまいます。

ライフネット生命を批判している訳ではないですし、各社で支給要件も違いますので、加入する際にはしっかりと確認しておいた方が良さそうですね。

ちなみに三代疾病で見てみると

悪性新生物(がん) 12日

心疾患 9日

脳血管疾患 45日

35〜64歳で見ていますが、脳血管疾患で60日以上に該当するかしないかといったところですね。

働けない時の不安は誰もがあるかと思いますが、

かなり支給要件が厳しいです。

社会保険の傷病手当の方がよっぽど手厚いと思います。

必要か必要でないかで言えば、当然あった方が良いです。

ただ、今の保障を手厚くし、何でもかんでも保険に加入すると

将来の資金は当然減っていきます。

働けない状態にならないとは言いません。

しかし、その低い確率を引いてしまう前に

しっかりと資産形成して、対応できるようにすることが最優先なのではないでしょうか。

では具体的にどうしたら良いの?

と思われた方は、お気軽にご相談下さいね。

今日もありがとうございました。

▼家計のミライFP事務所・HP▼

https://www.mirai.fit

今日も最後までお読み頂きありがとうございました!また皆さんのお役に立つ記事を書き続けられるよう心掛けます!