金融商品の比較(初心者向け)

こんにちは。

かいです。

今回は様々な金融商品を比較して、より自分に合ったものを選んでもらえるように記事を執筆しました。

途中まで無料公開し、後半は有料記事を購入していただいた方のみご覧いただけます。

なお急いで執筆した関係で、まだ至らない点があると思いますので、定期的に更新する予定です。

何卒よろしくお願いします。

金融商品

金融商品とは、株式・預貯金・投資信託といった各金融機関が提供している商品のことです。

「金融機関=銀行」と思う人が大多数だと思いますが、銀行だけでなく保険会社や証券会社なども金融機関です。

金融機関とは、お客様から預かったお金をもとに運用したりする機関です。

なので、保険会社とか証券会社も含まれます。

なんとなく理解していただけましたでしょうか。

要は他人のお金を一時的に使って利益をあげる機関が金融機関です。

金融機関の説明が終わったので、次は本題の金融商品について説明します。

金融商品は代表的に以下のものがあります。

・預貯金

・保険

・投資信託(ロボアドバイザーも含む)

・インデックスファンド/ETF

・債券

・株式

・アクティブファンド

・金

・FX

・仮想通貨

・バイナリーオプション

ちなみに上記は、リスクが低いものから順に並べています。

人によっては順番が多少前後すると思いますが、あくまで私個人としての意見なので、その点はご了承ください。

ちなみに金融商品は、3つの観点で整理して選ぶのがわかりやすいとされています。

その3つとは、「安全性」「収益性」「流動性」です。

安全性

安全性とは、元本や利子の支払いが確実であるか。

例えば預貯金は、ほぼ絶対無くなりませんよね?

逆に株だと上がったり下がったりして、投資したお金が無くなったりしますよね?

そういう観点で判断する材料が、安全性です。

収益性

収益性とは、期待できる収益の大きさ。

例:預貯金はほぼ利息がつかないのに対し、株の場合は配当利回りが3%つくといった感じです。

そういう観点で判断する材料が、収益性です。

流動性

流動性とは、必要な時にすぐ換金できるか。

例:預貯金はATMですぐ換金できる。

株は現金化するのに3〜4営業日くらいかかる

そういう観点で判断する材料が、流動性です。

※上記のイラスト及び内容については「日本証券業協会」のHPから引用してます。

http://www.jsda.or.jp/jikan/lesson4/

金融商品を比較

この章では、各金融商品を上記3つの基準に基づき、具体的に比較します。

預貯金

預貯金とは、預金者(貯金者)が預けたお金に対して金融機関が定期的な利息と将来の元本を保証している金融機関です。

メリット

元本保証

すぐ換金できる

デメリット

利息がほぼつかない

保険

保険は、偶然に発生する事故によって生じる財産上の損失に備えて、多数の者が金銭(保険料)を出し合い、その資金によって事故が発生した者に金銭(保険金)を給付するための制度です。

保険には生命保険・損害保険・学資保険などがあります。

メリット

不測の事態の時に、多額の現金が用意できる

預貯金より利息がつくことが多い(学資保険など)

デメリット

中途解約による元本割れがある

掛け捨て型による損失

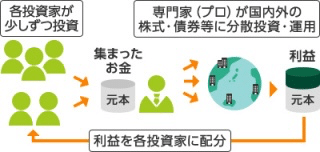

投資信託

投資信託とは、投資家たちから集めたお金をひとつの大きな資金としてまとめて、それを投資の専門家(ファンドマネジャー)が株式・債券などに投資して運用する金融商品です。

メリット

少額から投資ができる

ファンドマネジャーに任せるため、放ったらかしでOK

分配金再投資型が多いため、複利効果が期待できる

ノーロード(買付手数料)が無料なものが多い

デメリット

・信託報酬がかかる

・たまに買付手数料や信託報酬がメチャクチャかかるものがある

・資産運用の知識がつきにくい

なおロボアドバイザーによる投資信託は、定期的にポートフォリオをリバランス(再構築)するので、安定的なリターンが見込めます。

一方で普通の投資信託より信託報酬が割高なのがデメリットです。

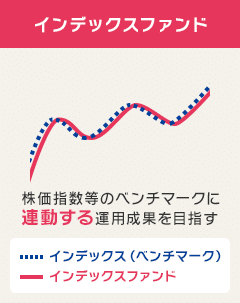

インデックスファンド/ETF

インデックスファンドとは、ファンドの基準価格が株価指標(インデックス)と同じ値動きを目指して運用する投資信託のことです。

要は投資信託の一部にインデックスファンドが入っている感じです。

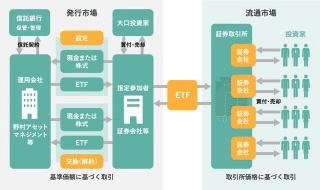

一方ETFとは、特定の指数、例えば日経平均株価や東証株価指数(TOPIX)等の動きに連動する運用成果をめざし、東京証券取引所などの金融商品取引所に上場している投資信託です。

こちらも投資信託の一部にETFが入っている感じです。

なおETFは証券取引所に上場しているため、取引時間内であればいつでも売買可能です。

メリット

株価指数に連動しているため、安定的なリターンが見込める

分配金が定期的に貰える

信託報酬が投資信託に比べて安い

自分自身でポートフォリオを構築できる(投資地域や投資銘柄など)

資産運用の知識が身につきやすい

デメリット

自分自身で分配金を再投資しないと、複利効果が見込めない

多少信託報酬がかかる

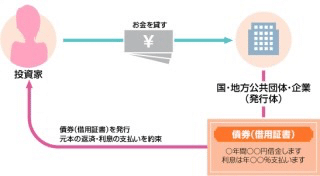

債券

債券とは、国・地方自治体・会社などが資金調達をするために発行する有価証券のことです。

国が発行したものは国債、地方自治体が発行したものは地方債、会社が発行したのは社債と呼ばれます。

メリット

満期解約の際に元本割れがほぼない(デフォルトを除く)

安定した利息収入が見込める

デメリット

中途解約の際に元本割れする恐れがある(換金しづらい)

利回りが株式に比べ低い

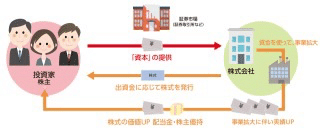

株式

株式とは、株式会社の構成員としての地位や権利の証明するための有価証券のことです。

メリット

利回りが大きいものが多い

流動性がある

キャピタルゲインも狙える

株主優待制度がある

資産運用の知識が身につきやすい

自分自身でポートフォリオを構築できる

デメリット

元本割れする恐れがある

無配などの改悪変更がなされる場合がある

自分自身でポートフォリオを構築する必要がある

売買手数料がかかる

換金するのに多少時間がかかる

アクティブファンド

アクティブファンドとは、ファンドマネジャーが独自に構築したポートフォリオによってインデックスファンドよりも大きいリターンを目指す投資信託の一種です。

メリット

インデックスファンドに比べリターンが大きいことがある

デメリット

インデックスファンドに比べ、信託報酬が高いものが多い

大幅なリターンを得られる代わりにリスクも大きくなる

金

金はイメージ通り、世界共通の通貨です。

希少性が高いため、高価格で取引されている金融商品です。

戦争やテロなどの有事の際に、安定した価値を提供する金が買われる傾向があります。「有事の金」

メリット

無価値にならない

キャピタルゲインが得られる

デメリット

利息がつかない

投資金額より低い価格になった際に元本割れする

保有するのに金庫などのセキュリティー対策が必要

FX

FX(外国為替証拠金取引)とは、証拠金(保証金)を業者に預託し、差金決済による通貨の売買を行う取引のことです。

メリット

レバレッジをかけることにより、少ない資金で大きな取引ができる

リターンが大きい

流動性が非常に高い

スワップポイントも得られる

ほぼ24時間取引可能

株式に比べ種類(取引銘柄)が少ない

デメリット

リターンが大きい分リスクも大きい

値動きが激しいため、注視し続ける必要がある

仮想通貨

仮想通貨(暗号通貨)とは、電子データのみでやり取りされる通貨です。

仮想通貨は法定通貨のように国家による強制力が及ばない特殊なものです。

メリット

レバレッジをかけることにより、少ない資金で大きな取引ができる

リターンが大きい

流動性が非常に高い

24時間365日取引可能

株式に比べ種類(取引銘柄)が少ない

デメリット

リターンが大きい分リスクも大きい

FXのようにスワップポイントが得られない

そもそもデータなので、無価値になる恐れが非常に高い

値動きが激しいため、注視し続ける必要がある

バイナリーオプション

バイナリーオプションとは、一定期間後の値動きに対して「ハイ&ロー」を選択して、利益を得る取引です。

FXは自分自身のタイミングで決済ができるのに対し、バイナリーオプションは一旦注文すると、キャンセルができない特徴があります。

メリット

リターンが大きい

デメリット

リスクも大きい

自分のタイミングで決済できない

運の要素が非常に高い

FX、仮想通貨、バイナリーオプションは投資というより投機(ギャンブル)です。

なので今回の金融商品の比較という観点から考えると、あまりオススメできるものではありません。

この章をまとめると、FX、仮想通貨、バイナリーオプションを除いた金融商品が投資対象として適切なものであります。

タイプ別オススメ金融商品

この章では、タイプ別のオススメ金融商品を紹介します。

絶対に損をしたくない人向けの金融商品

預貯金

預貯金の利息より貰いたい、

少しだけなら損をしてもよい人向けの金融商品

投資信託、インデックスファンド/ETF、債券、保険

よりリターンを得たい人向けの金融商品

株式、アクティブファンド

リターンを得ながらも多少リスクを抑えたい人向けの金融商品

株式、金、ETFの組み合わせ

株式単一で運用するといったこともアリではありますが、それだとやはりリスクが大きくなります。

上記はあくまで一例なので、すべてこの金融商品しかダメといったことではなく、バランスを見ながら自分自身に合った金融商品に投資しましょう!

ちなみに私のポートフォリオは、

預貯金・株式・インデックスファンド/ETF・外貨建てMMF(債券)

です。

なおFXと仮想通貨は実際にやってみましたが、未だにコツをつかめていません。

バイナリーオプションに関しては未経験です。

これこそギャンブルなので、手を出そうとは思っていません。

まとめ

金融商品には様々な種類がある。

金融商品にはそれぞれ一長一短がある。

自分自身に合う金融商品を選ぶ。

そしてバランスの良いポートフォリオを構築する。

FX、仮想通貨、バイナリーオプションはギャンブル性が高い金融商品なので、上級者向け。

投資とは言い難い側面がある。

個人的にオススメの金融商品は、

株式、インデックスファンド/ETF、債券です。(ただし余剰資金を用いる)

最後に何度も言うようですが、

余剰資金を用いて様々な金融商品を購入し、バランスの良いポートフォリオを構築しましょう!

-----------------------------------------------------

イラスト、図はインターネット上に掲載されていたものを転載しております。

ご容赦ください。

-----------------------------------------------------

【Twitter】

もしよろしければサポートお願い致します。 サポートしていただいた金額は、優良な記事を書くための勉強代に利用させていただきます