株式投資・取引記録(2020年9月15日)~NTT買い増し~

閲覧ありがとうございます。

株まとめ@元証券マンと言います。

ツイッターでも日々発信しておりますので、よろしければフォロー頂けると嬉しいです。

初めての方は、こちらの自己紹介記事をぜひご覧下さい。

これまでの株価分析記事の一覧はこちらです

普段は割安株中心に、銘柄分析記事を連載形式で投稿しています。

今回の記事は銘柄分析ではなく、実際に僕が行った株式投資の取引記録になります。

記事と言うよりはただ自分自身にとってのメモ書きのようなものですが。

では、取引記録になります。

■取引記録

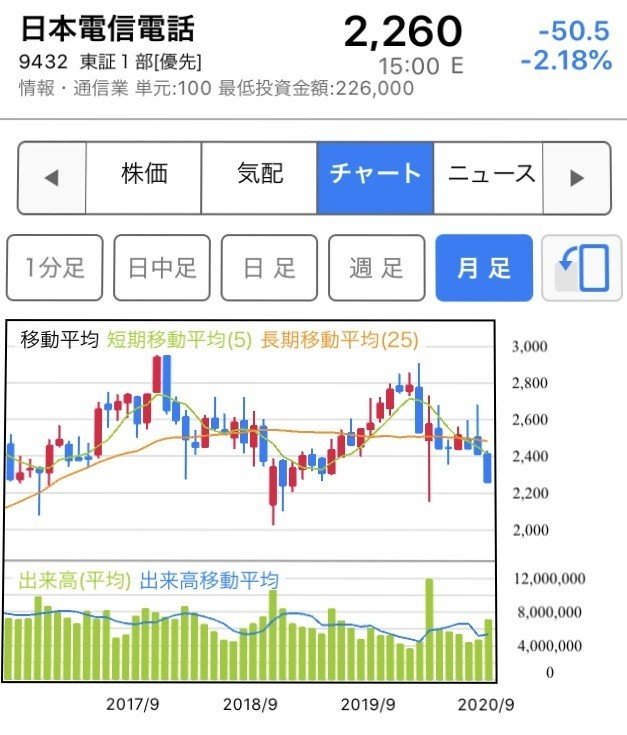

✅購入銘柄:(9432)NTT

✅購入株価:2,259円

✅時価総額:8.8兆円

✅自己資本比率:40%

✅PBR:0.89倍

✅PER:9.75倍

✅配当利回り:4.4%

✅4-6月は2,726億円の黒字

✅21.3期は8,600億円の黒字予想(前期横ばい)

菅氏による携帯料金値下げの思惑で株価は下げておりますが、以下の3つの理由から、買い増しできる株価水準であると判断致しました。

購入理由① 解約率低下に繋がる

実際に携帯料金値下げが実行されれば、顧客一人当たりの売上は落ちるかもしれませんが、逆に解約率が低下する可能性が高いです。

格安スマホの台頭により、家計管理にシビアな人からすでに多くの利用者が格安スマホ会社に流れています。

ですので、大手キャリアの信用力で価格が安くなれば、逆に格安スマホから大手キャリアへユーザーが戻ってくるという逆流現象も起きるのではと考えます。

戻るというのは大げさでも、格安スマホに変えようか迷っているユーザーは、そのまま大手キャリアのユーザーとして残り続ける可能性が非常に高まると思われます。

こちらの記事にも、顧客の流動性が低下するという同じような趣旨の記載があります。

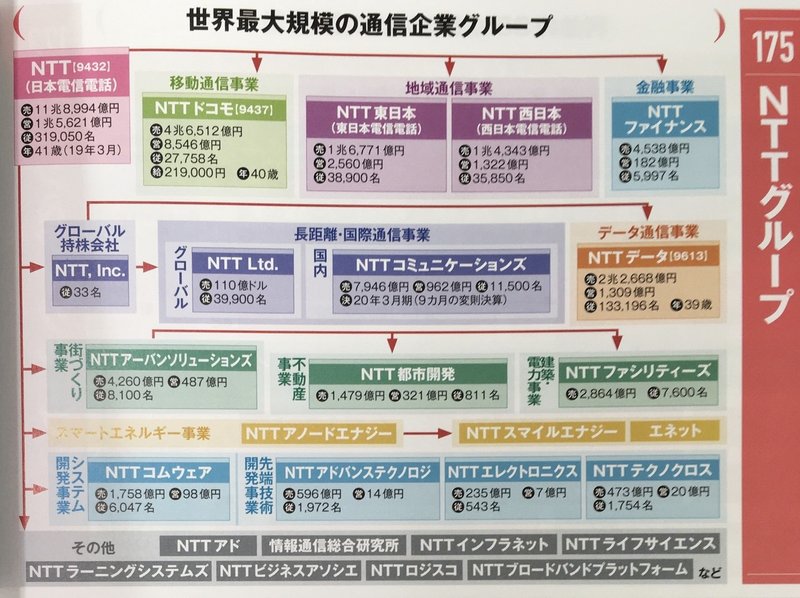

購入理由② NTTの連結業績に与える影響は限定的

NTTにおけるNTTドコモの収益比率は、2019.3月期時点で約4割ほどとなっております。(残りの6割はNTT本体、NTTデータ、NTTコミュニケーションズなど)

(日経 業界地図2021より)

確かに、NTTドコモはNTTグループの主力企業ではありますが、携帯料金以外の収益源も豊富であり、定量的に試算するのは難しいものの、すぐさま業績に影響を与えるほどのインパクトはないと見ています。

少なくても赤字になるというのは想定しにくいでしょう。

詳細はこちらの記事を参照ください。

購入理由 ③携帯料金値下げの実現可能性の不確実さ

菅氏は非常に熱心に携帯料金値下げを訴えておりますが、実際どこまで下げられるかという点では、実現可能性はそれほど高くないと見ています。

こちらの記事にわかりやすくまとめてありますが、携帯料金値下げという主張は今に始まったことではなく、2018年8月から菅氏が指摘していました。

2018.10月頃からNTTドコモの株価も下落しましたが、2020年にかけてしっかり戻しています。

また、何も動いていない現状で、すでに「携帯電話料金の値下げが実現しない場合は、電波利用料の見直しはやらざるを得ない。」という別の論点まで出ている始末です。(電波利用料となると、携帯会社だけなくNHKなどのテレビ局も対象となる話になります)

菅氏の発言はパフォーマンスのようにも見え、実際に値下げを実現させるには非常に多くのハードルがあると思われます。

■まとめ

PBRやPERが割安であったり、財務の健全性や業績推移が堅調であることを前提として、①〜③の理由から、今の水準であれば十分保有できると判断し、買い増しという結論に至りました。

もちろん、より具体的な値下げ策などが出てきて業績への影響が見え始めたら投資方針も再検討するかもしれませんが、今の時点ではかなり割安な水準であると考えております。

今の状態でさらに値下がりした場合、追加購入する予定です。

次回の記事もよろしくお願いします。

本記事の内容がよかったら、これまでの記事もぜひご覧ください。

❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎

ここまで読んで頂きありがとうございます。

わかりやすく読みやすい文章を心がけて、自分にとって思慕も皆様にとっても投資判断の一助になるように、日々情報発信をしていきたいと思っています。

良かったらいいねやコメント、フォローなど頂けると嬉しいです。

今後とも宜しくお願い致します。

この記事が気に入ったらサポートをしてみませんか?