電気料金がタダになる?

つい最近、こんな衝撃的なリポートを見つけました。

2030年までに、太陽光、風力、そして蓄電池による発電が、化石燃料と原子力による発電を吹き飛ばす

世界的に、太陽光や風力の発電所を建設し、電力供給を開始する事業者が増加しています。しかも、数百MWクラスの超大規模なものです。

日本でも、「PPS(Power producer and supplier)」や「新電力」と言われる新しい電気事業者が、現在までに続々と参入しています。そして、それはこれからさらに増えると予測されています。

●巨大な市場としての電力業界

2020年10月現在、発電事業者の数は、旧一般電気事業者を除いても900社以上。そして、小売電気事業者も600社以上となっています。

資源エネルギー庁

発電事業者一覧

登録小売電気事業者一覧

その中で、自社で発電したり、IPP(Independent Power Producer)事業者から電気を供給してもらう契約をし、小売りするのがPPS事業者です。その売電量の実績も伸び続けています。

電力業界というと、「技術の世界」というのが一般的な印象ではないでしょうか。何故なら、電気の仕事をするにはまず、電気がどう作られ、どのように送られるかを理解する必要があるからです。

しかし、

「電気の流れはお金の流れ」

と言っても過言では無い程、巨大な金額が動く市場なのです。その規模は、いろいろな資料により見方に差はありますが、日本国内でもおおよそ以下の通りです。

特別高圧(大工場・データセンタ・巨大商業施設など)・・・約3兆円

高圧(多くの中小工場やビル)・・・約5兆円

低圧(一般家庭や商店)・・・約7兆円

逆に言うとこれだけ巨大な市場を、自由化前は、ほとんど10社の電力会社だけで抱えていたことになります。今の感覚からすると、いかに「異常」であったかがわかるでしょう。

余談ですが、電気通信も同様の市場規模です。しかし、通信は早くから、民営化と自由化が進みましたよね。そして、ライフラインとしては水道とガスがありますが、水道事業は各自治体が行っていますね。さらに同じく、最近自由化されたガスは、電気の半分~2/3 ほどの市場です。

ちなみに、2004年の小泉内閣の時に、「郵政民営化」なんて話題になっていましたが、郵便事業の市場規模など、高々2兆円です。実は、段階的に進められていた電力やガスの自由化の方が、経済的なインパクトはずっと大きかったはずです。

まあ、そもそも郵政民営化の目的は、郵便事業ではなく約180兆円の郵便貯金の開放だったわけですが。

●サブスクリプションビジネスとしてのインフラ事業

以上のように、電力事業は、市場規模の大きさが魅力の一つです。しかし、その旨みは何と言っても、「絶対に必要な課金ビジネスである」という点でしょう。

物を「作って売る」ビジネスは、沢山売れれば儲かります。しかし、全く売れなくなれば、入ってくるお金はゼロです。

電気も「作って売る」というのは同じですが、供給契約で基本料金が入ってきます(しかし最近はこの辺も自由化され、基本料金なしのプランなどもあったりします。)そして、季節により変動はあるものの、契約してしまえば「全く売れない」ということは滅多になく、使ってもらった分だけ収入になります。

だから、自由化が進んでいる今、電力各社はあの手この手で長く契約させるように工夫をしています。現在は解約の際、違約金を取るところの方が少ないですが、今後はもしかすると、安い代わりに何年以上の契約の縛りがあるというところも増えるかも知れません。

●日本ではしばらく電気料金が上昇

そんな「オイシイ」電力業界も、2000年からの段階的自由化により、競争原理が働くようになります。

電気料金の事業コストに占める割合は、製造業で1~3%、データセンタでは約15%と、それなりに大きいものとなっています。これが、日本企業の競争力に直結するため、国は競争原理で電力料金を低減させようとしたわけです。

では、電力会社の収入源となっている電気料金は、今後どうなっていくのでしょうか。日本での短期的な見通しは、燃料費による変動はあるものの、上昇傾向が続くとなっています。

2011年の東日本大震災の影響で、日本で火力発電用燃料の需要が急増し、燃料費が高騰しました。そして、燃料コストが増加した分、2014年頃まで電気料金は上がり続けていました。

しかし、太陽光発電所の建設ラッシュと原発の再稼働で、燃料需要が低減し、燃料コストが減少。さらに、高圧と低圧の電力自由化で、2017年には電気料金は震災前くらいのレベルに戻りました。

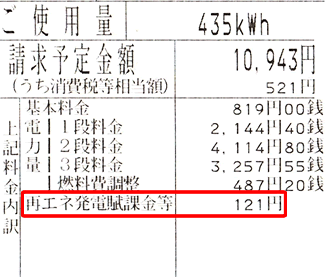

そしてまた、ここ数年の電気料金は上昇傾向にあります。その原因は、再生可能エネルギ普及のために導入した、FIT(固定価格買取)制度による買取量が増加し続けているからです。

日本のエネルギー 2019年度版 「エネルギーの今を知る10の質問」2、経済性

FIT制度による再エネ電力の買取コストは、「再生可能エネルギー発電促進賦課金」という形で電気料金に上乗せされています。

FITによる買取単価は、再エネの普及のペースを見ながら毎年改定され、すこしずつ低減はされています。しかし、発電量が増えればその分全体の量が増えます。

特に太陽光発電に関しては、今のところ年1%のペースで発電量が増加しており、その勢いはまだ衰えそうにありません。

FIT制度における2020年度の買取価格・賦課金単価等を決定しました

再エネ導入への批判が未だに多いのは、事業者が乱立し、発電所の安全や電力品質の管理能力が無い事業者が多くなった事もあります。しかし、この再エネ賦課金による電力コストの上昇が、大きな要因の一つとなっています。

国の目標としては、再エネ事業のコストダウンを促し、いずれFIT制度から自立した採算事業とするのが目標です。であれば、もう太陽光はFIT制度を終了してもいい頃です。

●世界的には再エネが一番安い電力に

ところが、世界を見てみると、意外な事実が分かります。

冒頭にも申し上げたように、2030年には太陽光と風力による発電量が、化石燃料や原子力を上回り、発電コストは下回るようになるという見通しが出ています。それどころか、電気料金はタダ同然になるという見通しもあるくらいです。

実際に、現在でもMWクラスの太陽光や風力の発電コストは、すでに多くの地域で10~5円/kWhにまで低下していると言われています。

世界の自然エネルギー発電コスト:陸上風力は6セント/kWhに低下

あとは、再エネ電力を同時同量で安定して供給できるかという問題ですが、技術的にはリチウムイオンやNaS(ナトリウム硫黄)などの蓄電システムで、クリアできることが実証されています。そしてそのコストも、大規模化してくるにつれて低下しています。

そうすると、現在は電気代が上がると考えられている日本には、電気が高く売れる数少ない地域として、国内外から多くの発電事業者が参入するようになります。そのため、長期的に見ると、日本でも電気料金は下がっていく事が予測できます。

つまり、将来的には電力事業も、決してオイシイものでは無くなるというのが、妥当な見方でしょう。そして今後は、いかに早く大規模な発電所を増やし、多くの売電先を確保するかという競争の時代に入ります。

成熟期だと思われていた電力業界は、実は今まさに、大航海時代に突入したと言えるのです。

この記事が気に入ったらサポートをしてみませんか?