インボイスと免税事業者と経過措置

インボイスにおいてしばしば問題になるのは免税事業者との取引です。公正取引委員会からQ&Aがリリースされるなど関心が高いところでしょう。特に免税事業者自体がどのように対応していけばいいのかというのは、私もよく相談を受けております。本当に悩ましいです。

他方で、免税事業者と取引をする課税事業者の相談も受けております。今回は免税事業者との取引について見ていきたいと思います。

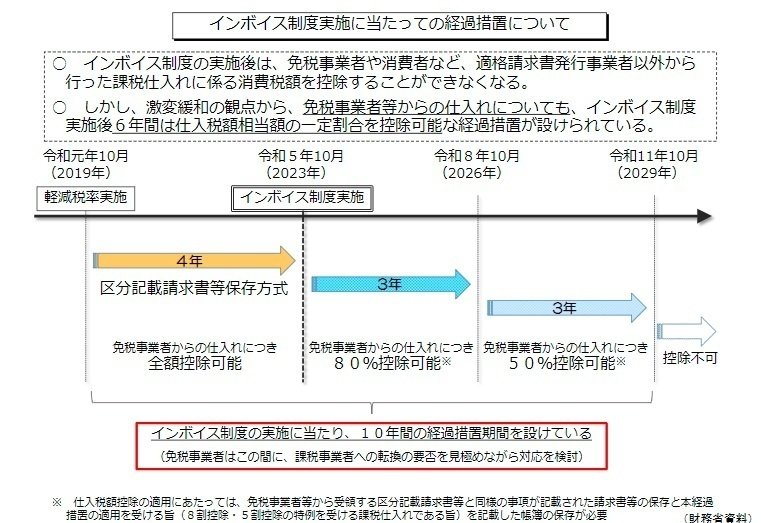

公正取引委員会にもあるように、免税事業者への配慮として経過措置というものが設けられています。日本税理士会連合会の資料も合わせて添付いたします。

Q5の答えより抜粋

簡易課税制度を適用していない場合も、取引への影響に配慮して経過措置が設けられており、免税事業者からの仕入れについても、制度実施後3年間は消費税相当額の8割、その後の3年間は5割を仕入税額控除が可能とされています。

また、消費税の性質上、免税事業者も自らの仕入れに係る消費税を負担しており、その分は免税事業者の取引価格に織り込まれる必要があることにも、ご留意ください。

https://www.nichizeiren.or.jp/wp-content/uploads/invoice/invoice15b.pdf

経過措置とは、上記のように、令和5年10月のインボイス施行後直ちに免税事業者からの取引に係る消費税が控除できなくなるのは社会的に影響が大きいので、3年ごとに段階的に控除できなくなるようにした措置です。

課税事業者はこの経過措置にどのように対応するのでしょうか。設例を一つ取り上げて検討したいと思います。

経過措置期間中(令和5年10月~令和8年9月)に免税事業者から課税仕入れを行った場合の法人税の取扱い

問3

当社(飲食業)は、インボイス制度導入後である令和5年10月1日に免税事業者から国内にある店舗用の建物を取得し、その対価として1,100万円を支払いました。当社は税抜経理方式で経理していますが、この場合の課税仕入れに係る法人税の取扱いはどうなりますか。

【回答】

支払対価の額のうち、80万円を仮払消費税等の額として取引の対価から区分し、1,020万円を建物の取得価額として法人税の所得金額の計算を行うことになります。

設例を仕訳にすると下記のようになります。

(借方) 建物 1,020万円

(借方) 仮払消費税 80万円

① 会計ソフトの対応

まず、税抜価額に10%を乗じた金額=仮払消費税にならないんですよね。ここに違和感があるんです。

会計ソフトはどうやって対応するのでしょうか。ほとんどの会計ソフトは、税抜経理を選んで、仕訳を税込金額で入力すると、税抜価額と仮払消費税を自動で分けてくれます。金額を入力する前に、消費税区分として「免税10%」みたいなものが出てくるのでしょうか。。。そうすると当然「免税8%」もできますね。

更には、令和8年10月前後になると「免税10%(80%)」と「免税10%(50%)」が入り乱れます。10%だけではなく8%の場合でも同様です。

そもそも、経過措置よりも前に、インボイス施行後、会計ソフトがどのように対応するのかも注目です。登録番号の入力欄の有無があるのかどうかなど。

登録番号がないものは自動的に免税として判定する、という機能は有用な気がします。しかし、この機能は個人的には不要だと思っています。入力の度に13桁の番号を入力するのは手間がかかりすぎます。「適用登録しておけば登録番号を入力する手間が省けるのでは?」という意見もありますが、適用登録が多すぎて登録したものを探す手間が増えるのでは?と懸念しております。適用登録が完璧に整備できるのならば意味があると思いますが、そんなに素晴らしい入力環境を整えている方がどれだけいらっしゃるのでしょうか。

そうすると、領収書や請求書を見て判定することになるのではないでしょうか。

STREAMDなどのように入力データを取り込む形式が重宝されるかも知れませんね。電子インボイスもその流れで浸透するとこの辺りの入力の工数は削減されそうですが、浸透するにはまだまだ先の話でしょう。。。

② 経理処理を間違えた場合の対応

例えば、上記設例のように処理するところ、間違えて下記のように処理した場合です。

(借方) 建物 1,000万円

(借方) 仮払消費税 110万円

上記経理通達の問5~問9が該当します。このうち、問7の経費の場合は調整不要です。理由は、資産にならないからです。

経理処理を間違えると、上記仕訳のように、税抜価額と仮払消費税の内訳がかわることになりますが、経費の場合は、下記のようなフローでいずれにせよ何らかの勘定科目で費用になるためです。

税抜価額 → 損金(必要経費)

仮払消費税 → 雑損失(消費税調整額) → 損金(必要経費)

ただし、経費以外の場合は調整が必要になります。

① 建物の取得価額が異なる → 建物の償却超過額の調整(加算)

② 棚卸資産の期末棚卸額が異なる → 棚卸資産の調整(加算)

(経理通達では控除対象外消費税額も書いてありますが、ここでの説明は割愛いたします。)

法人税法では別表調整という手続きで正しい所得を算出することになります。これらは利益に加算する調整になるので所得が増えて、法人税等が増える結果となります。

経理通達ではこのように書いてありますが、免税事業者との取引は、会社の取引全体からすると僅かかも知れませんから、多少誤っても構わないと思うかもしれません。他方で、神は細部に宿るといいます。そもそも経費だって調整が不要としているだけで、正しい数字を会社の業績を表示して、経営分析に役立てようと思うのなら、経理処理を誤ってもいいと割り切ることに疑問を覚えます。会社の姿勢に表れるかも知れませんし、たとえば、税務調査で帳簿を見られたときに、その会社の姿勢、リテラシーが問われるのかも知れません。正しい知識と理解を身につけた上で、現実に即した対応をしていただきたいと思います。

③ 同族会社とその会社の社長一族との取引の場合

課税事業者が免税事業者と取引をするケースで多いパターンはどういう場合でしょうか。たまたま乗車したタクシーが免税事業者だったとか、偶発的な取引は致し方ないと思いますが、一番遭遇する可能性があるのは、会社の社長がその会社に不動産を貸している場合ではないでしょうか。

以下、下記のような場合を想定し、検討いたします。

社長は、自身が所有する建物及び土地(=不動産)を、自らが経営する会社に月額22万円(税込)で貸し付けた。なお、社長はこれ以外に不動産賃貸を行っておらず、免税事業者であり、令和5年10月以降も同額で貸し付けるものとする。

インボイス施行前の仕訳は下記の通りである。

賃借料 200,000円

仮払消費税 20,000円

この結果、インボイス導入後は会社の処理は下記のようになります。

【社長が免税の場合】

① 令和5年10月以降

賃借料 204,000

仮払消費税 16,000

② 令和8年10月以降

賃借料 210,000

仮払消費税 10,000

③ 令和11年10月以降

賃借料 220,000

仮払消費税 0

もし、社長が令和5年10月から適格請求書発行事業者になった場合は下記のようになります。なお、社長は簡易課税を選択していることとします。

【社長が課税事業者の場合】

① 令和5年10月以降(会社)

賃借料 200,000

仮払消費税 20,000

② 令和5年10月以降(社長)

賃貸料 200,000

仮受消費税 20,000

→納税額 12,000(=20,000-20,000*40%)

③ 納税額合計(=①+②)

-20,000+12,000=-8,000

同族会社の場合、会社の税額と社長の税額の合計で税額の増減を考えます。この設例の場合では、社長が免税事業者だと経過措置の適用がある間は、仕入税額控除が受けられることからトータル的は税額が抑えられます。

経過措置の適用がなくなる令和11年10月以降は、社長が免税事業者の場合は仕入税額控除がなくなります。他方で、社長が課税事業者になると、この設例ではトータルで8,000円の仕入税額控除が受けられます。社長の納税は増えるけれど、それ以上に会社の仕入税額控除が増えるという仕組みです。

ただし、この設例は課税売上割合を無視しています。その他細かい前提次第ではこの設例通りのシミュレーションにならないかもしれません。この設例のようなオーソドックスなケースだと、社長は経過措置がなくなる時から適格請求書発行事業者になるのが有利なように思えます。

他にも懸念する点があります。経過措置の適用がなくなるのは令和11年10月です。現在令和4年2月、つまり、この検討は7年半後のことなので、これからどのように制度が改正されるのかなど、この検討した時点とは異なる状況になっていることが十分に考えられます。

インボイスの経過措置は大変だ!と企業の経理担当者や会計事務所は戦々恐々としております。しかし、戦々恐々としているばかりではいつまで経っても前を向けません。経過措置の処理やこれからアナウンスされる会計ソフトの対応をしっかり把握し、また、同族会社の一族との取引のインボイスの出口戦略は十分考慮してインボイス施行に向けて準備を整えていただければと思います。

この記事が気に入ったらサポートをしてみませんか?