【暗号資産・ブロックチェーン】規制トレンドや経済効用の全体感まとめ

i-nest capitalから、円建てステーブルコイン「ICHIBA」「JPYC」を発行する日本暗号資産市場株式会社へ投資実行しました!(プレスリリース)

投資検討に際し、暗号資産・ブロックチェーンについて調べた内容を概括するべくnoteに起こしてみました!

私個人的には、2018年に仮想通貨を手放してから2年余り関心を失っていましたが、昨年から再び暗号資産・ブロックチェーン動向に着目(DApps・DeFi、L2、NFT、マクロ経済環境等々…)しだしました。

が、しかし当初は以下の2点でハードルの高さを感じていました。

① 用語が難しく、暗号資産・ブロックチェーンを取り巻く環境の全容が掴みにくい

② 暗号資産・ブロックチェーンによって具体的に何ができるのか、経済的な効用が理解できない

①②のハードルに対するnoteとして、テーマを行ったり来たりしながら広く浅く言及してキーワードを散りばめることで、情報整理をできればと思います。

2020年10月頃から記事を書こうと思っていたのですが、ビットコインやイーサリアム(イーサ)をはじめとした暗号資産の価格が再度騰がり始めてしまったため、買い煽りのようになっても嫌だったので控えていましたが、終わりが見えない(価格ピークのフラグを自ら立てていくスタイル)のでいい加減に投稿することにしました。

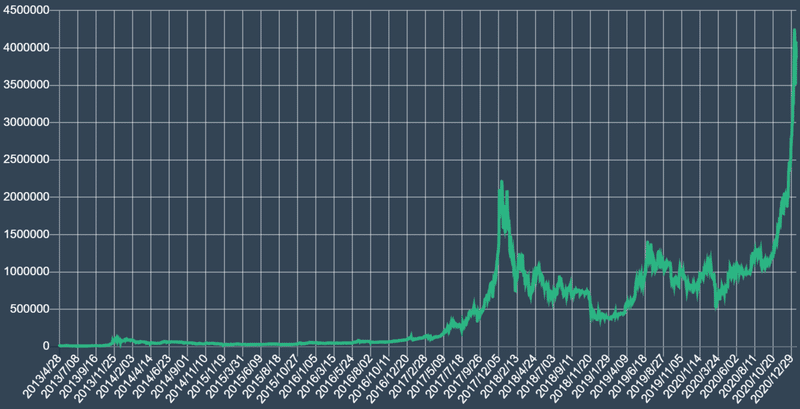

出所:CoinPost BTC/JPY チャート https://coinpost.jp/?cat=43

(初版・最新2021年1月)

1.自己紹介(GOX組老害エピソード)

ポジショントークにもなり得るので、予めバイアスを明らかにすべく自己紹介から。

小学校卒業から中学生になったあたりから、BNF氏や村上世彰氏、堀江貴文氏など株式にまつわる伝説的な人物が話題になり、なんとなく株式とかM&Aみたいなものに関心を示すようになっており、2008年のリーマンショックの頃から実際に上場株の取引を始め、相場や経済ニュースには少し敏感な、ませた高校生に。

2009年の終わり頃から、ギリシャに端を発する欧州債務危機と呼ばれる一連の流れがあり、不良債権を抱えたキプロス共和国がEUに対して緊急融資を要請。

2013年3月頃、EUからキプロスに対して、銀行預金への課税を条件に100億ユーロの支援策が提示されたものの、預金に課税されることが明らかになるとキプロス国民が猛反発し、取り付け騒ぎになった(いわゆる「キプロスショック」)。

この頃から、預金への課税や預金封鎖に対する回避手段として、ビットコインに注目が集まり、資金を投じる人がかなり増え始め、インターネット上でも話題になった。

(この頃ビットコインを買い始めた方々をネットスラングで「キプロス組」、以降象徴的な事件や仮想通貨取引所CMと投資参入時期を掛けて「〇〇組」と表現されることがある)

私自身も、最初にビットコインを知ったのはこの頃だったが、①購入・保管方法が煩雑だった②価格が急騰していたこと③ビットコインの価値がよくわからないことを理由に購入には至らず。

その後、2013年7月頃に決裁時の匿名性が高いビットコインを用いて違法薬物なども売買できていた闇サイト、「シルクロード」が摘発、同時期にマフィアの間での決済にもビットコインが利用されていると話題に。2014年1月にはビットコイン財団の副会長チャーリー・シレム氏が資金洗浄容疑で逮捕された。

これらのニュースをきっかけに、当時の稚拙な私見では、ビットコインが流通せずに電子ゴミとなってしまう可能性は低く、少なくともアングラな需要によって価値が裏支えされるのではと考えるようになった(このアングラな部分が初期の普及に一役買ったであろうことは間違いなさそうだが、今となってはこれを如何に排除するかが今後の普及課題の一つになっており、様々な知恵が絞られているのも興味深い。ブロックチェーンの真価が発揮される論点であり、現金紙幣・既存金融システムよりよっぽどフェアでクリーンな技術として期待したい)。

2014年、最大の仮想通貨取引所だったMt. Gox(マウントゴックス)で預かっていた顧客資産が流出したことがニュースでも話題に。

(秘密鍵の紛失などによって暗号資産を失うことを「ゴックスする」と言うが、その語源にもなったいわゆるマウントゴックス事件)

当時、流出した資産の多くはインターネットに接続したマウントゴックスのホットウォレットから盗み出され、インターネットに接続しないコールドウォレットであれば安全に管理できるといった言説を聞きかじった私は、ようやくBTCBOXを通じて初めてビットコインを購入し、コールドウォレットで保管を始めた。

この時、1BTC=約3万円だったが、金のない大学生の分際で株のスイングトレードもやっていた関係で現金を持ち合わせておらず、僅かにしか購入していなかったことが悔やまれる。

以降、仮想通貨関連のニュースはしばしば追っているうちにスマートコントラクトやICOにも関心を示しつつ(実験的に某海外取引所に預けていたイーサが数か月引き出せなくなるといったトラブルにも見舞われた)、2017年の仮想通貨バブルを迎えて小躍りしてる内に年の終わり頃には価格の暴落が始まり、慌てて売り抜けた(翌年、確定申告に苦しむこととなった)。

以上のような関わり方をしていたので、参入は比較的古いだけで技術的に明るいわけでもなく、中途半端に暗号資産に関心を持つおじさんとなった(しかも大して儲かっていない)。

そして、2020年秋にベンチャーキャピタルへ転職し、ベンチャー企業への投資検討を仕事とするようになった中で、ブロックチェーン技術を活用した企業の調査も行うようになり、仮想通貨バブルから現在(2021年1月)の間のできごとを今更ながらキャッチアップしようとしているのが私になります。

2.トークンによる資金調達、規制のトレンド

(1)ICO

仮想通貨バブルの前後に既にイーサリアムも、ビットコインに次ぐ地位を固めており、契約条件の締結や履行がプログラムで自動実行されるスマートコントラクトがその特徴として語られていた。

特定プロジェクトがトークンを発行して資金を集めるICO(Initial Coin Offering)は、短期間に巨額の資金調達を可能とし、仮想通貨に資金が集中した2017年~2018年前半はものすごい盛り上がりだった。

このICOで新たなトークンを発行する際、バラバラな規格でトークンが発行されると開発も煩雑、トークンの仕組みを確認する投資家側も煩雑であるので、スマートコントラクトの共通規格としてイーサリアムのトークン標準規格であるERC20が広く使われるようになった(他にも「ERC〇〇」みたいな形で規格はいろいろある)。

証券会社で未公開企業のIPO準備を支援する業務にも従事していた身としては、十分な審査や情報開示を経ず資金調達が行われることで、詐欺プロジェクトのようなものの登場が明らかに想定されたが、案の定資金の調達だけしてプロジェクトがとん挫してしまうようなケースが多発した。

プロジェクトが発行したトークンは、海外の仮想通貨取引所などで二次流通されて価格が付いていたが、発行体自身が売り抜けて価格が暴落するといったことが日常茶飯事で非常に不健全な相場だった。

過去の様々な不祥事を通じて厳しくなった銀行融資審査や株式上場審査のような伝統的な金融規制と同じように、これらのトークンを用いた資金調達に対しても各国の金融当局が予め警戒しており、2017年秋ごろから中国ではICOが禁止に、同年12月には米証券取引委員会がICOトークンの有価証券の該当性(つまり、既存の金融規制に服したトークンの発行を要する)を指摘するようになった。

日本においても、2017 年 10 月に行政当局より利用者に対してICO のリスクについて注意喚起がなされるとともに、事業者に対してICOの仕組みによっては金融商品取引法や資金決済法の規制対象になり得る旨が示された(https://www.fsa.go.jp/policy/virtual_currency/06.pdf)。

金融庁の事務ガイドラインによると、「暗号資産」(2019年に資金決済法が改正され、従来の「仮想通貨」から呼称が変更され、同法2条5項に定義される)の発行に際しては当局許認可を要する暗号資産交換業を通じて行わなければならない。

(2)STO、IEO

こういった規制の下、ICOの次なる調達手段として、STO(Security Token Offering)やIEO(Initial Exchange Offering)が登場した。

STOは、発行するトークンが金融商品取引法の適用対象となり、既存の証券規制に服してトークンを発行することを指している単語(要は、現在の有価証券のブロックチェーン化ということとざっくり認識してしまっている)のようであるが、あまり実施例を確認できなかった。

おそらく、先行事例が少ないので、既存金融法制を遵守したオペレーションに一から取り組もうとすると膨大なコストがかかるのが理由なように想像される。一方で、一度オペレーションが確立されてしまえば、個人投資家も含めて幅広く効率的に資金の集めやすいストラクチャードファイナンスの一つとして発展しそうな気もしていて、個人的にはとても注目している。

IEOは、トークンが暗号資産交換業者で取引できるようになること(上場)を指している。

日本の株式の場合、証券取引所に株式が上場(IPO)することで、取引参加者として資格を得ている証券会社等で開設している口座を通じて投資家が上場株式の売買をすることができる。

IPOに際しては、証券会社や取引所が審査を行うことで、株式を発行している会社の上場会社としての適格性などを確認していくことになる(私の前職はこのあたりの仕事を含んでいた)。

IEOでは、暗号資産交換業者がこの審査プロセスに関与するような形で、ICOで横行したような詐欺プロジェクトを排除することが期待されるとともに、ICOにおいては取引所への上場が実現せずに流動性が確保されないといったリスクがあったが、これを排除することも可能だ。

国内ではあまり事例を確認できていないが、海外取引所においてはERC20のIEOは盛んに行われている。

3.トークンの経済圏

(1)トークンの流通実態

前述のIEOの説明を書いている際前提としていたのは、どこかの誰かが運営している取引所だった。

これとは対照的に、トークンの交換をブロックチェーンやスマートコントラクト上でできてしまう場としてDEX(Decentralized EXchanges、分散型取引所)なるものも登場した。

従来の取引所は、対比的にCEX(Centralized EXchanges、中央集権取引所)と呼ばれる。

DEXは、用語的には後述のDApps(Decentralized Applications、分散型アプリケーション)やDeFi(Decentralized Finance、分散型金融)の一つであり、これらと同じように運営をする中央管理者が存在しない。

P2Pプログラムであり、一度動き出したら止めることもできない無機質なモノ(モノでもないが)なので、CEXとは異なり、各国当局による監督に服すことがなく、中央管理者による不正やデフォルト等のリスク(カウンターパーティリスク)も存在しないという性質を持つ。

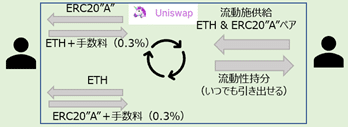

代表的なDEXとしては、Uniswapが挙げられる。

Uniswapでは、ERC20のようなイーサリアムトークンのペアをPoolする(流動性を供給するために、ステーキングする)ことで、トークンの交換が可能となる仕組みだ。

秀逸なのは、例えばETH/ERC20”A”がPoolされていたとして、Uniswaspを介してETHからERC20”A”に交換する人が出てくると、交換の際に手数料が支払われ、この手数料がPoolに溜まっていき、Poolしていた流動性供給者のインセンティブとなる。交換レートも、Pool内のトークンの積によって定められ、需給を反映される形となっているが、この機能はAMM(Automated Market Makers)と呼ばれたりする。交換レートに歪みがあれば、botによる裁定取引が入ってくることもある。

IEOを経たERC20などを売買できる海外取引所や、Uniswapのように好き勝手にトークンのペアを供給して上場されているDEXへ日本からアクセスする際、法定通貨の利用ができないため、まずは国内の暗号資産交換業者の販売所(業者から流動性が供給され、スプレッドが大きいのが難点)もしくは取引所(株取引の板のように、投資家間で売買が行われる)で、主要な暗号資産を入手する必要がある。

入手した暗号資産は、海外取引所の自身の口座アドレスに送付したり、自分のウォレット(DAppsを利用する上では、MetaMaskというWebウォレットが利便性が高かったり使用方法の解説がインターネット上に豊富だったりする)に送付して、実際に取引していくことになる。

このように、ERC20などのトークンを獲得しようとした場合は、暗号資産交換業者を通じて法定通貨(暗号資産界隈では、特に金や銀の様な担保があるわけではなく国家の中央銀行の信用によって裏付けられている”不換紙幣”を意味する”fiat currency”と呼ぶことがしばしばある)である日本円からビットコインやイーサ等に交換することで暗号資産の実需が生じている。

ちなみにアメリカでは、ビットコインやイーサのように価格ボラティリティの大きな暗号資産ではなく、ドルと連動した暗号資産も存在する。USDC やDAI、USDTなどそれぞれ担保資産の内容など仕組みが異なるが、いずれも法定通貨に価値が連動するように設計されており、「ステーブルコイン」と呼ばれる。

法定通貨と価値が連動する性質を持つことによって、(CEXに手数料を払って法定通貨に戻さないでもいい)暗号資産の価格ボラティリティからの回避手段や決済手段として便宜であるため、広く流通している。

日本円建てステーブルコインは、国内での発行にあたっては法令上の取り扱いが不明確であるため発行されてこなかったが、GMOインターネットが海外法人を活用して「GYEN」を発行すると公表している。『日本国外で流通するものであり、日本国内居住者への販売は対象外となります』と言及されているが、海外の日本円需要を取り込んで普及する可能性がある。

国内では、日本暗号資産市場によって発行される「ICB」や「JPYC」の流通に期待したい。ICBやJPYCは、法律上は暗号資産に当たらず、商品券などと同じ自家型前払式支払手段として発行されるERC20である。日本暗号資産市場のサイトを通じて、AmazonをはじめとしたECサイトを利用した物や金券などの購入が可能だ。

最新のステーブルコインと、日本の法制として既に定着している前払式支払手段の組み合わせはとてもスマートではないだろうか。

(2)トークンによる経済的な効用

ところで、そもそも得られた暗号資産で何ができるのか。

ビットコインについて過去から言われてきたように、純粋な決済手段や価値の保存機能も魅力的だし、預金封鎖や量的緩和が進む法定通貨から資産を逃がす目的はイメージしやすいかと思う。

それに加えて、

① 前述のようなCEXやDEXへアクセスして値上がり期待でアルトコイン(ビットコイン以外のトークン)を取引できる

② トークンを使った利殖のような行為ができる

③ サービスの利用権のような形でトークンを使用できる

といったことが、用途として挙げられると考えられる(①~③は私がなんとなく分類しただけで、実際は入り組んでいる)。

①については、取引されるトークンは何かしら価値があるように設計されており、個別性が強い(なんでもトークンにできるので、全く経済的に無価値のトークンも存在する)。

例えば、先程例に出したUniswapに関連して「UNI」と呼ばれるガバナンストークンが存在する。ガバナンストークンは、それを持っていることでdAppsの開発コミュニティでの提案権(手数料を0.3%から0.4%に引き上げて、0.3%分は従来通り流動性供給者に、残りの0.1%をUNI所有者で分配しよう!とか)や投票権のような形で使えることから、UNIにも価値が付いて回ることになる。

トークンの発行に当たってはホワイトペーパー(株式でいうところの目論見書のような位置づけで、トークンの概要が記載される任意開示書面)が発行されることが多いが、配当があるような場合であれば、配当の源泉となるプロジェクトがどういったものか確認し、そのトークンにどの程度価値があるのか考えることになる。当たれば大きなキャピタルゲインを得られる可能性もあることから、一定の魅力があるのではないかと思われる。

ちなみに、UNIの場合は、流動性供給者に対するインセンティブとして配布されていたこともあり、特に資金調達に用いられたわけではないので証券規制の論点にはぶつからないようだが、本当に配当が出たり議決権の行使のようなことができるのであれば証券っぽい感じがする。

暗号資産の中には、それって証券では?と思ってしまうものもあるが、米証券取引委員会(SEC)によれば、発行体が十分に分散化されているかどうかという点が、証券性を有しているかどうかを判断する根拠となっているということである。

米証券取引委員会等の公的な機関が主導するものではないが、CoinbaseやKraken等のアメリカの大手仮想通貨関連企業による「仮想通貨評価協議会」なるものが存在しており、独自に各暗号資産の証券性を評価付けするなどということも行われている。1点から5点で点数が低ければ証券性が低いとの判断とのことだが、例えば、過去の時点においてSECが証券性はないと判断(https://finance.yahoo.com/news/sec-announces-ether-not-security-162658147.html?guccounter=1 )したビットコインは1点、イーサリアムは2点とされている。2020年12月に提訴されたXRPは4点なのだそうだ。

結局のところ証券性の解釈については流動的な部分は否めないので、リスクとして認識すべきと考えられるが、仮想通貨評価協議会による評価は参考になるかも知れない。

②の利殖については、イールドファーミングと呼ばれたりもする。再びUniswapを例に出せば、トークンの交換時に発生する手数料は、流動性供給者からすれば元本をPoolして得られる利回りのように映り、利殖行為っぽい。

トークンの貸し借りをすることができるCompoundなども有名だ。

これらは、既存の銀行や証券会社のような役割を果たし、DeFiと呼ばれ、開発が進むDAppsの中でも特に注目が集まった。資産運用に直接関係してくるDeFiについては特集された記事も多く執筆されているので、参考にしてもらいたい。

利殖とは少し異なるが、規制緩和が進んでいる米国CEXで提供される先物商品等を駆使したデリバティブ取引も、暗号資産を介して盛んに行われている。

③のサービスの利用権のような形としたのは、例えばスマートコントラクトやDAppsを構築するプラットフォームであるイーサリアムの利用料としてのイーサがこれにあたる。

他には、何かしらのゲームをプレイするためのコインやチップのようなものがトークンとして取引されていると考えるとイメージしやすいかも知れない。

①②はどちらかというとお金の色が強い話で、③になってくるとブロックチェーン技術にフォーカスした話になってきて、毛色が変わってくる印象がある。

少し話が飛んでしまうが、面白そうな話としては、「メタバース」と呼ばれる仮想空間における土地の所有権をトークン化して売買するようなことも考えられる。

川原礫先生のライトノベル「ソード・アート・オンライン」において、主人公キリトとヒロインのアスナがVRMMORPG内で、浮遊城アインクラッドの22階層にログハウスを買っているようなイメージだ。

通常のゲームでも、ゲーム内で土地を入手したりするものは存在しているが、ブロックチェーン上で取引をすることでゲームの運営者等によって勝手に所有データを改竄されたりということが生じなくなる。茅場晶彦だけでは好き勝手することはできない、ということらしい。

前述の、ICOの話で出てきたERC20では、法定通貨の100円玉はいずれも100円の価値を有するのと同じように、1トークンごとに価値に違いはない(正確には、100円玉は年によって製造数が変動するため、製造数が少ない年の刻印がある100円玉はコレクターの間では高値で取引されたりするが、話がややこしくなるのでここでは考えない)。

土地などは、1トークンごとに情報を記録できればよく、このイーサリアムのトークン規格としてERC721というものが存在する。

全くの同義というわけではないが、ERC20のように代替可能なトークンに対して、ERC721の多くのトークンのように代替可能性のないトークンのことをNFT(Non-fungible token)と呼んだりする。

(ERC721でも、同じものが大量に供給されていて代替性があると考えられる場合には、NFTにはあたらない)

デジタル不動産ということであれば、The SandboxというプラットフォームでERC721の「LAND」が販売されている。

SAOのようにフルダイブというわけではないので、土地っぽさが薄いかも知れないが、土地上でゲームを公開してプレイされればプラットフォーム内の通貨SAND(こちらはERC20)が手に入ったり、他のユーザーの土地でプレイしようとしたらSANDが徴収されたりといった具合に流通するような感じである。

LANDやSANDはイーサリアムのプラットフォーム上で他の暗号資産に交換ができるので、The Sandboxで遊んでいるとお金が稼げる!といった状況が生じるかもしれない、ということでワクワク感がある。

不動産だけではなく、トレーディングカードやゲームデータ(My Crypto Heroesというゲームのキャラクターなど)から電子書籍を読める権利といったものまで、幅広くNFT化が進んでいる。

従来はデータのコピーが容易であるため、十分な著作権の保護や著作物の収益化の機会を作り出すことが難しかったが、NFTを介すことで「電子書籍を読める権利」といったデータの占有に近い概念を実現できるかもしれない。

個人的にも、IPコンテンツの利活用に強く関心を持っており、こういった取り組みには大変注目している。

これらのNFTについても、ERC721の場合にはイーサリアム上で取引されることから、これらにアクセスするために暗号資産の実需が発生することになる。

マクロ環境を振り返ると、法定通貨の量がガンガン増えている状況で法定通貨の価値が希薄化していき、相対的に資産バブルとなるような状況も懸念されている。

不動産や株式、金などの伝統的な資産に加えて、暗号資産にも資金流入が加速しており、価格の高騰を招いている。

不動産については、リモートワークの普及に伴って商業用施設の需要が減少する可能性は否めず、株価については、実体経済が冷え込んでいるような実感に反して高値を更新し続けており、違和感を伴う水準の銘柄も多い。他の資産が内在するリスクを踏まえた相対的な評価の中で、暗号資産が魅力的に映るということもあるかも知れない。(と、2020年10月頃に書くつもりでいたのだが)

イーサリアムは発行上限について現在は決まりが無いので何とも言えないが、デフレ通貨とも呼ばれるビットコインは発行量が絞られていく設計となっているという点も魅力的だ。

4.資産100%暗号資産とするのを躊躇ってしまう点

暗号資産価格が高騰するとつい忘れてしまうが、法定通貨と比較した価格については各国の金融政策の動向による影響も大きいと考えられるので注意が必要だ。

法令運用も必ずしも確立されていないため、思わぬ制度改正等にも注意が必要だ。

税務関係について考えると、日本の環境はかなりシビアだ。

暗号資産の運用益は雑所得扱いとなり、他の所得との総合課税となる。損益通算もできず、損失の繰越控除もできない。最悪、暗号資産の儲けについて税率45%が適用されるなどという事態にもなりかねない。

株式投資の申告分離課税は20.315%であるから、投資対象として比較すると物怖じしてしまい、邦人の暗号資産購入が遠ざかってしまうように思われる。

課税タイミングについても、法定通貨に戻すタイミングのみならず、他の暗号資産への交換(例えば、ビットコインからイーサリアムへ交換等)や決済での使用時にも、値上がり益が確定されて課税対象となる。ちょっと使えそうな感じがしない。この点、前払式支払手段のERC20だとスマートになりそうな気がしている。

今後、DeFiのイールドファーミング収益に対する課税方法も論点となりそうだ。

市中での決済手段として広く普及できていない点も大きな課題だ。前述の決裁時の課税関係もあると思われるが、少額決済での普及のハードルとなっているのは、現在のように高騰したGAS代による取引手数料や決済時間が思い浮かぶ。これらの課題については、L2(レイヤー2)と呼ばれる技術で解決が図られることに期待したい。

また、GOXしてしまうことも常に恐怖として付き纏うため、私のような素人でも作成・取扱いが容易なウォレット・決済アプリが登場してくることも待たれる。

あとは納税や電気・水道・ガス(既にマネックスグループのCoincheckなどで取組まれている)、日ごろの買い物(既に日本暗号資産市場でAmazon商品の代理購入は可能だ)等々で、暗号資産での支払いが許容されれば完璧なのだが。

5.おわりに

暗号資産・ブロックチェーンについて、特にフィンテック的な捉え方をすると、頭のいい方々が寄ってたかってアイディアを持ち寄って急速に発展しています。

新しい物事の理解は相当にハードルが高い一方、既存の経済金融システムが歩んできたような歴史(事件や規制強化など)を繰り返すデジャヴっぽいところもあってとても面白い世界だなあと感じています。

ベンチャーキャピタリストとしても、有望な投資領域として引き続きアンテナを張り続けていきたいと考えいます。

懸念として、2018年頃にもあったように思いますが、今後暗号資産への資金流入が加速する中で、アルトコインを悪用した仕手取引のようなものも横行することが予想されます。

株式でもなんでも同じですが、暗号資産へ投資を考えている方におかれては、あまり巷の情報を鵜呑みにせず、ご自身で情報を精査した上で意思決定をする必要がありそうです。

自戒と警鐘を鳴らす目的で、私が大好きな支倉凍砂先生のライトノベル「WORLD END ECONOMiCA(ワールドエンドエコノミカ)」に登場する某キャラクターのカッコいい台詞を置いておきたいと思います。

『考える頭を持って取引をしたかね?』

この記事が気に入ったらサポートをしてみませんか?