USCPA 決算仕訳 Closing Entry

前回はこちら

今回は、決算仕訳 Crossing Entry についてです。P/L、B/S を作成した後に、損益の勘定をゼロにしていく作業です。

企業は「ゴーイングコンサーン Going Concern」という、将来に渡って存続するという前提の元に存在しています。

なので、ある期間で区切って利益、損失を計上することになっているのです。

決算仕訳 Crossing Entry

B/S をみながら、作業をしていきます。作業の流れは

①収益 Income をゼロにして Expense and Income Summary に移す

②支出 Expense をゼロにして Expense and Income Summary に移す

③Expense and Income Summary を Capital に移す

(④Drawing をゼロに、Capital を減らす)

という順に行っていきます。

①Income

試算表 の Income の項目が 1,000 あるとします。

これをゼロにするためには Dr.に1,000 のIncome をおいて、対応する勘定として Expense and Income Summary を Cr. に書きます

![]()

複数の「~ Income」がある場合は、Incomeを全て Dr. に書いた後に、1行で Expense and Income Summary として、Income の合計額を記入します。

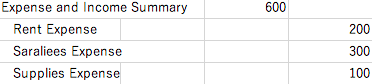

②Expense

試算表 の Rent、Salaries、Supplies のExpense がそれぞれ、200、300、100 あるとします。

これらを帳消しにするために、Cr. にそれぞれの金額を書いていきます。その前に、Dr. にExpense の合計額をExpense and Income Summary として記入します。

③Expense and Income Summary を Capital に移す

①②の作業が終わると、Expense and Income Summary がCr. に400 の残高があることがわかります。

この残高もゼロにする必要があり、対応する勘定科目が Capital となっています。

一見複雑ですが、利益が上がっていれば Capital が増える、損失なら Capital が減るので当然ですね。

![]()

④Drawing をゼロに、Capital を減らす

これは、Drawing があるときだけ行います。

試算表では、Drawing は Dr. に書いてあります。

ゼロにするためには、Cr. に同じ額を書いて、その分 Dr. に Capital で同額を書きます。

これで、Drawing をゼロにして、Capitalを減らすことができます。

![]()

勘定の締め切り Rulong Accounts

線引きをして、事業年度が終わったことを示すための作業です。

各勘定で合計額の下に二重線を引いていきます。

詳しくはこちらをみたらわかると思います。

(図を作るのが大変なので)

日本語でも、英語でもやることは同じです。

注意点は、Balance Sheet 勘定では、勘定の残高がありますが、損益などでは残高はゼロです。

今回はここまで、

次は特別仕訳帳を使って、売上や仕入の仕訳を行います。

この記事が気に入ったらサポートをしてみませんか?