【新社会人向け】貯蓄を行うための給料の使い方

いよいよ新年度がスタートします。社会人になって給料をもらうようになり、自分で生計を立てていかなければならない方もいるでしょう。おそらく誰もが少しは考えたことがあるであろう、給料の使い方について、僕の意見を交えながらご紹介出来ればと思います。

給料の使い方について説明する前に、まずは給料として振込まれる金額について説明をしておきます。基本給に諸々の手当を加えたものがそのまま貰えるわけではなく、社会保険料(健康保険料+厚生年金保険料+雇用保険料)、所得税が差し引かれます。更に2年目の6月からは住民税も差し引かれます。これらを差し引いた後の金額、つまり実際に振込まれる金額が手取額となり、初任給が大卒の平均である約21万円の場合、手取額は支給額の約8割となります。

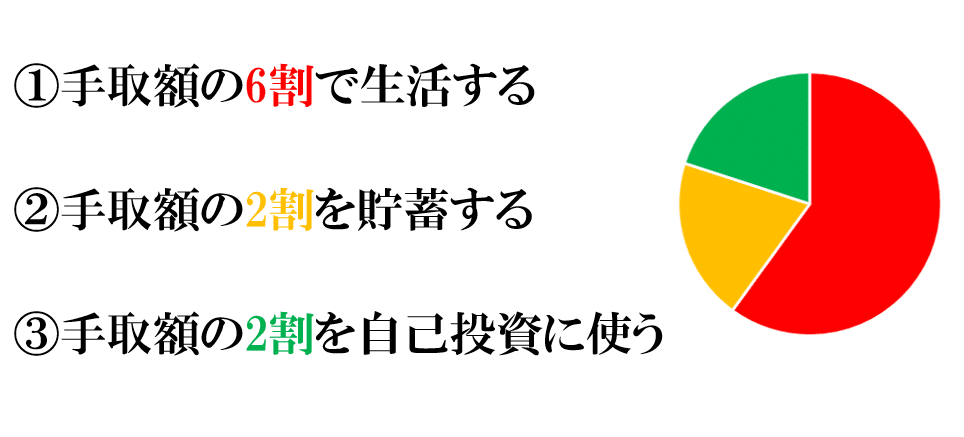

手取額のうち、2割を貯蓄、2割を自己投資に充て、残りの6割で基本生活費を賄うことを目標にしてみましょう。

貯蓄については、証券口座を開設してNISAで毎月一定額、投資信託に積立を行うのがオススメです。しかし中には、投資には抵抗があるという方もいらっしゃるでしょう。そんな方は、別で貯蓄用の預金口座を作り、給料日の翌日を目安に自動送金するようにするようにしましょう。僕は入社したばかりの頃、給料振込用の普通預金口座と別に同じ銀行で定期預金口座を開設して毎月3万円を毎月末に自動送金していました。

自己投資に関しては、資格の勉強やセミナーへの参加を思い浮かべる方が多いかと思いますが、解釈を広げると社会人サークルに所属したり、時計やスーツにお金をかけたりということも自己投資になります。

貯蓄や投資のためのお金を確保した上で基本生活費を決定することが重要なポイントになります。なぜなら、基本生活費を先に考えてしまうと、貯蓄ができる月とできない月が出てきてしまうためです。基本生活費がかかりすぎているということは、収入に見合った生活ができていないということになります。外食や飲み会をしすぎていないか、無駄な買い物をしていないかなどを見直して、生活水準を検討するようにしてください。パーキンソンの法則の第二法則に、支出額は収入額に達するまで膨張するというものがあります。いったん生活水準が上がってしまうと、それを下げるのは困難です。

無駄遣いしているわけでもないのに貯蓄が出来ない、もしかしたら「ワーキングプア」の状態かもと思ったら、ファイナンシャルプランナーに相談するのも選択肢の1つにあることを是非覚えておいてください。

ここまでざっくりではありましたが、給料の使い方について紹介をしました。それぞれの項目の詳細については今後、別の記事で紹介していこうと考えていますので、フォローしてお待ちください。

この記事が気に入ったらサポートをしてみませんか?