マスク・PCR検査費用と医療費控除について

確定申告期間(2月16日から3月15日)が近づいてきました。還付申告は1/1から可能なため、既に「準備は万端に整った!」という方もいらっしゃるかもしれません。

さて、還付申告といえば医療費控除やふるさと納税、住宅ローン控除(初年度)の適用を受ける方が多いですね。今回はその中で医療費控除について解説します。

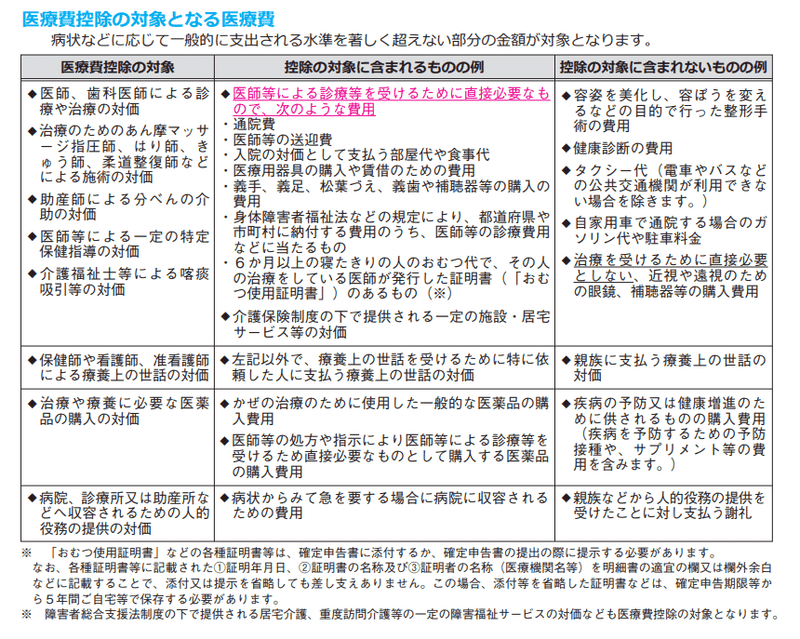

医療費控除で最も多い問い合わせは「何が対象になりますか?」というもの。国税庁の資料では以下の通りです。

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2021/pdf/008.pdf

税法上、基本的に医療費は「診察や治療」に関連するものです。ただ、この「診察や治療」というのは病院で支払う費用だけではありません。メタボの保健指導も対象ですし、介護サービスの一部も対象。上記表「控除の対象に含まれるものの例」の欄にあるように、松葉づえやおむつ代なども含まれます。

そして、今挙げた1つ1つの例示も無条件で医療費控除の対象になるのではなく、それぞれ控除対象になるか否かの判断基準や要件等があります(特に介護関連は気になる方はこちらのリンクをクリックしてみてください。こんなに細かく分かれています)。

医療費控除はそれだけで1冊の解説本が多数出版されているほど、奥深いもの。とはいっても「基本的考え方」で判断できるものも多いです。

そこで、今回は医療費控除の「基本的考え方」について、コロナ禍で質問が多いマスク代とPCR検査費用の取扱いをベースに解説したいと思います。

■ 予防用マスク

【結論:原則対象外】

感染予防用に購入したマスクは、医療費控除の対象となる医療費には該当しません。

<基本的考え方>

医療費控除の対象となる「医療費」とは、

① 医師等による診療や治療のために支払った費用

② 治療や療養に必要な医薬品の購入費用

などとされています。

<ポイント>

マスクに関わらず、一般的な判断基準は

⑴ 「治療」のためのもの = 医療費控除対象

⑵ 「予防」や健康増進のためのもの = 医療費控除対象外

です。例えばインフルエンザの予防接種は「予防」のためですので、医療費控除対象外です。

マスクといっても色々な種類・用途があると思いますので、例えば仮に「医師等の診断により治療・療養に用いられるマスク」があるのであれば医療費控除の対象になりますが、一般的に予防や移さないために用いるマスク代は税法上の「医療費」には該当しない、という考え方です。

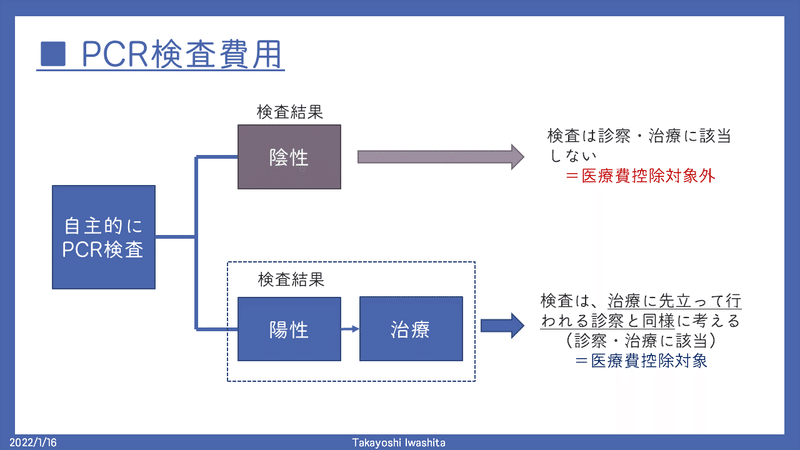

■ PCR検査費用

【ケース1:医師等の判断により検査を受けた場合】

医師等の判断により受けたPCR検査の検査費用は、医療費控除の対象となります。

ただし、医療費控除の対象となる金額は、自己負担部分に限るため、公費負担により行われる部分の金額については医療費控除の対象とはなりません(医療費控除の大原則は、実際に支払った額です)。

【ケース2:自己の判断により検査を受けた場合】

単に感染していないことを明らかにする目的で受けるPCR検査など、自己の判断により受けたPCR検査の費用は、医療費控除の対象外です。

ただし、PCR検査の結果、「陽性」であることが判明し、引き続き治療を行った場合には、その検査は、治療に先立って行われる診察と同様に考えることができますので、その場合の検査費用については、医療費控除の対象となります。

ケース2をまとめると以下の通りです。

その後治療があるか否かで、検査の意味合いが変わります。これはPCR特有の基準ではなく、人間ドックなどでも同様の基準を採用しています。

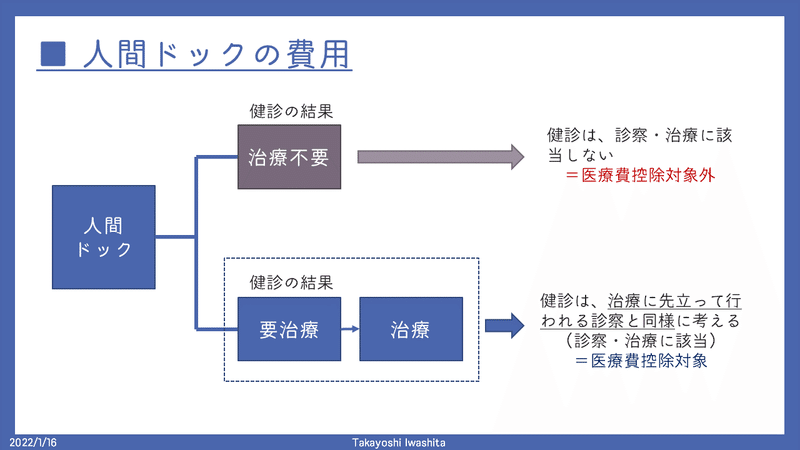

(参考)

【 同じ考え方①:人間ドック 】

人間ドックその他の健康診断は疾病の治療を伴うものではないので、人間ドック等の費用は、医療費控除の対象外です。

ただし、健康診断の結果、重大な疾病が発見され、引き続きその疾病の治療を行った場合には、その健康診断は、治療に先立って行われる診察と同様に考えることができますので、その健康診断のための費用も、医療費控除の対象に含まれます(所得税基本通達73-4)。

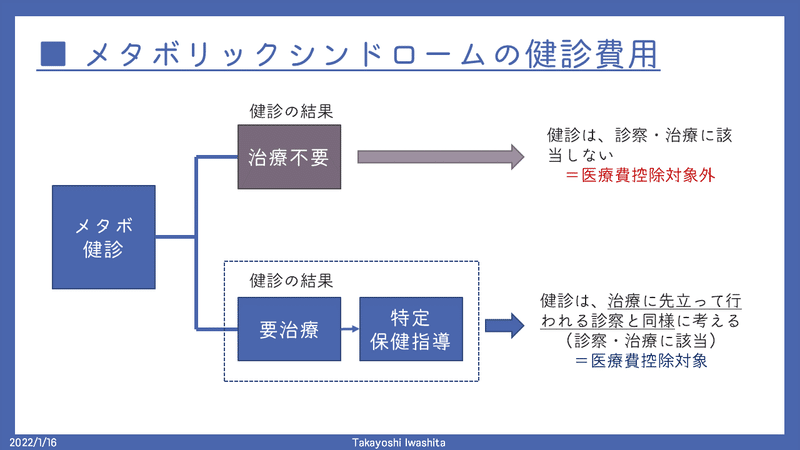

【 同じ考え方②:メタボリックシンドローム健診 】

メタボリックシンドローム等に係る特定健康診査の費用は、疾病の治療を伴うものではないので、原則として医療費控除の対象外です。

しかし、その特定健康診査の結果、高血圧症、脂質異常症又は糖尿病と同等の状態であると認められる基準に該当すると診断され、かつ、引き続きその特定健康診査を行った医師の指示に基づき特定健康指導が行われた場合には、その特定健康診査の費用(自己負担額)も、医療費控除の対象となります(所規40の3)。

■ まとめ

今回はマスク・PCR検査費用の判断基準をベースに、実務上よく使う医療費控除の「基本的考え方」を3つ紹介しました。

①「予防」は診察・治療には該当しない。

② 医療費はその年に支払った金額(公費負担を含まない)

※ クレジット払いも引落し日ではなく決済日が対象です。

③ 医師等の判断による検査ではなく「自主的に行った検査」は、その後の治療があるか否かで変わってくる。

また上記の他、よく出てくる相談事例が治療目的か美容目的かというケース。例えば、整形や歯の矯正などは、治療行為なら医療費控除の対象ですが、美容目的であれば対象外です(具体的には下記リンクのとおりです)。

■ 判断に迷う時は…

冒頭にも触れた通り「基本的考え方」では判断できないものもたくさんあります。例えば要介護者等の居宅サービス費用は、サービス内容や施設の機能等によって医療費控除の対象か否か細かく分かれており、専門家である私もしっかり調べながら対応します。

数年前から、国税庁では「税務相談チャットボット」というチャット形式の相談サービスが始まりました(下記リンク)。とても便利ですよ。

先程の例示「歯の矯正は医療費控除か」を聞いてみましょう。

「矯正」とびっきらぼうに聞いてみました。

判断が難しいケースや不安な場合には、国税庁のHPや税務署の相談サービス、専門家である税理士をご活用ください。

次回は、ふるさと納税について新たに始まったサービスを紹介したいと思います。

お読みいただき、ありがとうございました。 FB:https://www.facebook.com/takayoshi.iwashita ㏋:https://ibc-tax.com/