リスク分散を意識していますか?

近畿でライフプランデザイナーをしております石野です。

リスクと聞くとどんな印象を持たれますか?

リスク=危険と思いがちですが、リスク=不確実性の振れ幅ということもできます。

リスクが大きい=プラスにもマイナスにも大きく振れる可能性がある

世の中、大なり小なりどんなことにもリスクはつきものです。

資産形成のリスクは以下もご覧ください。

今回は会社員とフリーランスのリスクについて

です。

会社員は安定でリスクが低い、自営業、フリーランスは収入が不安定でリスクが大きい

これって日本では常識ですよね?日本では・・・これって本当にそうなのか、考えていきます。

会社員のリスク

・会社の経営状況

→会社が倒産すると収入が止まる

・通勤(満員)電車

→車内でのストレス、感染症、事故、遅延にさらされる

・自分の健康面

→働けなくなると収入が止まる

自営業、フリーランスのリスク

・成果主義

→実績を上げないと収入が入らない

・自分の健康面

→働けなくなると収入が止まる

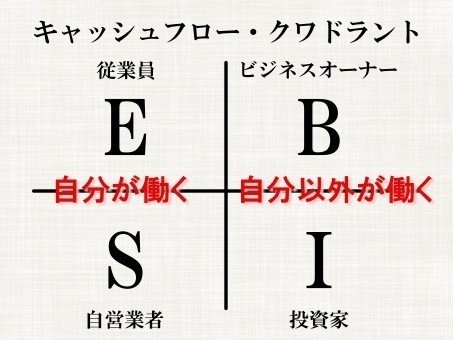

下図の左側の収入体系(クワドラント)をご覧ください。

終身雇制度が終わりを告げ、「副業」「複業」が流行っています。

働き方改革で会社の残業がなくなり、アフター5でバイトをしたり(上図のE=会社員)、メルカリで稼いだり、YOU TUBERとして動画投稿して広告収入を狙ったり(上図のS=自営業者)されている方も多いのではないでしょうか。

自分自身が働くことで収入が発生する仕組みなので、何か病気や事故などで働けなくなると収入が止まります。(ただし、広告収入は仕組みが働くようになると、自分が働かなくてよくなる)

なので、上図の右側のクワドラント、ビジネスオーナー、投資家としての収入を複業として作らないと、収入のリスク分散にはなっていません。

いやいや、そんなものわからないよ・・・

日本人の皆さんが大好きなアレ・・・そう貯金!

貯金は立派な投資です

ほとんど増えないので実感はわかないですが、皆さん投資家です。

極端な話、貯金の元本が毎月収入分くらい増えれば、万が一働けなくなっても大丈夫で、リスクは分散されるのですが、貯金の年利0.01%で、年間300万円分を増やそうとすると、元本が300億円必要です(所得税取られるのでもっといりますね・・・)

働けないリスクのために、収入補償保険というものがあるのですが、、、これって万が一の保険なので掛け捨てなんです。

万が一の確率の為にお金を払う・・・なんかもったいない気がしませんか?(FPという立場で言っているのもおかしいですが笑)

しかもこれ、何かに似ているような・・・宝○じ!

まとめると・・・

お金の勉強をしましょう!

国民のマネーリテラシー向上に向けた記事を書いていますので、サポートは辞退させていただきます。そのお気持ちで記事のシェアをしていただけるとありがたいです。