SWCC(5805)

時価総額1453億円、PER15.5倍、PBR1.78倍、利回り2.33%

2025年3月第一四半期

当社グループは、2024年5月に「Change & Growth SWCC 2026 ローリングプラン2024」を策定し、2021年11月公表の中期経営計画を改訂しました。このローリングプランでは、2026年度を最終目標とし、3つの基盤事業の強化によるオーガニック成長を見込み、営業利益の上方修正を行っています。また、グループの強みを活かしたBD(Business Development)戦略により、インオーガニック成長も視野に入れています。今後、ROICを基準に事業ポートフォリオマネジメントを推進し、キャッシュ・フロー創出力を強化するとともに、資本戦略を強化して資本コストの最適化と株主還元の充実を図ります。

事業環境としては、円安による物価上昇が消費マインドに影響を与えたものの、脱炭素社会への進展やデジタル化に向けた投資拡大、工事の年間平準化の動きが国内の建設関連および電力インフラ向け市場にプラスに作用し、堅調に推移しました。一方、自動車関連市場ではBEV化の減速や自動車メーカーの生産・出荷停止による調整が見られ、家電市場においても白物家電が低調に推移しました。

これらの結果、当第1四半期連結累計期間の業績は、売上高569億43百万円(前年同四半期比17.6%増)、営業利益48億67百万円(前年同四半期比203.5%増)、経常利益46億30百万円(前年同四半期比189.4%増)、親会社株主に帰属する四半期純利益29億29百万円(前年同四半期比148.3%増)となりました。

売上高569億43百万円(前年同四半期比17.6%増)

営業利益48億67百万円(前年同四半期比203.5%増)

経常利益46億30百万円(前年同四半期比189.4%増)

親会社株主に帰属する四半期純利益29億29百万円(前年同四半期比148.3%増)

エネルギー・インフラ事業

売上高: 334億18百万円(前年同四半期比25.6%増)

営業利益: 42億1百万円(前年同四半期比253.9%増)

エネルギー・インフラ事業では、建設関連向けや電力インフラ向けにおける堅調な需要を背景に、販売価格の見直しや収益改善の取り組みが効果を上げ、大幅な増収増益となりました。

電装・コンポーネンツ事業

売上高: 147億19百万円(前年同四半期比6.3%増)

営業利益: 4億79百万円(前年同四半期比6.6%増)

xEV向け高機能製品の需要が復調し、重電向けの一般汎用巻線も好調に推移した結果、売上高と営業利益が共に増加しました。

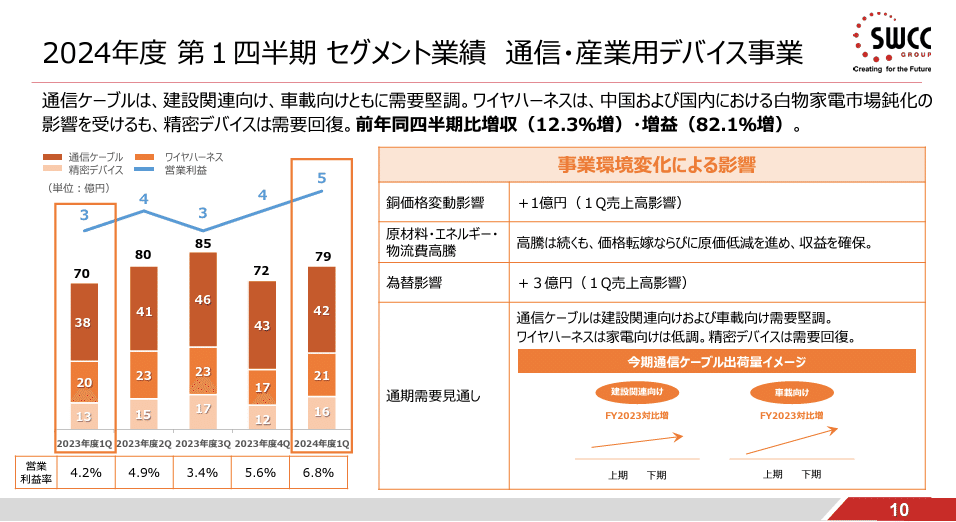

通信・産業用デバイス事業

売上高: 78億82百万円(前年同四半期比12.3%増)

営業利益: 5億33百万円(前年同四半期比82.1%増)

通信ケーブルや事務機器用ローラの需要が堅調に推移し、収益改善の取り組みが成功した結果、売上高と営業利益が大幅に増加しました。

その他

売上高: 9億23百万円(前年同四半期比1.6%減)

営業利益: 27百万円(前年同四半期は87百万円の営業損失)

その他のセグメントでは、わずかな売上減少がありましたが、営業損益は改善し、黒字に転換しました。

株主還元は配当を中心に行っていく方針。

配当性向35%以上かつDOE4%以上。

ただ、2023年度に年度に政策保有株式売却のキャッシュから10億円の自社株買いを行った。

総括

電力インフラ向け高収益件名の特需によりエネルギー・インフラ事業は増収増益。営業利益に関しては253%増となった。通信・産業用デバイス事業においても営業利益82.1%増となっている。これは主に収益改善の取り組みつまり価格転化と原価低減がうまく行われたことによるものだと考えられる。電力インフラの特需という点には注意して今後も動向を注視していきたい。