住友電気工業(5802)

今回は住友電気工業の決算のみの分析。

時価総額1兆8777億円、PER12.7倍、PBR0.80倍、利回り3.04%

2025年3月期第一四半期

当第1四半期連結累計期間における経営成績

売上高は1,115,547百万円

(前年同四半期連結累計期間対比12.2%の増収)

営業利益は53,285百万円

(前年同四半期連結累計期間対比181.4%の増益)

経常利益は58,793百万円

(前年同四半期連結累計期間対比242.9%の増益)

親会社株主に帰属する四半期純利益は31,763百万円

(前年同四半期連結累計期間対比29,835百万円の増益)

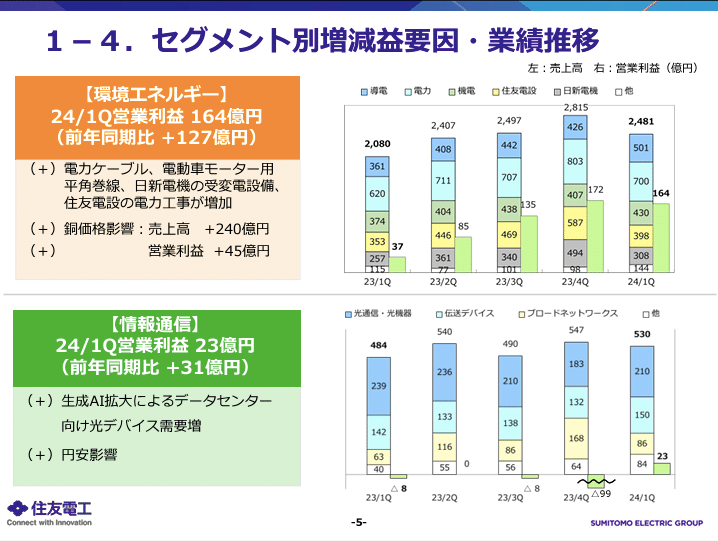

環境エネルギー関連事業

売上高: 248,137百万円(+40,100百万円)

営業利益: 16,377百万円(+12,688百万円)

ポイント: 電力ケーブルや電動車用平角巻線の拡販、受変電設備の需要増、電気工事の増加、銅価格上昇が増収増益を牽引。

情報通信関連事業

売上高: 52,991百万円(+4,624百万円)

営業利益: 2,285百万円(+3,096百万円)

ポイント: データセンター向け光デバイスの需要増加や、生産性改善、円安効果で増収増益。

自動車関連事業

売上高: 662,541百万円(+72,030百万円)

営業利益: 24,975百万円(+17,549百万円)

ポイント: 自動車生産の堅調推移によりワイヤーハーネスや防振ゴムの需要が増加し、生産性改善も相まって大幅な増収増益。

エレクトロニクス関連事業

売上高: 88,432百万円(+8,914百万円)

営業利益: 5,450百万円(+1,829百万円)

ポイント: FPC(フレキシブルプリント回路)の需要が堅調で、円安効果も加わり増収増益。

産業素材関連事業

売上高: 89,617百万円(-941百万円)

営業利益: 4,236百万円(-511百万円)

ポイント: 超硬工具の需要減少が影響し、中国や日本国内での売上が減少、営業利益も減少。

環境エネルギー関連事業やエレクトロニクス関連事業などの需要が堅調に推移したことに加え、円安の影響もあり業績予想の想定を上回る結果に。この結果を踏まえ、業績を上方修正した。

情報通信関連事業では、顧客の投資抑制や在庫調整による一時的な需要停滞が一部継続するものの、第5世代移動通信システム(5G)の世界的な展開、クラウドサービス市場の着実な成長に加え、生成AIの急速な普及によるデータセンター関連市場の一層の拡大など、当社の技術力をより発揮できる市場環境への変化が見えつつある。これらの需要を確実に捕捉すべく、光ケーブルや光配線機器、光デバイスの新製品、海底ケーブル用の極低損失・大容量光ファイバ、世界で初めて量産を開始したマルチコアファイバ、5G基地局用の高効率な電子デバイス、新方式採用が進むアクセス系ネットワーク機器など、低消費電力等耐環境性能を含めた高機能製品の開発・拡販を継続・加速するとともに、徹底したコスト削減による収益性の改善に努める。

総括

生成AI需要拡大によりデータセンタ向け光装置の販売が増加し情報通信関連事業が恩恵を受けている。PBR1倍割れでPERも15倍以下であることから割安感が強い。また、配当利回りも3%を超えており同業他社よりも比較的高水準にある。

この記事が気に入ったらサポートをしてみませんか?