鰹日記Lv8:いつ旅行にいけるのか。ANAホールディングスの今後。

どうも。インベスター鰹です。

先日、自転車に乗って、東京観光してたら、

閑静な住宅街がある港区や品川区付近で騒音がして、びっくりして、空を見上げたら飛行機が飛んでたんや。

ついに、新飛行経路の運用を開始したんやって。正直、めちゃうるさかったわ。笑

羽田空港は、2020年3月29日より新飛行経路の運用を開始しました。

http://www.mlit.go.jp/koku/haneda/lp/index.html

今はコロナの影響で便が少ないけど、南風運用の場合、

↓の数になるんやって。(国際線のニーズが高い時間限定らしいけど)

A滑走路への着陸が約14便/時

C滑走路への着陸が約30便/時

B滑走路からの離陸が約20便/時

これは、近隣の皆さんは大変になってくるで。

だけど、今もっと大変なのはコロナの影響で減便している航空業界やな。

早く旅行いきたいのに....。

その中でも、今日は鰹もよく利用さしてもらっているANA ホールディングスについて調べるで。(3分で読めます)

1.歴史と会社概要

第二次世界大戦後、1950年まではGHQによって、日本の民間会社による運航は禁止されてたんや。

2年後の1952年、日本で初の民間航空会社である日本ヘリコプター輸送株式会社が美土路昌一氏によって設立され、わずか2機のヘリコプターでビジネスを始めたんやったて。これが、のちにANAになるんやな。

創業時の理念はこの3つ。

①「高潔な企業」

②「権威に屈することのない、主体性を持つ企業」

③「独立独歩できる企業」

沿革はざっくりとこんな感じ。2005年にやっと黒字化してんな。

沿革

1962年→戦後初の国産旅客機YS-11導入

1964年→東京オリンピックの聖火の輸送

1986年→成田-グアムの国際定期便

1999年→スターアライアンス加盟

2005年→国際線就航以来初の黒字

2.売上高-利益とビジネスモデル

まずは、数字のポイントを抑えるで。

-2020年度の売上高1兆9742億円。(JALは1兆4111億円)

-84%が航空関連(国内・国外旅客輸送、LCC 事業、貨物など)

-20年度の営業利益率は3.1%。

リーマンショック時は、国際線旅客数が元の水準に戻るのに約5年かかったので(2013年ぐらい)、コロナの影響がどのくらいあるかがポイント。

約2-3年はかかるかもな。(鰹の根拠なし予想)

金融市場の21年度の売上見通しは約-20%↓減益。

ビジネスに関して、航空関連ビジネスの中でも、ほとんどの売上が国内国際線旅客。そしてチャートの通り、最近成長率が頭打ち。

一方で、航空関連ビジネスの費用(燃油、空港使用料、航空機賃料、人件費)は高くつく為、燃油や為替のヘッジをしたうえで、いかに効率よく稼ぐか今後のポイント。

例えば、有償旅客による座席利用率(ロードファクター)っていう指標があるんやけど、ANAは同業と比較して低い。↓

http://www.travelvision.jp/news/detail.php?id=87895

1便100席あったとしたら、国際線の場合

①ANA=76.7人

②JAL=80.7人

で、そんな変わらんやんと思うかもしれんけど、これが毎日積み重なったら大きいな。固定費が50%前後あるので、できるだけお客様を乗せて飛ばないと、利益があがらないビジネスモデルになってるねんな。

んで、それ以外の顧客データやブランド力を活かしたノンエアビジネスの成長に期待やな。普段あんまり鰹の耳に入ってこないビジネスやから、今日は書きません。

(出所:https://www.ana.co.jp/group/about-us/strategy/)

3.稼ぐ力と体力

ROICとWACCを調べるで。

ROIC(投下資本利益率)は投資家や債権者から集めた資本に対してのリターン(=稼ぐ力) 。

WACC (加重平均資本コスト) は銀行や株主から資金を調達するための加重平均コストやから、調達するコストよりも、生み出すリターンが大きくならないとあかんな。つまり、ROIC>WACCが良い。

ROICをWACCで割ったROIC/WACC比率は以下の通り。

ANA = 0.04%

JAL = 0.64%

やっぱり売上高くても利益が薄い分、ROICがものすごく低い。

両社の違いに関して、いろんな見解があるけど、JALは2010年に2兆円ほどの負債を抱えて破綻したので欠損金繰越控除を受けれるねんな。

これなにかっていうと、赤字を出した企業は数年間に渡って法人税の一部支払免除が受けられるという。

ROICの式は(営業利益×(1-実効税率))÷(株主資本+有利子負債)やから課税所得と相殺されて、実効税率が低くなるから、JALのROICは高いねんな。

次に、体力と健康状態を調べる。

結論からいうと、生きるための日々のエネルギー流入は少なくなるけど、過去の蓄えや緊急手術もあるので健康状態はそんなに悪くならないかもねな。

エネルギーはフリーキャッシュフロー。

フリーキャッシュフローは簡単にいうと会社が自由に使えるお金。

稼いだお金から事業運営に必要な設備投資等の支出を差し引いて残った額。これを、株主への配当、新規事業への投資、買い入れ返済に使ったりするで。ANAは20年度で約マイナス1600億円くらい。

2019年にマイナスになった理由としては、LCCのPeach Aviationの子会社化に伴って増えた法人税の支払い額や有価証券の取得による支出が増加したことからやろな。

今後はコロナの影響で、営業キャッシュフローが減少することから、

フリーキャッシュフローがもっと悪化するやろうな。

次に、財務の健康状態を図る自己資本比率とDEレシオを見るで。

自己資本比率は会社が調達したお金のうち、銀行から借りた債務などを除いた自己資本(株式発行や資本金など)の割合を表す指標と言われてるな。

例えば、ANAの20年度の総資本額(負債+資本) は2,560,153(百万)で普通株主自己資本が1,061,028(百万)なので約41%という計算になる。

一般的には40%あると倒産しないといわれてるみたいやな。

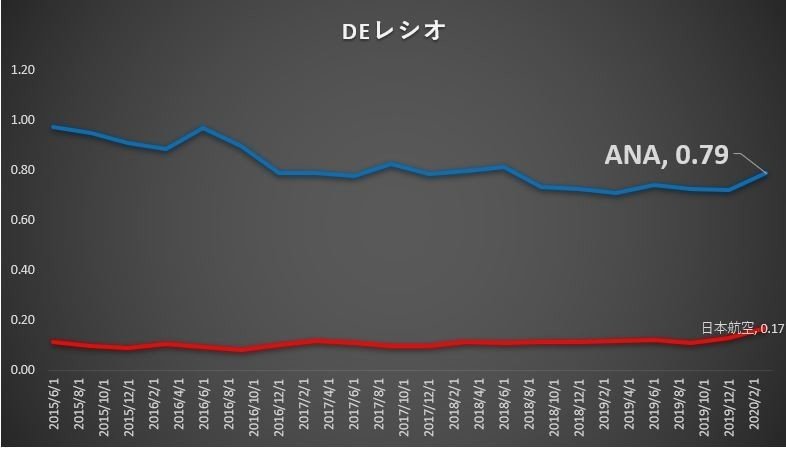

DEレシオ(負債資本倍率)も財務の健康状態をみる指標。

企業の借金である有利子負債が自己資本(株主資本=返済義務のない)の何倍かを示すで。もちろん低い方がええな。

20年3月では約0.79倍やったけど、手元流動資金を確保しないといけないから、倍率は増えると思うが、そこまで問題にならないのかな...。

4.市場からの評価

現在のANAの株価は2100円付近。年初来で約-41%の下落ですな。

PER(株価収益率)とPBR(株価純資産倍率)はこんな感じ。

PBRは=株価/BPS(一株当たりの純資産)で計算されるから、

株価予想がされるときは、式を変えてPBR×BPS、つまりこのPBRとBPSが予想されるな。基本的にANAは、リーマンショック時や東日本震災時の時はPBRは1倍以下なので、今後も1倍以下の数字が予想されるな。

5.まとめ

コロナの先行きが不明なので、目先は体力と健康状態をしっかりと強化しないといけない。それに踏まえて、コロナ後のANA・LCCを含めた国内・国外線の運航拡大と利用率の増加、ノンエアビジネス戦略の計画と実施のスピードが鍵になる。

港区、目黒区、品川区の住民が騒音にストレスがたまってくる頃には、

株価も上昇しているかもしれんな。

疲れたので、旅行の計画でもして、テンション上げとくわ。

どうも。インベスター鰹でした。

スキ・フォローお願いします。

この記事が気に入ったらサポートをしてみませんか?