2022/11/26 週間マーケットレポート

週間の値動きと概況

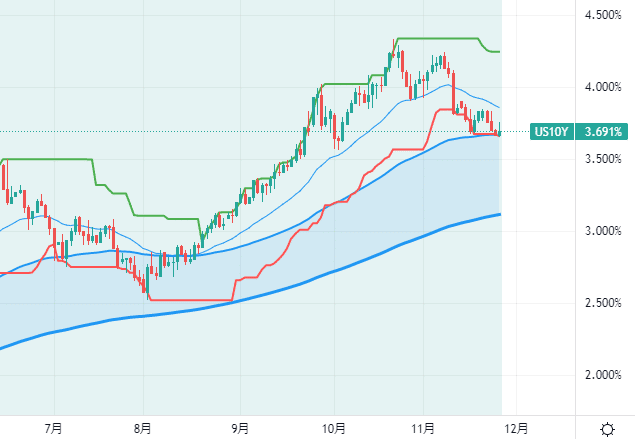

アメリカ長期金利(10年):3.691%

アメリカ10年BEI:2.32%

実質金利:1.371%

ニューヨーク市場は前週比で小幅に上昇しています。FOMC議事要旨からは、大多数の参加者が「近いうちに利上げペースを減速することが適切になる可能性が高い」と主張したことが分かりました。また、ECB理事会議事要旨からは、政策当局者が追加利上げが必要との見解を示していたことが分かりました。アメリカ総合購買担当者景気指数(PMI)は46.3と、5カ月連続で50を下回っています。

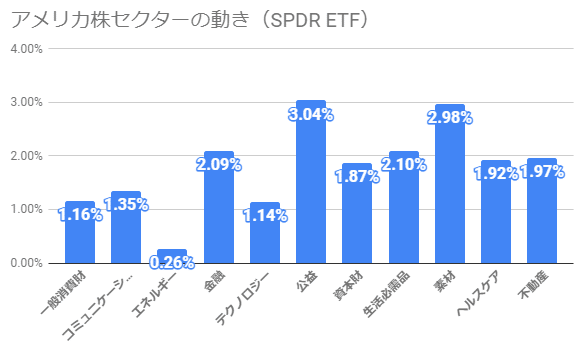

エネルギーセクター以外は堅調となりました。

(考察・感想)

今週のニューヨーク市場は木曜が休場、金曜は短縮取引で半日ということで休みの雰囲気が漂う週でした。FOMC議事要旨はハト派的な内容で、FOMC後のパウエル議長会見よりもFOMC声明に近いものだったと思います。また、アメリカPMIの低下からは、経済の過熱を抑えることができていることがわかります。

11月FOMC議事要旨

FOMC議事要旨には「利上げペースを緩めることが間もなく適切になると、圧倒的多数の参加者が判断した」との記述がありました。これまで0.75%幅の利上げが繰り返されてきましたが、Fedwatch Toolによると、12月の利上げ幅は0.5%になるとの市場予想が70%となっています。

議事要旨のその他のポイントについては以下となります。

・今後1年間の景気後退確率は約50%

・金利の最終的な水準は、従来の見通しを幾分か上回る

・最近のデータは、短期的な経済活動はトレンド成長率を下回るペースで拡大する可能性が高いことを示唆している

・雇用の増加はここ数ヶ月で堅調

・家計部門のバランスシートは依然として堅調

(考察・感想)

今後1年間の景気後退確率は約50%とされていますが、マイルドな景気後退になる可能性もありそうです。順調にインフレがピークアウトし、2023年前半に0.5%ほど利上げされた後に様子見となれば、安心感が広がるのではないでしょうか。S&P500のForward EPSも緩やかに低下しているだけで、企業の業績が大幅に悪くなる見通しは今のところないようです。今後はインフレ指標が低下するたびに少しずつ株高になっていくような動きを想定しています。

来週のポイントと見通し

1.金利動向

アメリカ長期金利(10年)の推移に注目です。以下は日足チャートです。

2.ウクライナ情勢とエネルギー制裁

戦況は膠着しています。ウクライナ東部ハリコフ方面でウクライナが攻勢を維持し、ドネツク州バフムート周辺でも戦闘が続いています。エネルギー関連の制裁にも注目です。

見通し

短期では、インフレ指標や利上げペースが株価を左右する状況が続きそうだと思います。エネルギー関連の制裁が強化されたり、景気後退が想定より大きかったりすると、株価の下落リスクがあるかもしれません。インフレのピークアウトとともに、ドル高の巻き戻しがありそうです。

長期では、アメリカのインフレにピークアウトが見られ、利上げペースの緩和とともに株価が上がっていく可能性が出てきたように思います。先進国インデックスで60%の投資比率としています。

先進国インデックス 60%

現金・国内債券 40%

来週の主な予定

12/1(木)アメリカPCEデフレータ

12/1(木)アメリカISM製造業景況指数

12/2(金)アメリカ雇用統計

この記事が気に入ったらサポートをしてみませんか?