2023/1/14 週間マーケットレポート

週間の値動きと概況

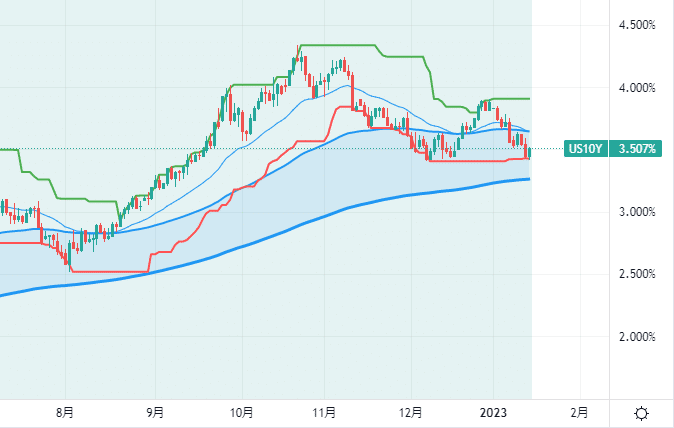

アメリカ長期金利(10年):3.507%

アメリカ10年BEI:2.18%

実質金利:1.327%

ニューヨーク市場は前週比で上昇しました。JPモルガンは決算発表後、+2.5%で引けています。FRB高官数名からは次回FOMCで0.25%の利上げを支持するという発言があり、0.25%利上げの織り込みが進んでいます。アメリカCPIは、前回より下がりつつ予想と一致する結果となりました。

アメリカ消費者物価指数(CPI)[前年比] 前回7.1% 予想6.5% 結果6.5%

アメリカ消費者物価指数(CPIコア)[前年比] 前回6% 予想5.7% 結果5.7%

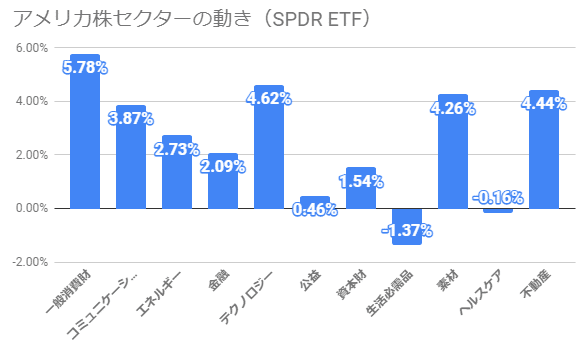

公益・生活必需品・ヘルスケアセクター以外は堅調でした。

(考察・感想)

CPIの発表後に上下しつつも、週間では株価が上昇しました。JPモルガンは決算発表で「緩やかな景気後退に入るという見通しを反映している」とコメントしています。S&P500 forward EPSも緩やかに低下していて、景気減速への懸念があるため株価の上値は抑えられそうです。来週以降の主要企業決算に注目です。

12月CPIの結果

CPIの内訳を見ると、前月比でエネルギーは-4.5%と下落していますが、家賃を含むサービスが+0.5%、食料も+0.3%と引き続き上昇しています。住宅市場は冷え込んできているものの、遅行指標であるためか家賃は+0.8%と下がりませんでした。下記のように、エネルギーと財(Goods)のインフレは収まってきていますが、食料とサービスのインフレが根強い状態となっています。

US CPI: falls -0.1%, and is up 6.5% Y/Y. Core up 0.3% and up 5.7%. Third straight monthly improvement in inflation data as expected easing in energy prices-declined by 4.5%, used cars fell by 2.5% & airline fares fell 3.1% in December. pic.twitter.com/ZhQCPQkNtu

— Joseph Brusuelas (@joebrusuelas) January 12, 2023

CPIの結果を受けて、1月31日からのFOMCで0.25%の利上げが行われるとの見方が強まりました。FedWatch Toolによると、1月FOMCでの0.75%利上げ予想確率は90%を超えていて、FRB高官からも0.25%の利上げを支持する発言が相次ぎました。

ハーカー総裁「この先は0.25%の利上げが適切になる」

コリンズ総裁「0.25%の利上げを支持する方向に傾いている」

ボウマン理事「さらなる利上げが必要であり、価格安定に向けて当局者らは金利を景気抑制的な水準でしばらく据え置くべき」

バーキン総裁「利上げペースは減速するが、より長期にわたって引き上げ、水準はより高くなる可能性がある」

(考察・感想)

原油価格や住宅市場動向などを考慮すると、引き続きインフレは落ち着きそうなものの、市場予想とFRBの想定との間に乖離が出てきています。FedWatch Toolでは2023年の後半に利下げが予想されているのに対し、FRBは年内の利下げについて考えるのは時期尚早だと述べています。マーケットは楽観していますが、各国中銀が過度に金融引締めを行ってしまう可能性も出てきたため、再度投資比率を落として20%としました。

参考:縮小が続く米インフレ

来週のポイントと見通し

1.金利動向

アメリカ長期金利(10年)の推移に注目です。以下は日足チャートです。

2.決算発表

主要企業の決算発表予定は以下となります。

1/17(火)ゴールドマン・サックス

1/19(木)Netflix

3.ウクライナ情勢とエネルギー関連の制裁

戦況は膠着しています。ウクライナ東部ハリコフ方面や、ドネツク州バフムート周辺で戦闘が続いています。

見通し

短期では、インフレ指標や利上げペースが株価を左右する状況が続きそうだと思います。エネルギー関連の制裁が強化されたり、景気後退が市場の想定より大きかったりすると、株価の下落リスクがあるかもしれません。インフレのピークアウトとともに、ドル高の巻き戻しがありそうです。

長期では、利上げと景気後退への懸念があるため、安全なポートフォリオとしています。また投資比率を上げれる状況になるか様子を見ていこうと思います。

先進国インデックス 20%

現金(円・ドル)80%

来週の主な予定

1/16(月)ニューヨーク市場休場

1/18(水)アメリカ小売売上高、 生産者物価指数(PPI)

この記事が気に入ったらサポートをしてみませんか?