イーブックの決算に見る電子書籍の今後と業績

どうもコージです! 私は、毎日決算書を読んで企業の未来を妄想しています。 そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは株式会社イーブックイニシアティブジャパンです、電子書籍のebookjapanを運営している会社です。

こんなニュースがありました。

イーブック、巣ごもり消費で買い 好決算も支え(話題の株)

27日の東京株式市場で、電子書籍サービスのイーブックイニシアティブジャパン株が急伸した。午前の取引で前週末比400円(24%)高の2081円と制限値幅の上限(ストップ高水準)まで上昇し、そのまま取引を終えた。24日に発表した2021年3月期の増益予想が買い材料となった。新型コロナウイルスの感染拡大による外出自粛で、巣ごもり消費銘柄としての期待が高まった。

27日の株価上昇率は東証1部で2位。イーブックはスマートフォンやパソコンでマンガなどが読める電子書籍サービスを手掛ける。新型コロナによる在宅時間の増加も背景に、今期の単独税引き利益を前期比10%増の6億円と予想する。前期の単独税引き利益は5億円と、従来計画を約2割上回った。大和証券の石黒英之シニアストラテジストは「前期の上振れ着地と今期の増益見通しが好感されている」と話す。

証券ジャパンの大谷正之調査情報部長は「ゴールデンウイークも家で本を読む人が増えるだろうが、感染対策で休業している書店も多い」と指摘。「感染がある程度収まっても、便利だと感じた一定程度の人が電子書籍のユーザーに定着する可能性は高い」とみる。

巣籠りの影響で電子書籍のイーブックは、業績の見通しが良く株価がストップ高となったようです。

今回はそんなイーブックの今後を考えていきましょう。

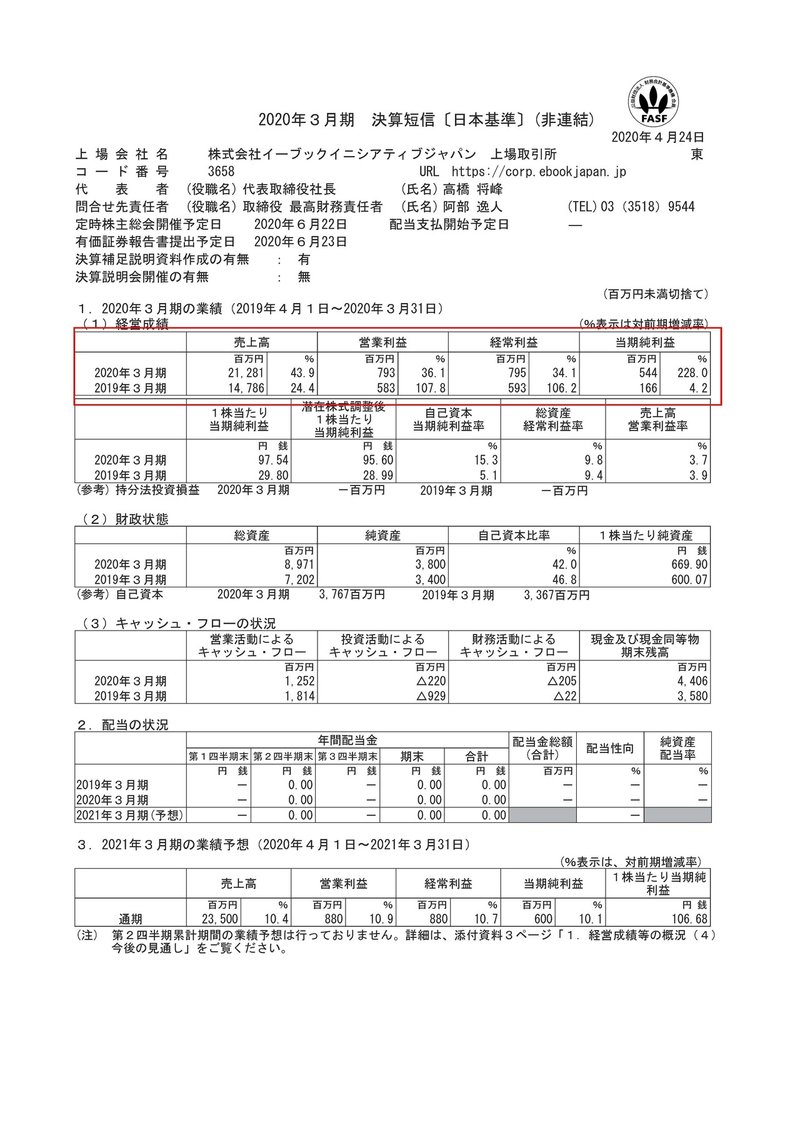

まずはこちらの資料をご覧ください。

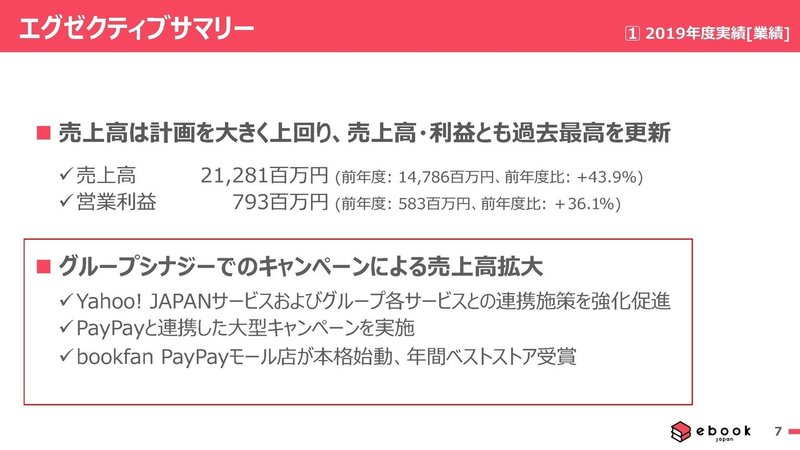

2019年4月~2020年3月期の売上高は43.9%増の212.8億円、営業利益は36.1%増の7.9億円、純利益は228%増の5.4億円と非常に高い成長率であることが分かります。

続いてこちらの資料をどうぞ

市場自体が高成長だという事が分かりますね、もちろん市場が伸びているというのは、ビジネスを成功させる上で非常に重要ですし、市場と共に業績の成長が期待できます。

さらに今回の新型コロナの影響で、今まであまり電子書籍を利用してこなかった層も使い始めるはずなので、想定よりも市場が成長する可能性もありますね。

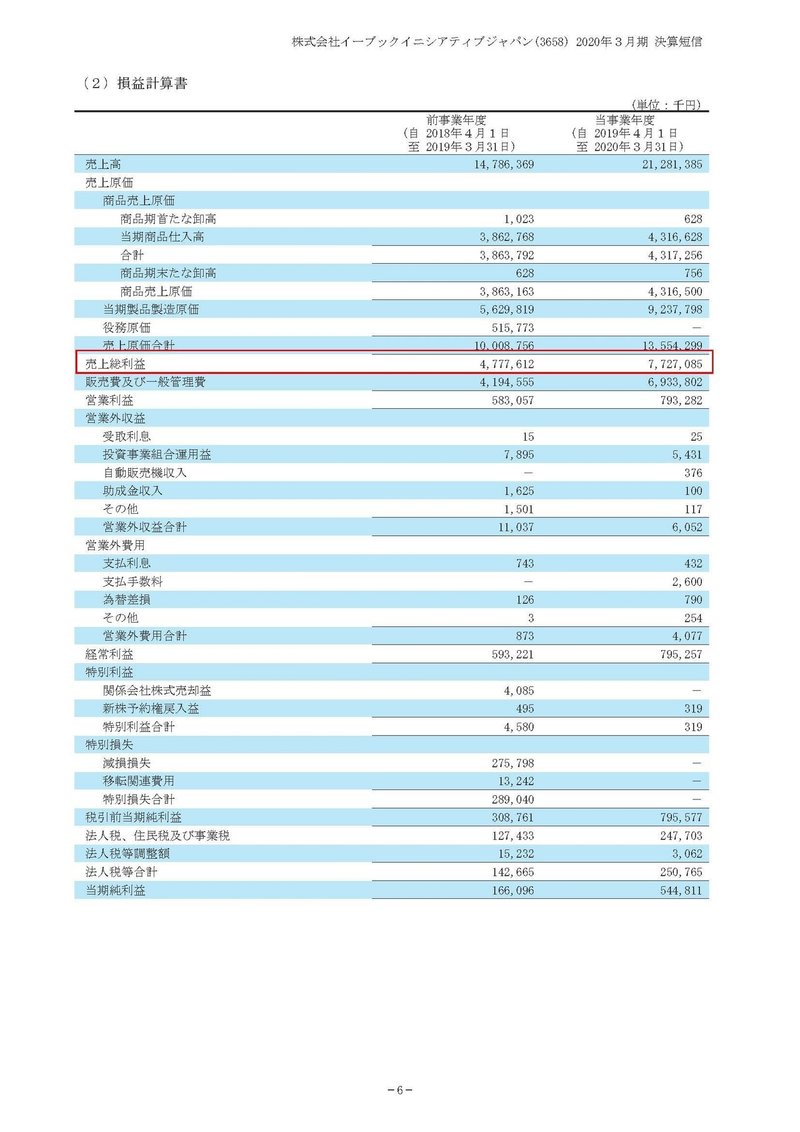

続いてこちらです。

多くのウェブサービスがそうであるように、電子書籍も低コストで複製が可能(限界費用が限りなくゼロに近い)なので、売上の増加に伴って、売上総利益率が高くなることが考えられます。

100万円で作ったものをコストゼロで複製して、150万円分売れば利益率50%になり、200万円分売れば利益率100%なるように、利益率が上がっていくという事で、これがウェブサービスが強い最大の理由です。

しかしイーブックの売上総利益率は、32.3%から36.3%とそこまで伸びていないことが分かります。

それはなぜでしょうか?

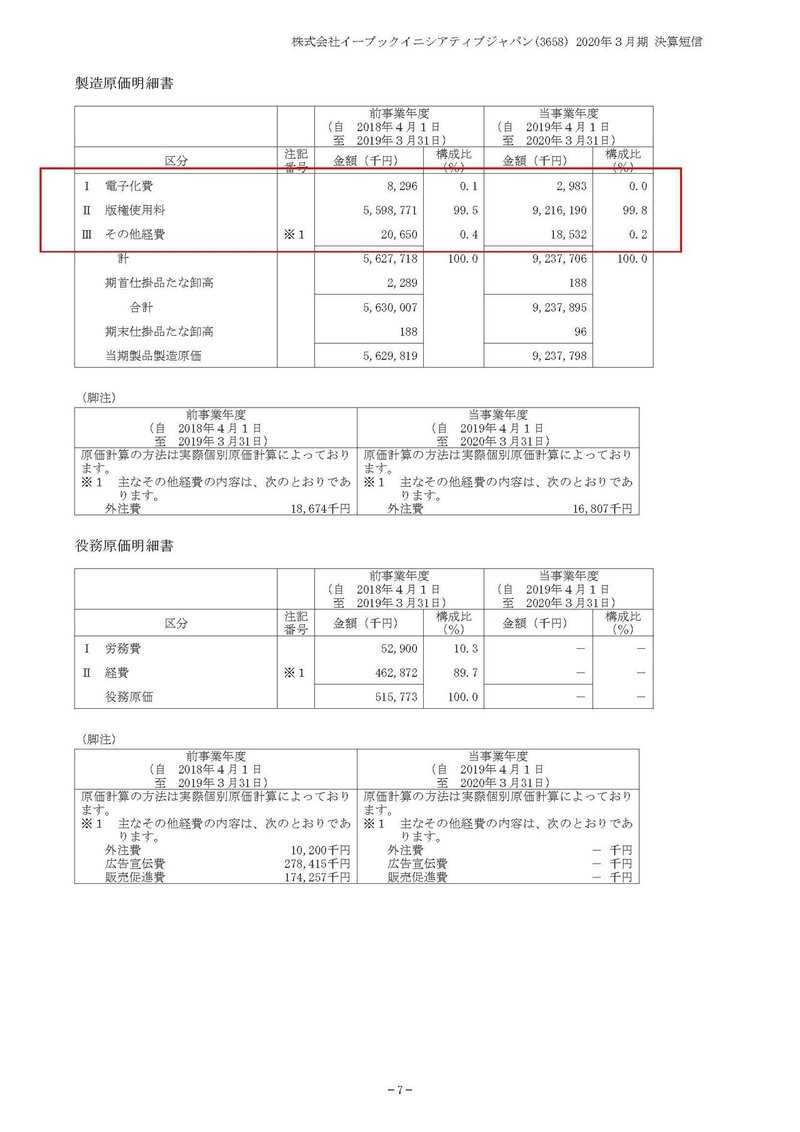

売上原価の大半が版権使用料だとういう事が分かります、1冊売れるごとにいくらと決まっている可能性が高いですね。

つまり売上に比例して版権の使用料も増えていくので、他のウェブサービスなどのように、売上の増加とともに利益率が上がることは無いという事ですので、これ以上に高利益率のビジネスとはなりにくいでしょう。

イーブックの未来!!

実はイーブックはYahooのグループ企業となっています、Yahooのトップページにもイーブックのリンクが貼ってありますよ。

実はこれはかなりの強みだと考えられます。

それはどうしてかというと、YahooのIDとペイペイという決済システムを使う事が出来るからです。

ウェブサービスを利用してもらう際ので大きな課題は、登録作業の手間です。会員登録して、クレジットカードなどの決済情報登録してなんてしてるぐらいなら、すでに登録してあるサイト、例えばアマゾンのkindleやlineのlineマンガなどの競合サービスに流れてしまいますよね。

なのでそういった登録をしなくていいというのは強みです。

さらにYahooのユーザーは年齢層が高めだといわれていますので、あまり電子書籍を利用した事が無い方が多いかもしれません。

となると今回の新型コロナの影響で新しいユーザーが増える余地は大きいのではないでしょうか、さらに年齢層が高いほうがやはり資金的な余裕もありますから、その層が伸びれば強そうです。

また、ヤフーのグループ企業という事で気になるのがlineマンガとの兼ね合いです。

みなさんご存知の通りlineもヤフーのグループ企業となります、同グループ内で電子書籍の事業を2つも持つというのはコスパが悪いわけです。

となると電子書籍事業の統合という事も考えられますよね。

そうなった際には、名称がどうなるかは分かりませんがイーブックがlineマンガを吸収する形になる可能性が高いと考えられます。

その理由はいたって単純で、決済サービスの違いにあります。

先ほども説明したようにイーブックではペイペイを使っている一方、lineマンガはGoogle playやApp storeを通じて多くの課金が行われています、そしてその決済にはアップル税やグーグル税などと呼ばれるように、30%ほどの手数料が取られています。

つまりペイペイでの決済にすることで30%の手数料支払いがいらなくなりますので、そちらを残したほうがいいという事ですね。

という事でイーブックは、まだあまり電子書籍を使っていないユーザーの取り込みによって成長し、さらにlineマンガとの統合により規模の拡大が進むことを予測します!!

この記事が気に入ったらサポートをしてみませんか?