【無料回】2021年6月18日IPO予定Enjinの決算から考える今後の成長可能性

どうもコージです!!

noteを定期購読マガジン化した事に伴い冒頭部分に、同じ内容を音声配信しているVoicyを埋め込むことにしましたので、気になる回は聞いてみてください!!

さて、今週は再エネ業界について取り上げていたのですが、今回は気分を変えてIPO予定の企業について取り上げる事にします!!

これからも、1~2週間に1度はIPOする企業について取り上げていきますが、それに関しては無料公開していこうと思います。

そして今回取り上げるのは株式会社Enjinです。

2021年6月18日に上場を控えている企業です。

それではまずはEnjinという企業について見ていきましょう。

現状では多くの中小・中堅企業では広報担当者がいなかったり、いたとしても総務や秘書といった業務と兼務である事がほとんどで、PR業務には時間をさけないという課題があります。

しかしインターネットやモバイル機器の発達によって個人でも発信できるような時代の中で、集客の競争というのは激化していますからこれまでのTVや新聞だけではなく多様なメディアを通じてPRする重要性というのは増しています。

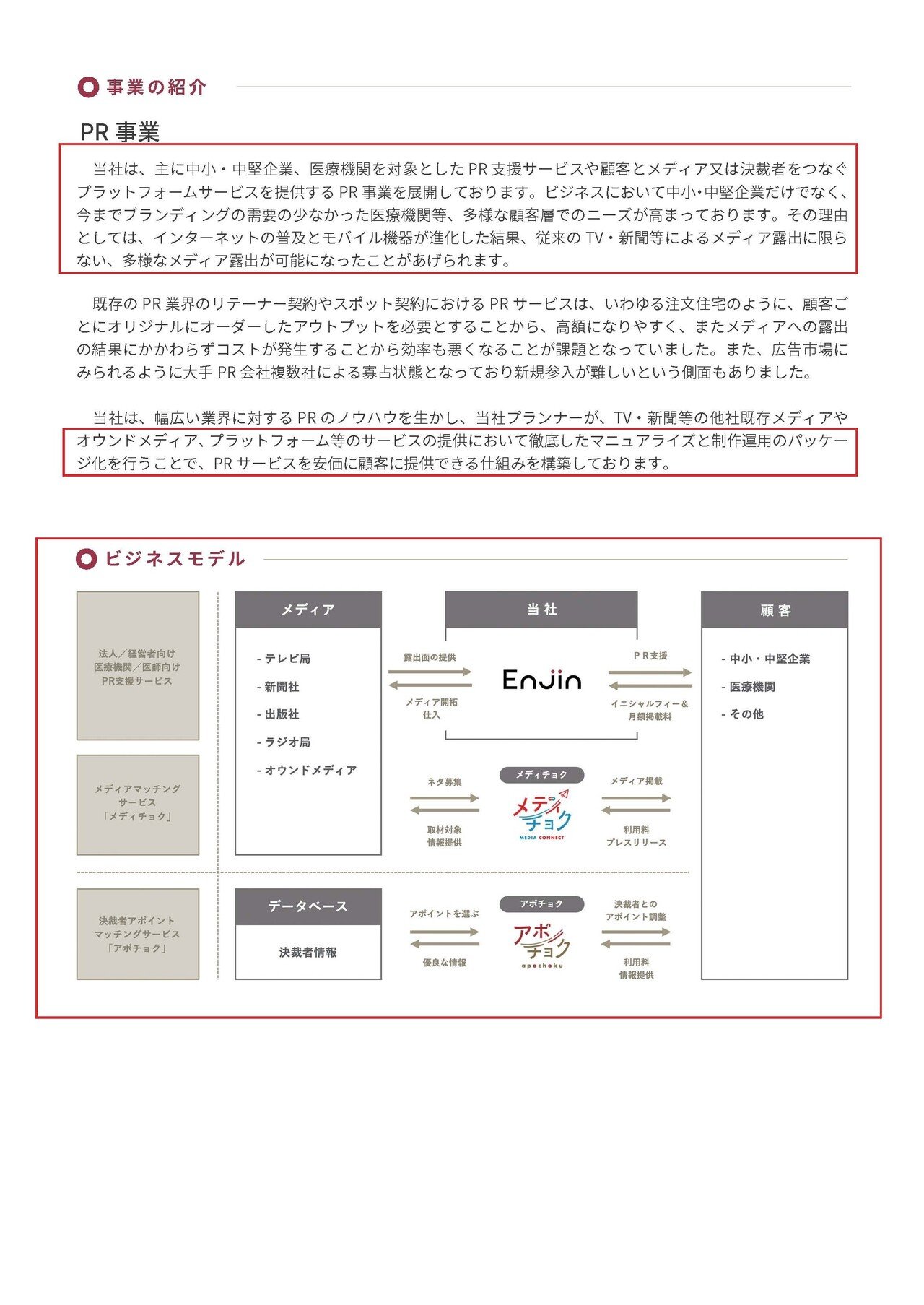

そんな状況の中で中小・中堅企業さらに医療機関を対象としてPR支援サービスをメインとして行っているのがこのEnjinという企業です。

もちろんPR業務を行う企業は数多くあります、しかし従来のPR業界の企業というのは、オリジナルにオーダーされたPRサービスを提供するケースが多いため高額サービスとなってしまうケースが多かったわけです。

中小企業なんかではなかなか手が出しづらい状況だったという事ですね。

なのでこのEnjinでは徹底したマニュアライズと製作運用のパッケージ化によってPRサービスを安価で提供することで成長してきた企業となっています。

なので事業としては他ののPRサービスと同じですが、マニュアライズ、パッケージ化による、汎用化、低価格化によってサービスの対象を広げた事に特色があるという事ですね。

それではそろそろ業績について見ていきましょう。

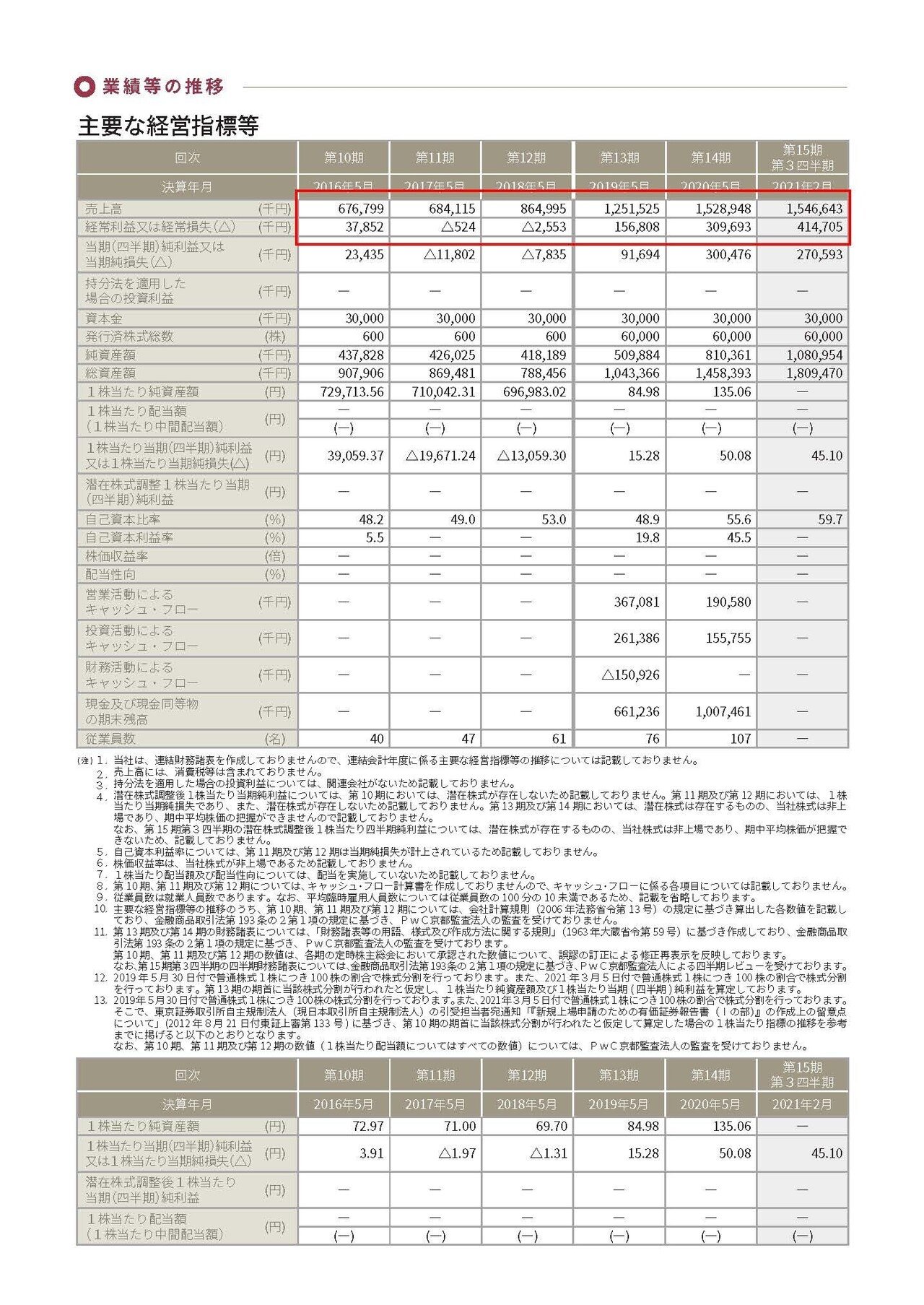

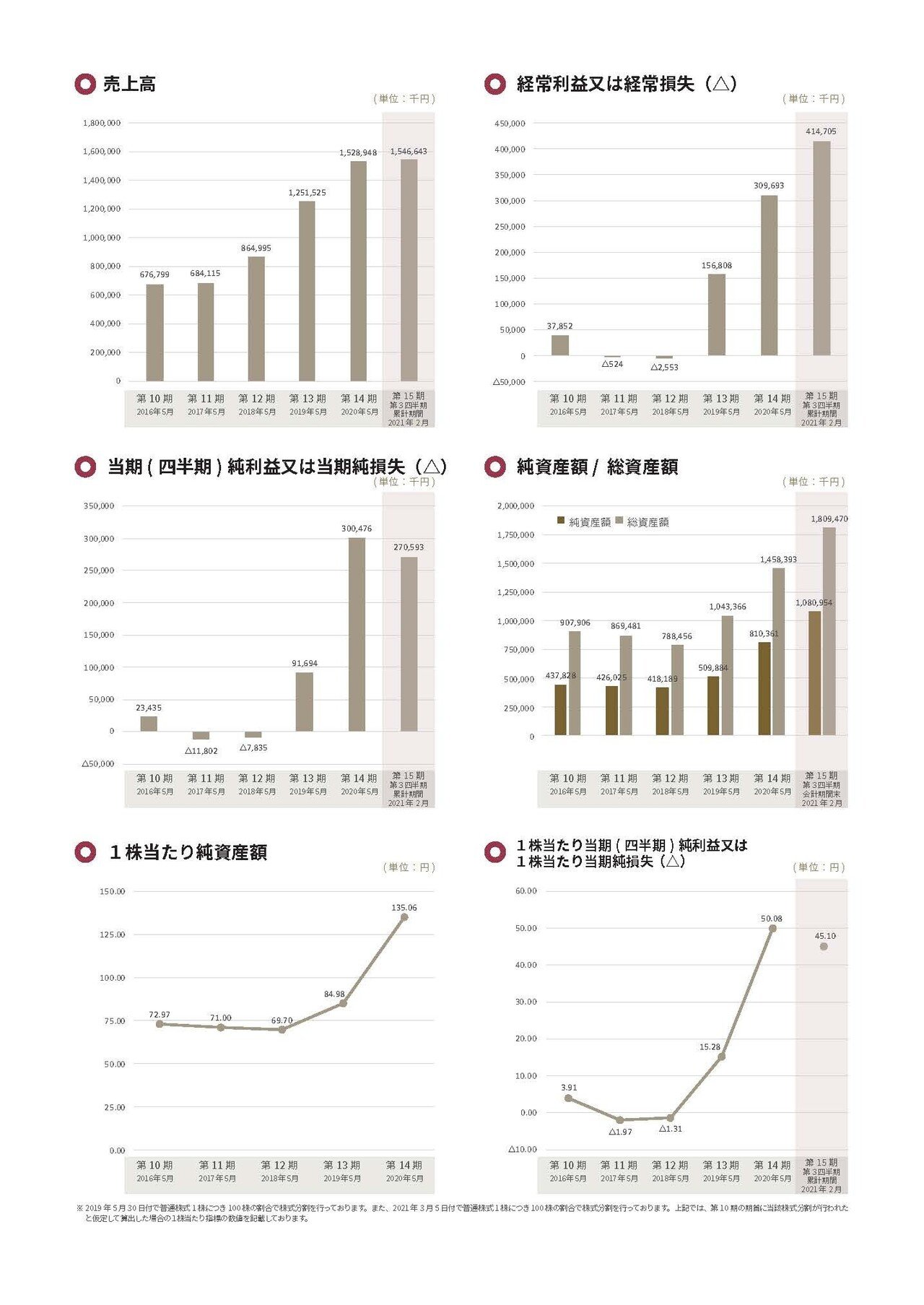

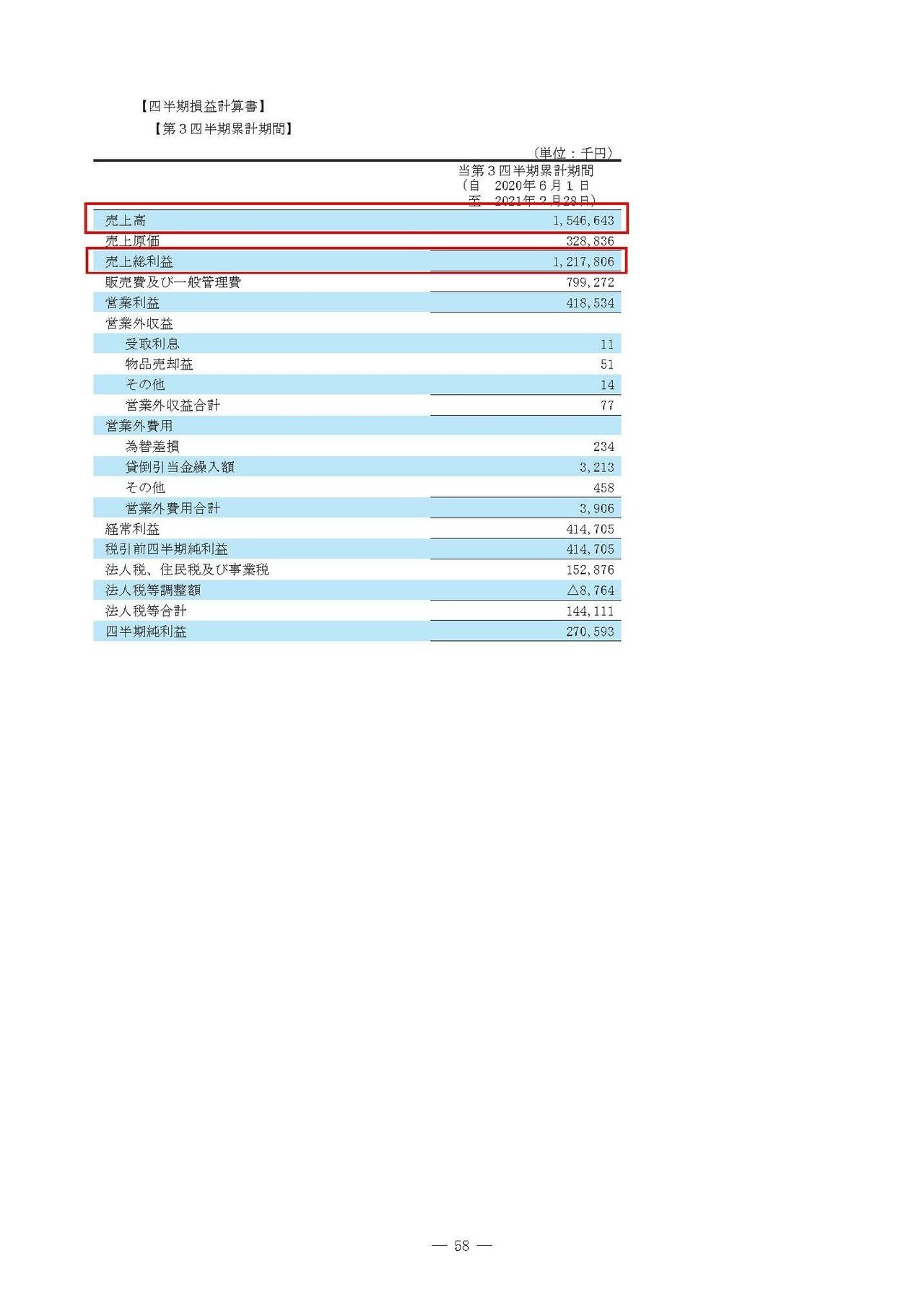

2020年5月期の売上高は22.2%増の15.2億円、経常利益は97.5%増の3億円、純利益は227.7%増の3億円となっていて、経常利益率としては20.2%で利益率も高く、既に利益も出ているようです。

2016年5月期からの売上の年間平均成長率としては22.6%となっており成長してきています。

また直近の2021年5月期の3Qまで(2月まで)の業績としては、売上高は15.4億円、経常利益で4.1億円と3Qまでで既に2020年5月期の業績を上回っていますから成長は続いているようです。

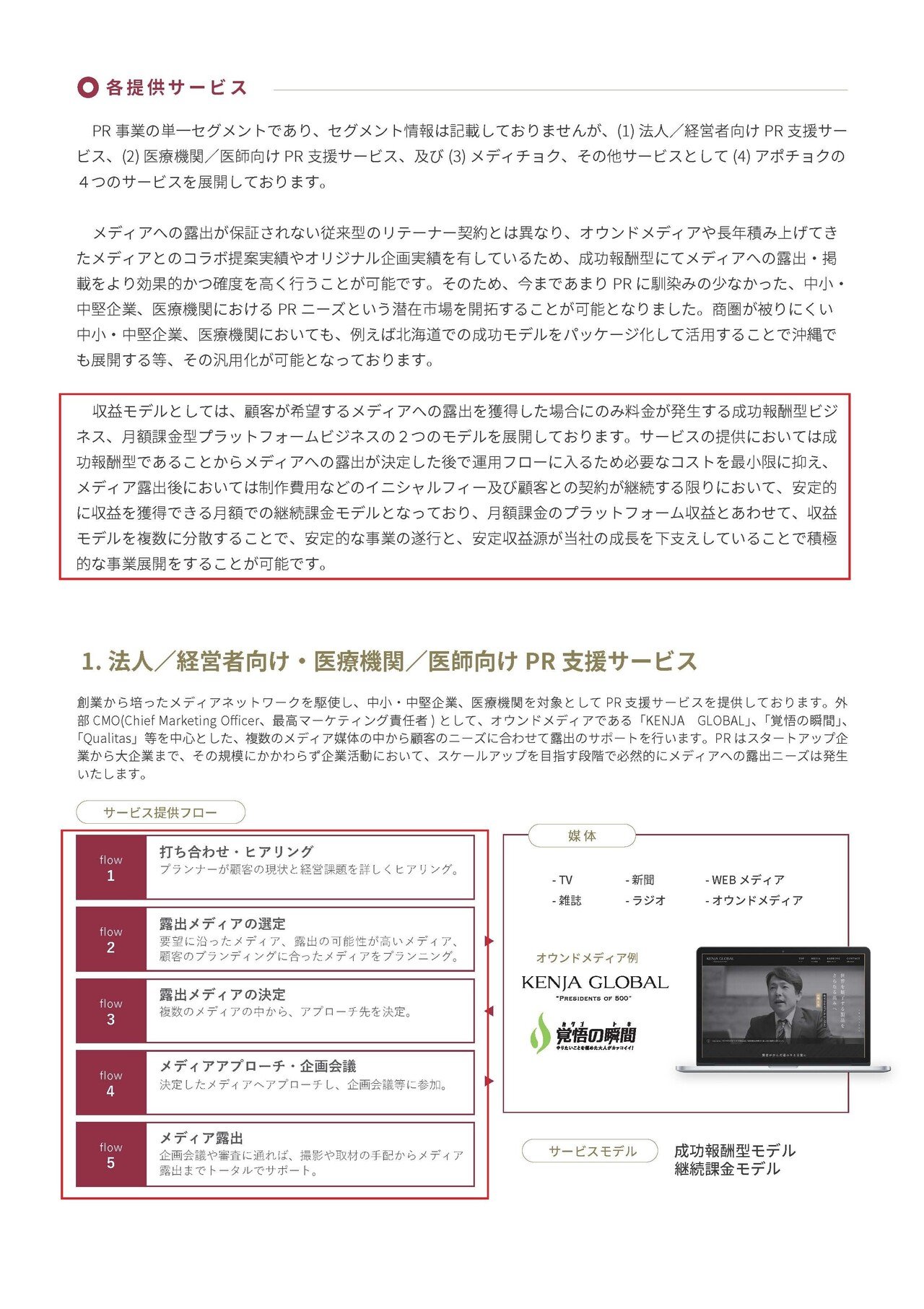

続いてもう少し具体的にサービス内容を見ていきましょう。

現状のサービスは3つです。

まずは主力の法人向けのPRの支援を行うサービスです。

その流れとしてはまず、打ち合わせ・ヒアリングを行い露出メディアの選定、そしてEnjinがメディアへアプローチを行い企画会議などにも参加し、そして露出が決まれば撮影や取材の手配からメディア露出までサポートするようです。

そして報酬体系としては顧客の希望するメディアに露出した際に料金が発生する成果報酬型と月額課金型があるようです。

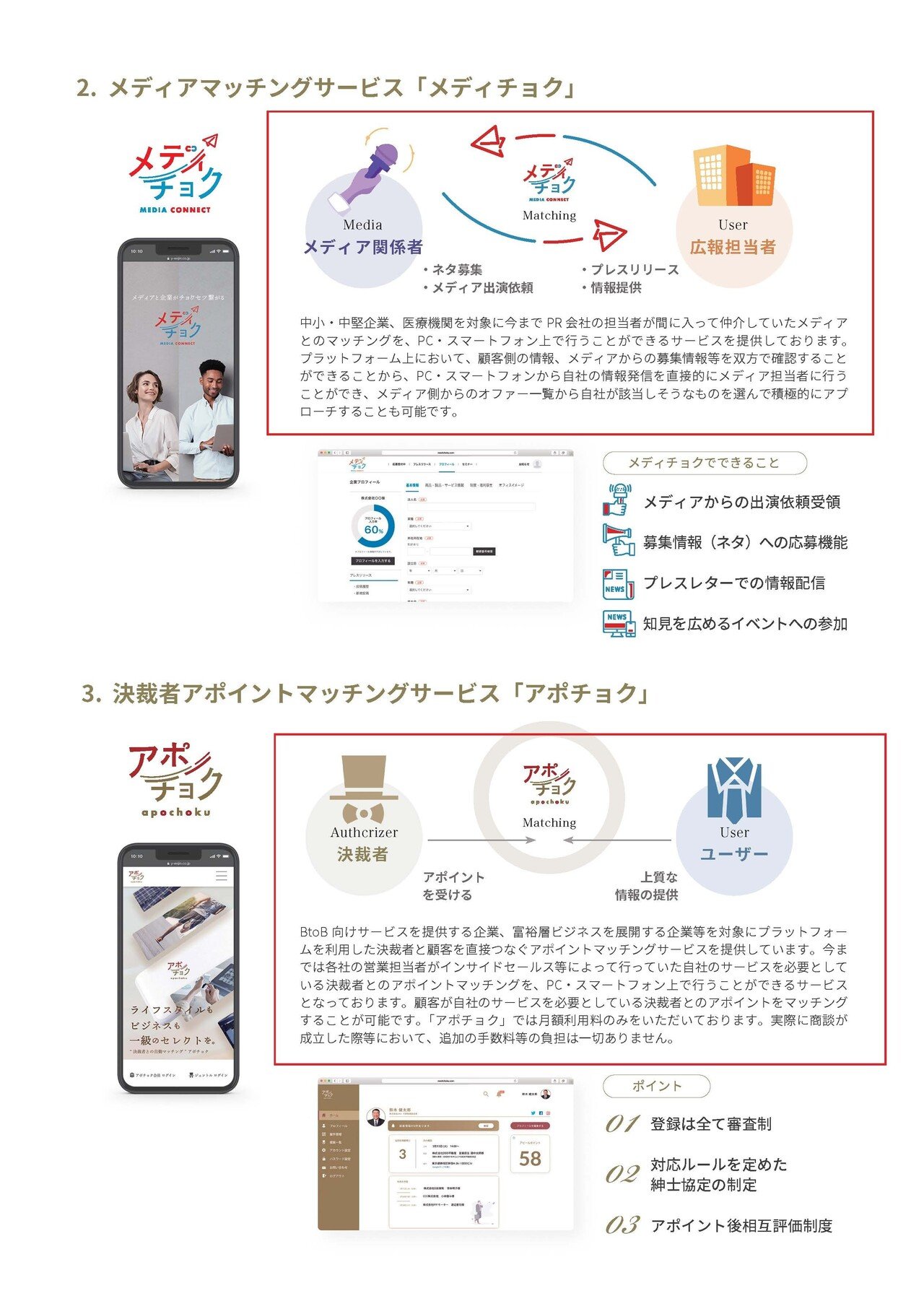

2つ目はメディチョクというメディアと広報担当者を直接つなげるプラットフォーム事業です。

収益モデルとしてはプラットフォーム使用料を得るモデルとなっています。

Enjinでは人員が稼働するため、低価格を実現したといったもそれなりのコストはかかりますから、さらに低単価のサービスを提供しているという事ですね。

そして3つ目はアポチョクという決裁者と顧客をつなぐアポイントマッチングサービスです。

PR事業であつめたデータベースを利用して、直接決裁権限を持っている方とマッチングを行うサービスを提供しています。

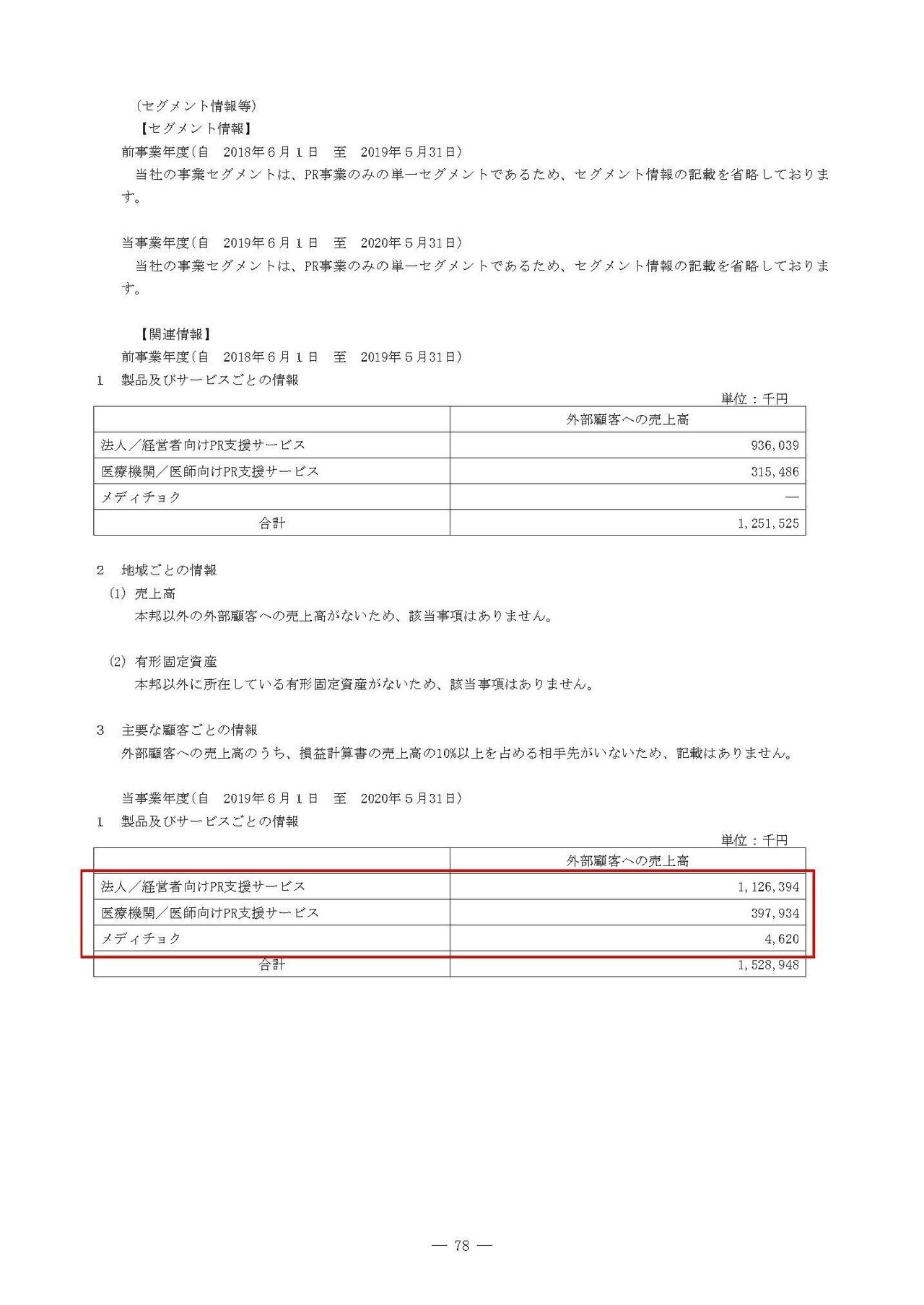

また、2020年5月期の事業別の売上を見てみると

法人向けPR支援サービス:11.2億円

医療機関向けのPR支援サービス:3.9億円

メディチョク:462万円

アポチョク:2021年からの事業なので0

となっています。

この構成が大きく変わっているとは考えられませんから、現状はPR支援サービス1本と考えてよさそうです。

そして先ほど見たサービス内容から分かるように、PR支援サービスは人員の稼働がメインで労働集約的なビジネスです。

コンサルティングファームなどと同じようなモデルですよね。

なので売上総利益率(粗利率)というのを計算してみると、78.7%と非常に高いです。

やはり労働集約的なビジネスなのでコストの多くは人件費で、原価率は低いビジネスなんですね。

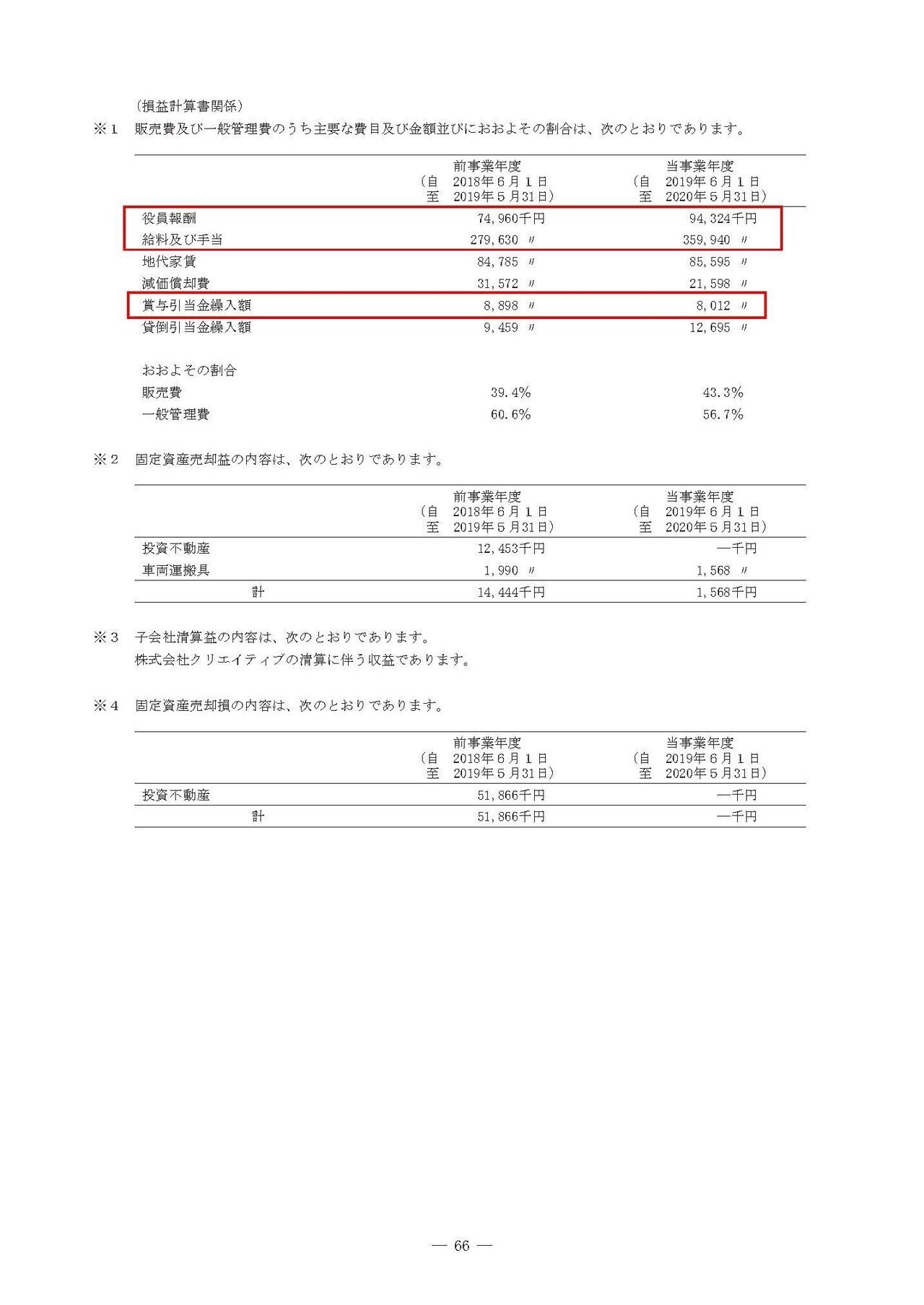

実際に販管費の内訳を見てみると、販管費8億円の内4.6億円(57.8%)ほどを人件費が占めています。

なので今後の成長には人員数の増加と、人材育成というところが重要になっていきます。

徹底したマニュアライズとパッケージ化というのを行っているとしていますから、多くのクリエイティブ職のように属人的な能力に左右されず、比較的早期に戦力となるような人材育成が可能なはずです。

属人性がありませんから教育制度が整えば、大規模化が期待できるという事ですね。

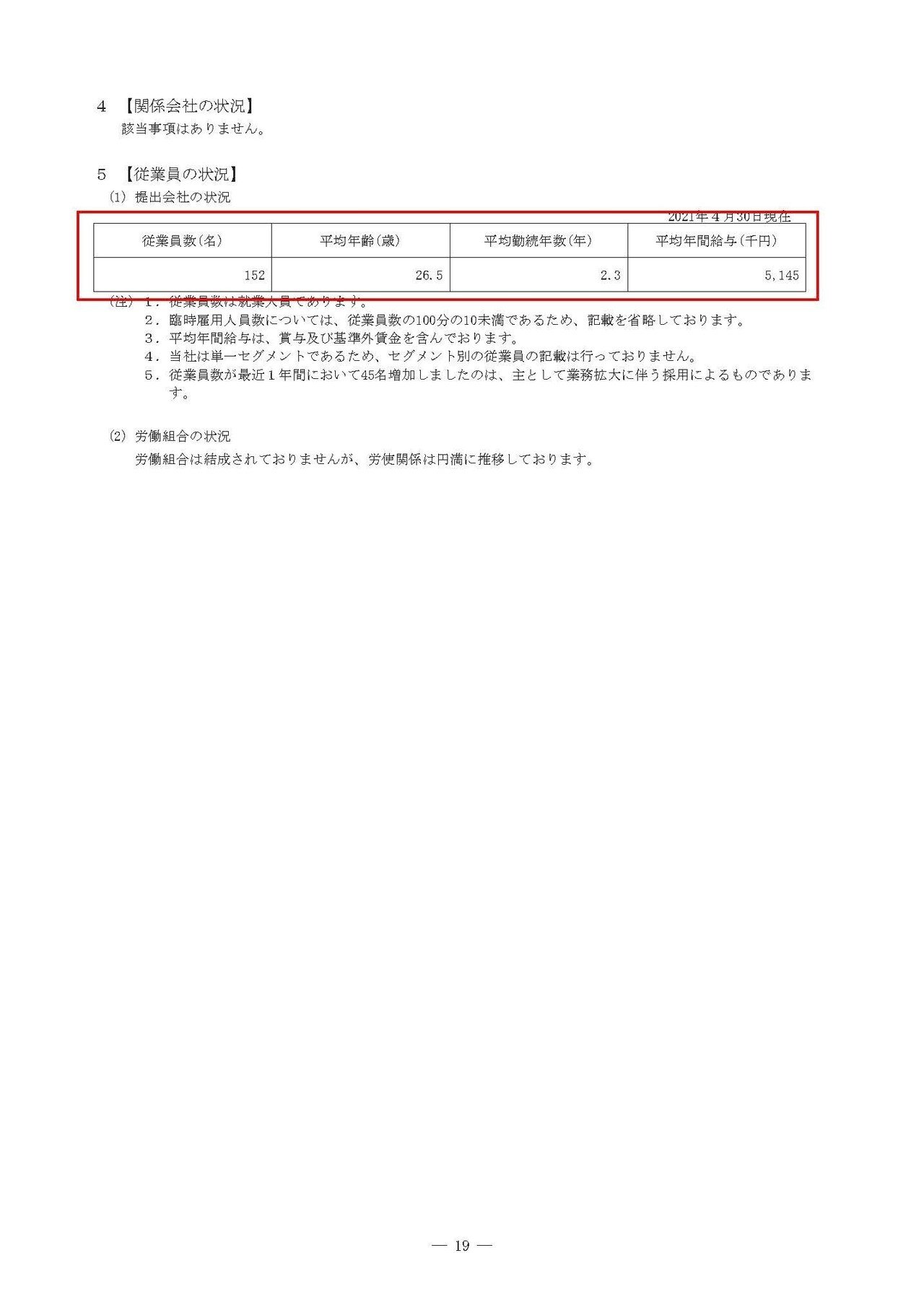

人的資本が重要なわけですが現状の人員構成としては、従業員数は152名で平均年齢は26.5歳と若く、平均勤続年数も2.3年と短いです。

一方で平均年収自体は514万円という事で特別高いわけではないですが、平均年齢や勤続年数から考えると高めだと考えられます。

従業員数の推移は分からなかったのですが、創業自体は2006年の会社ですから、この勤続年数の短さから考えてもハイペースで人材の確保を進めている可能性が高いです。

そして平均年収から考えると早期に戦力化し、若手でも現場に出れる体制というのが整えられていると考えられるのではないでしょうか。

2021年5月期の3Qまでの売上が15.4億円ですから、単純計算すると通期の売上は20.5億円ほどとなり1人当たりの売上は1300万円ほどです。

同じく労働集約型のコンサルの人件費率が5割ほどだという事から考えると、平均年収514万円から考えると戦力となっている人員が多そうです。

詳しい内情は分からないので何とも言いきれませんが、徹底的なマニュアル化で高速で人材育成が出来る仕組みが作られているとなれば、さらなる成長が期待できそうですね。

そして労働集約的だという事と人員の増加が重要だという事で、今回のIPOでの概算の手取り額16.8億円の内1.1億円が採用費用、14.7億円は人件費と大半を人的資本に使うとしています。

残りの1億円に関しては広告費と集客に使うようです。

今後はこういった投資を通じて人員数がしっかり伸びていくのかに注目です!!

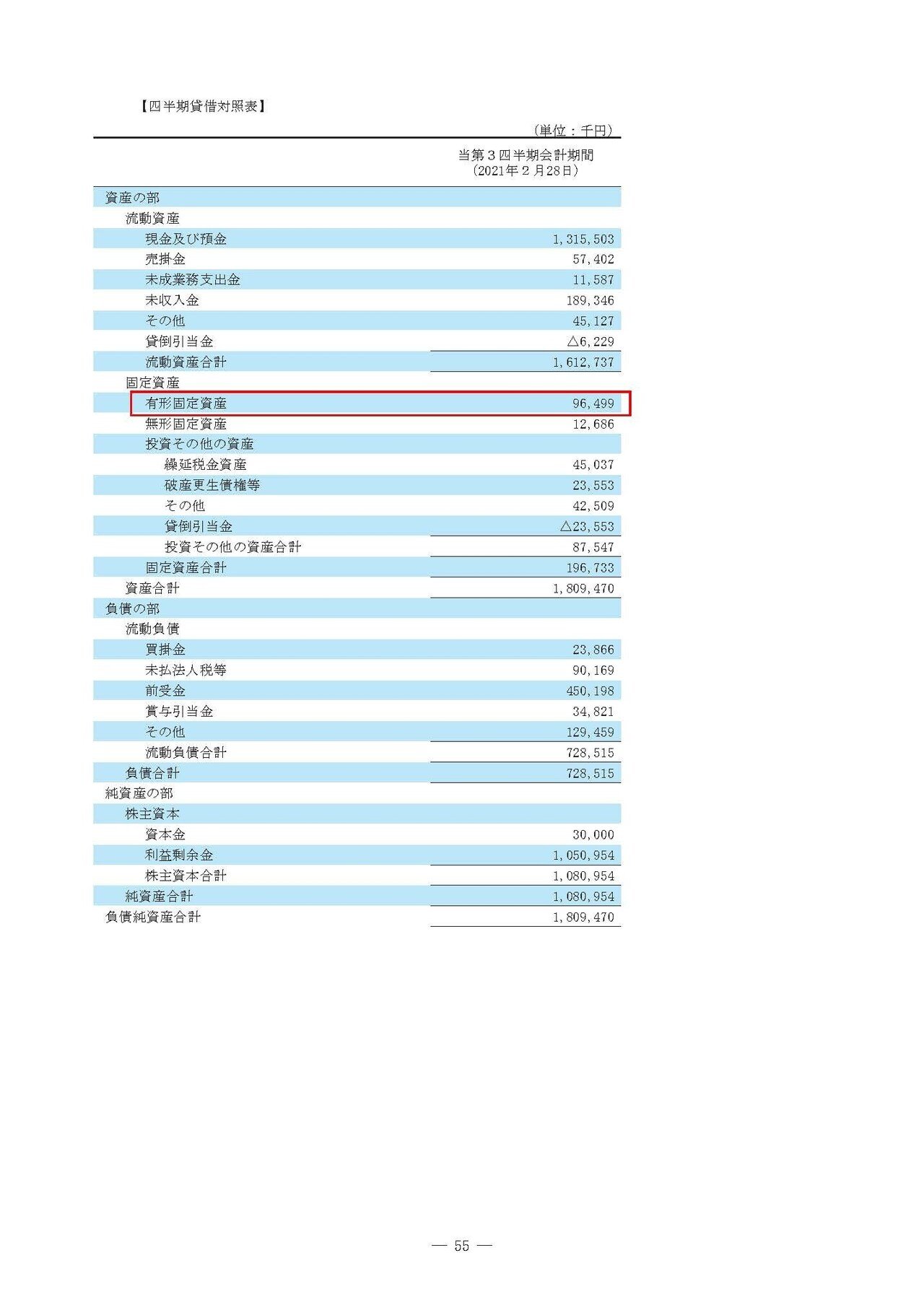

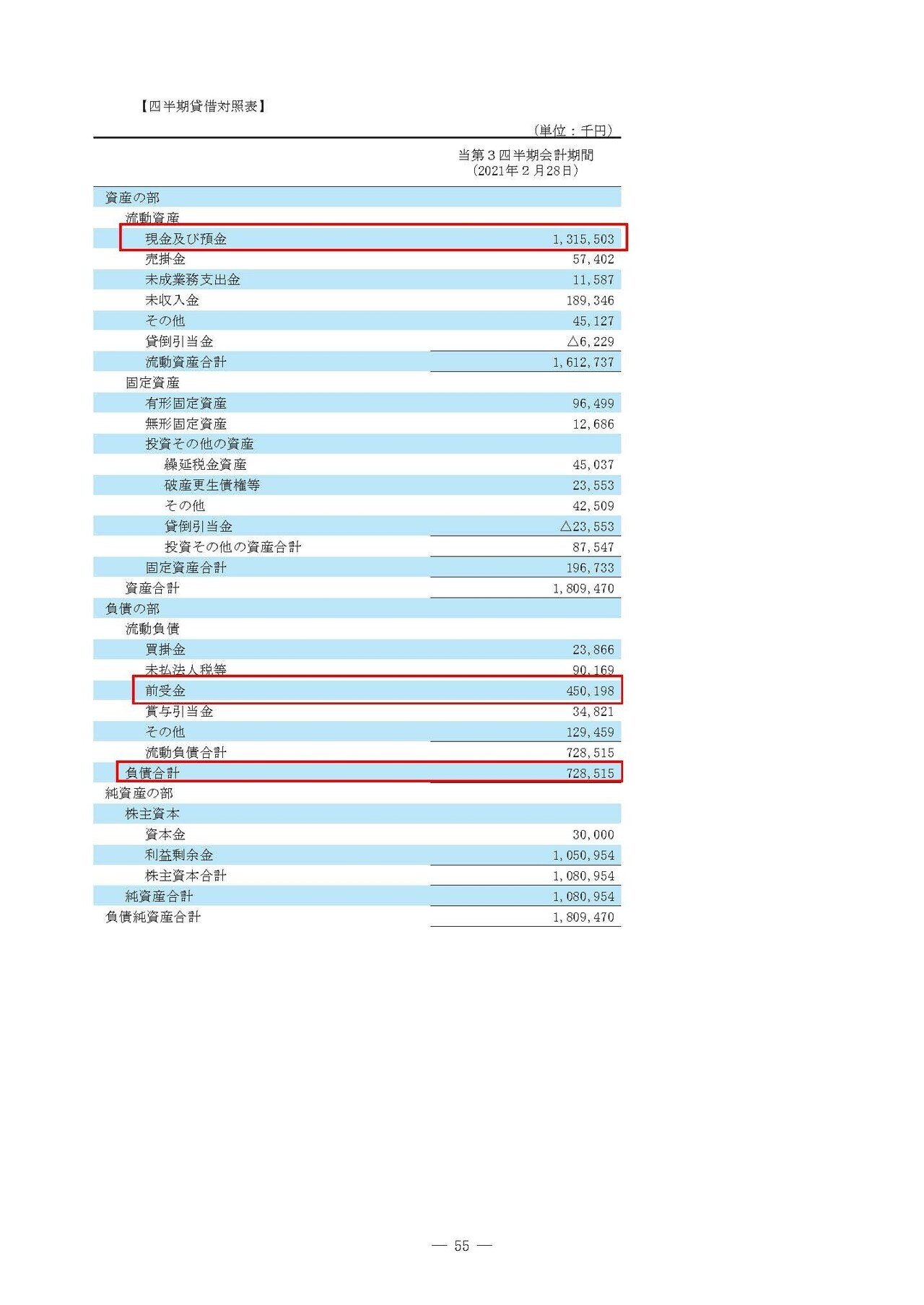

また、財務状況を見てみると労働集約的なモデルであるという事で総資産18億円の内有形固定資産は9650万円と少額です。

一方で現預金は13.1億円と多額でほぼすべての資産を現預金で持っている事が分かりますね。

さらに負債は7.3億円ほどでその内返済義務のない前受金が4.5億円ですから財務状況は非常に良好だと分かります。

さらに2020年5月期の損益計算書を見てみると、匿名組合投資利益が937万円、保険解約返戻金が1.3億円ほどあります。

これはいわゆる節税商品(実質的には課税の繰り延べ商品)によるものです。

つまり財務的に余力があるので、いわゆる財テクのような事をしていたというわけです。

財務状況もいいですし、利益も十分に出ていましたから余力が非常に大きかったんですね。

という事は、人員増加の成長投資という事だけを考えるとIPOをしなくても十分な余力はあったはずです。

でもIPOしたという事は、資金調達を目的としたものではなく、イグジットだったり人材確保や集客のための信頼性の確保といった意味合いが大きいという事ですね。

特に人材の確保が重要ですから上場企業というのは権威付けとして役立ちますので、今後の人材確保にはプラスに働きそうです。

という事でEnjinはこれまでのPR業務をマニュアル化し低価格化した事で、サービスの対象を中小企業や中堅企業というところに広げ成長してきた企業です。

ビジネスモデルとしては労働集約型ですから人員数というのに業績は左右されるので人員の確保、マニュアル化による教育体制の充実というのが今後の成長に重要になってきます。

上場企業となった事は人材の確保にもプラスに働きそうですし、給与水準や売上から考えると人材育成も進んでいると考え今後も成長が続くと予測します!!

今後は人員が増加していくかに注目です!!

この記事が気に入ったらサポートをしてみませんか?