丸井グループの決算から考える、新型コロナでも増配できる理由

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは株式会社丸井グループです、OIOIなどの商業施設を運営する会社ですね。

こんなニュースがありました。

丸井Gの今期、9期連続増配へ カード事業堅調

丸井グループは28日、2021年3月期の年間配当について1株当たり51円にすると発表した。前期よりも1円増で、増配は9期連続。新型コロナウイルスの感染拡大で実店舗の営業は苦戦しているが、クレジットカード関連事業の堅調さなどを踏まえた。

21年3月期の連結業績予想は開示しなかった。4月の店舗やインターネット通販での売上高は前年同月比7割以上落ち込んでおり、緊急事態宣言を受けた休業の影響が色濃く出ている。

一方で同社の「エポスカード」の会員数が増加傾向にあるなど、フィンテック関連は収益を下支えしそうだ。「リボルビング払い」などで安定的な収入が見込めることもあり増配に踏み切る。

同日発表した20年3月期の連結決算は、純利益が前の期比微増の253億円、売上高にあたる売上収益は2%減の2475億円だった。

新型コロナによって、商業施設は休業を余儀なくされる中でも1円とはいえ増配を行うようです。

今回はなぜマルイは増配を行う余力があるのかと今後について考えていきましょう。

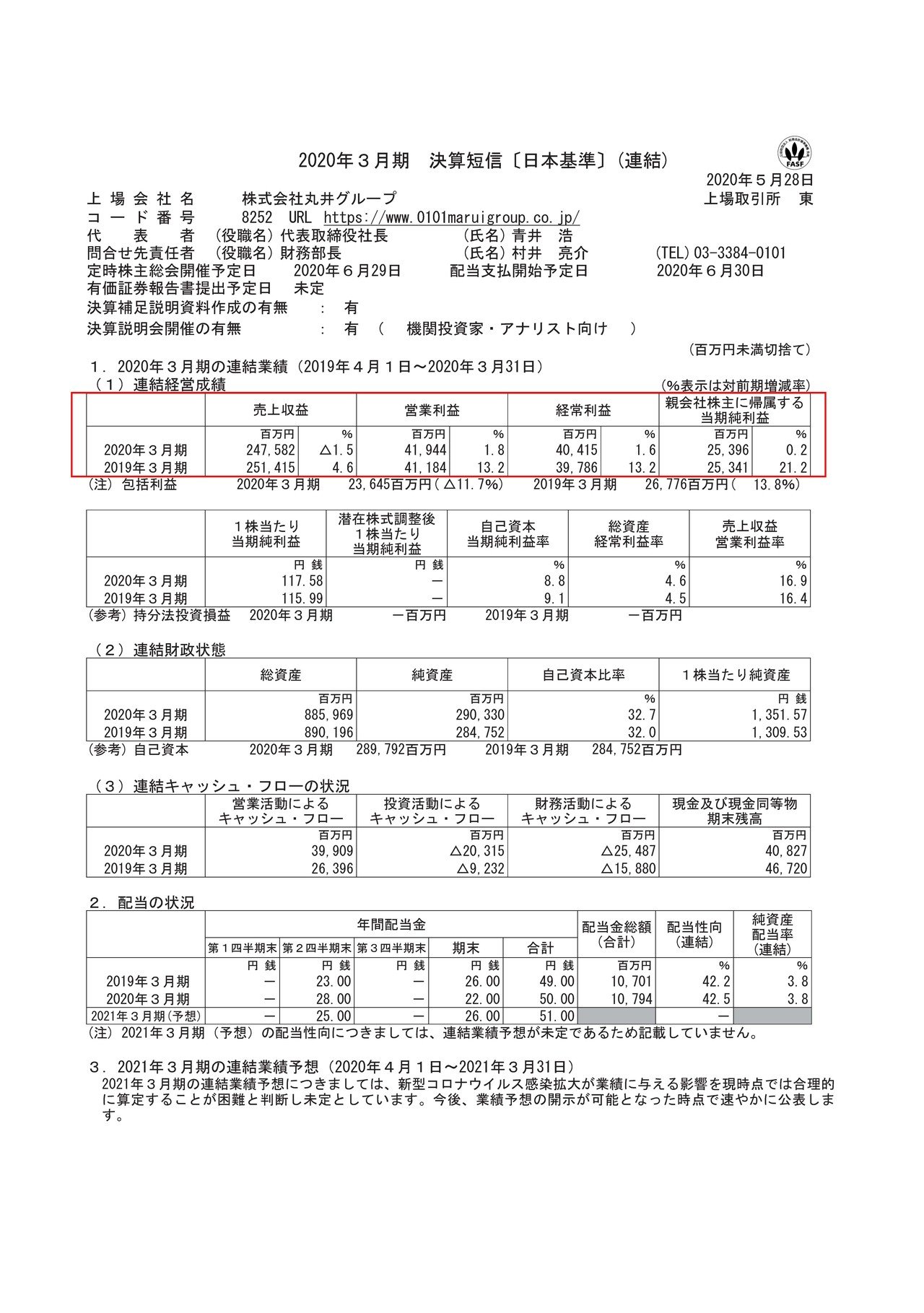

それではまず、こちらの資料をご覧ください。

売上高は1.5%減の2475億円、営業利益は1.8%増の419.4億円、純利益は0.2%増の253.9億円と、減収ながらも増益となっている事が分かります。

ではどうして減収となりながらも増益を達成できたのでしょうか?

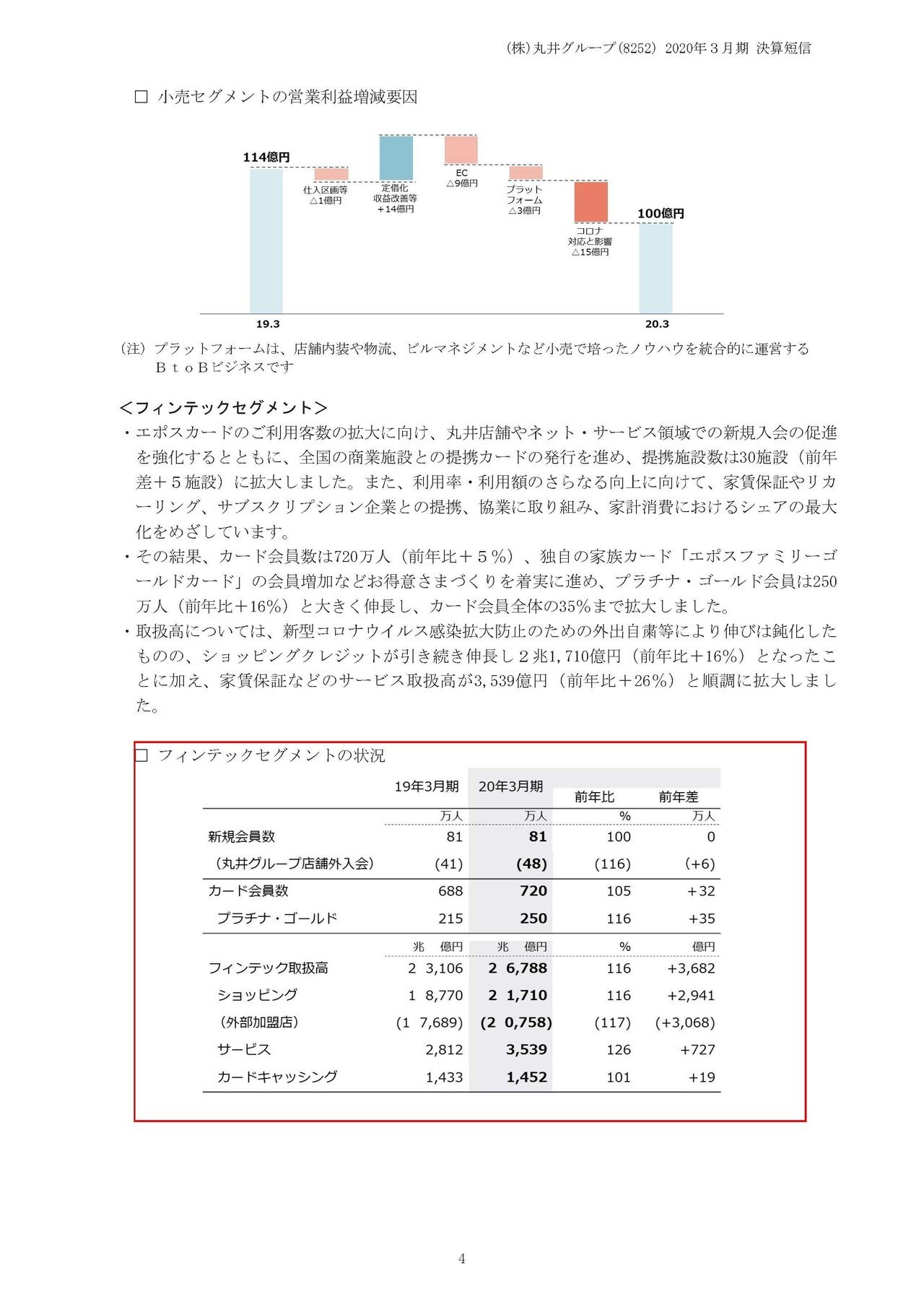

小売事業の利益は前期比88%の100億円となりながらも、フィンテックの分野(クレジットカードのエポスカードなどの事業)では前期比110%の384億円となっている事が分かります。

つまり、新型コロナの影響を受けつつも増益となったのは既に丸井の収益源は小売りから、フィンテック事業へ移っていたからだという事ですね。

続いてこちらの資料をご覧ください。

カード会員数、取扱高ともに堅調に伸びている事が分かります、このカード事業の好調さが業績を支えていたのですね。

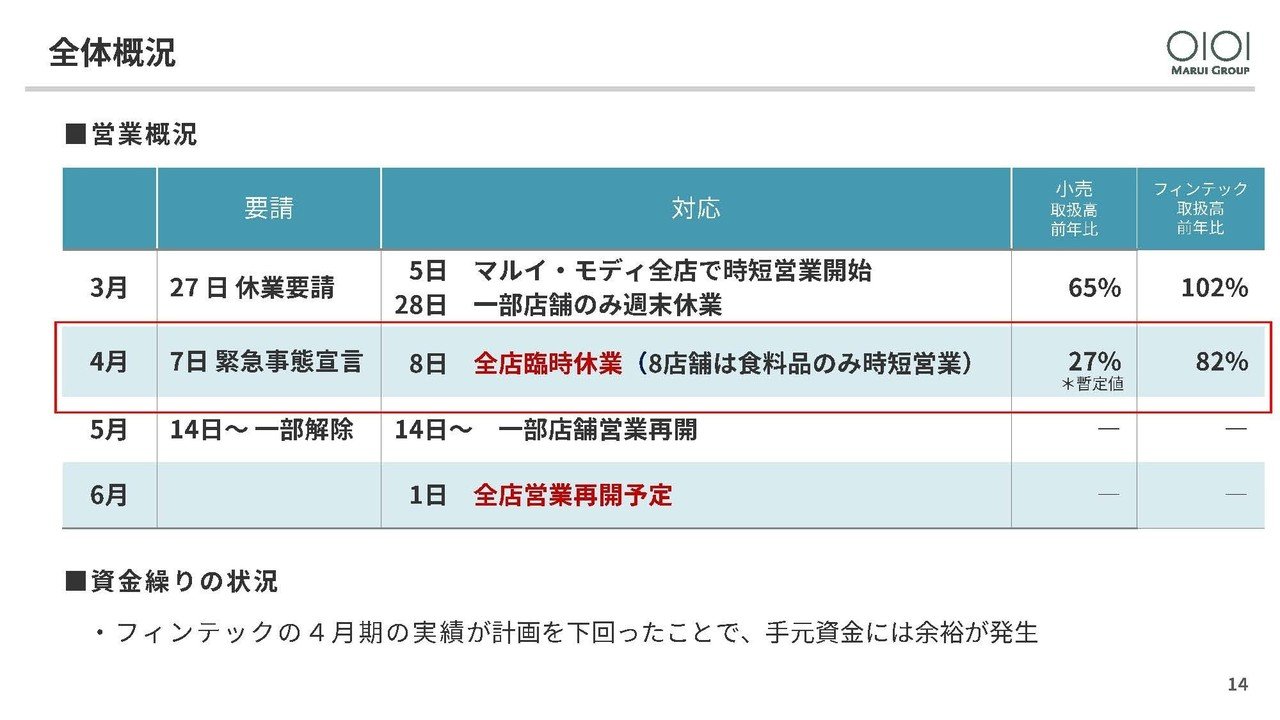

続いてこちらの資料をご覧ください。

とはいえ、4月からは全店の臨時休業を決めたことによって小売りの取扱高は前期比27%となりフィンテックの取扱高も前期比82%となっていますので2021年3月期にダメージがあるでしょう。

しかし、クレジットカードはもちろんマルイだけで使うわけではなく、外部でも利用されるのでフィンテック事業は前期比82%と壊滅状態にはなっていません。

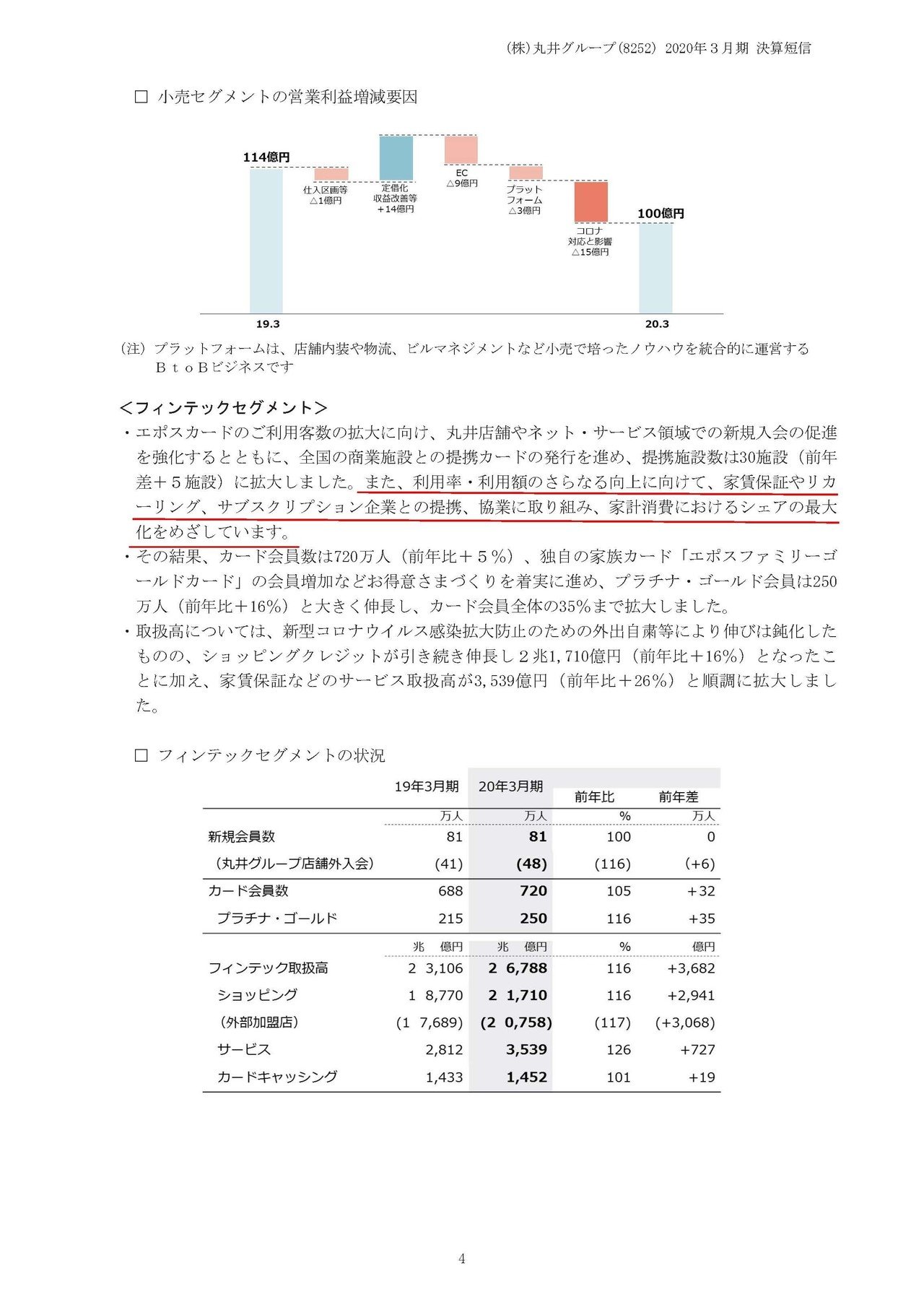

続いてこちらの資料をご覧ください

マルイは、エポスカードで家賃保証や、リカーリング(繰り返し行われる取引)、サブスクリプション(月額課金などの定期的に支払いが行われる取引)企業との提携によって拡大していくとしています。

実際に家賃保証などは既に大きく伸び始めているようです。

これらに共通することは、市場の動向にあまり左右されずに定期的な支払いが行われるので安定して収益が望める点です。

つまり収益源がフィンテックに移行していて、安定収益を上げられる分野を伸ばしている事が2021年3月期も増配を行える要因だと考えられますね。

マルイの未来!!

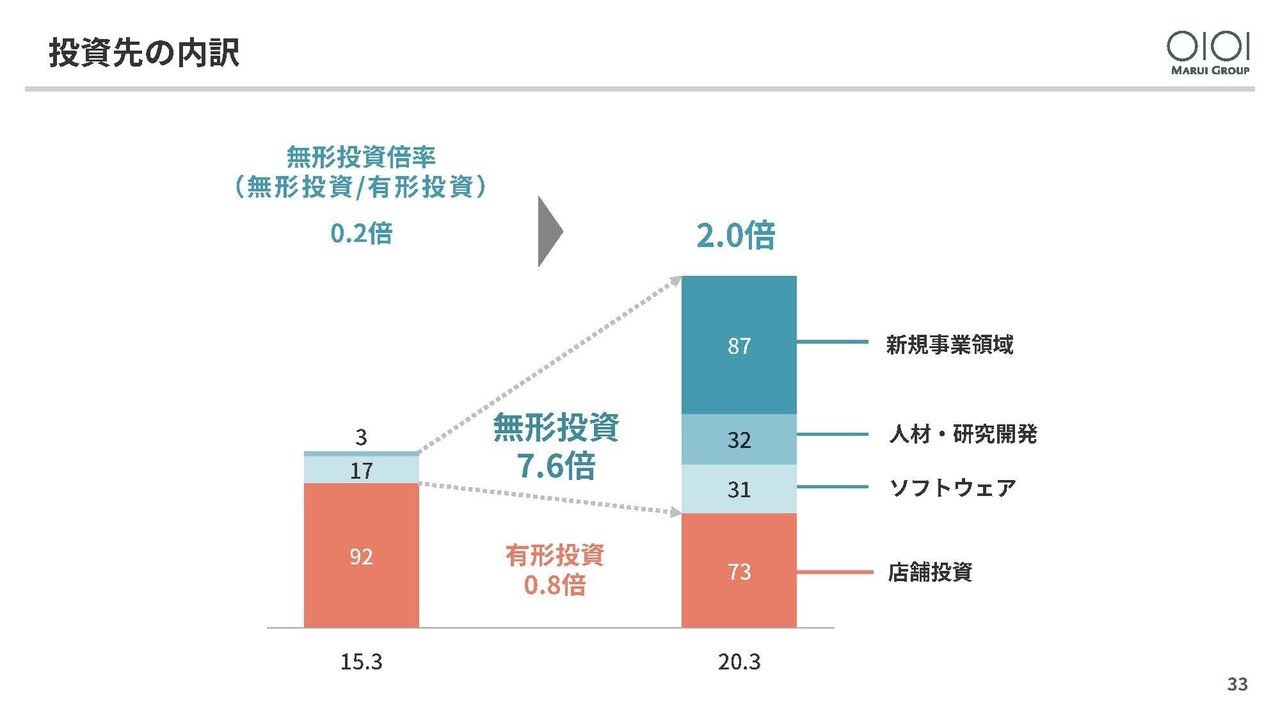

こちらの資料をご覧下さい。

マルイは積極的に投資をしており、特に無形資産への投資を進めており、既存事業だけでなく新規事業へも積極的な事が分かりますね。

さらにマルイは新規事業への投資を2つに分けています。

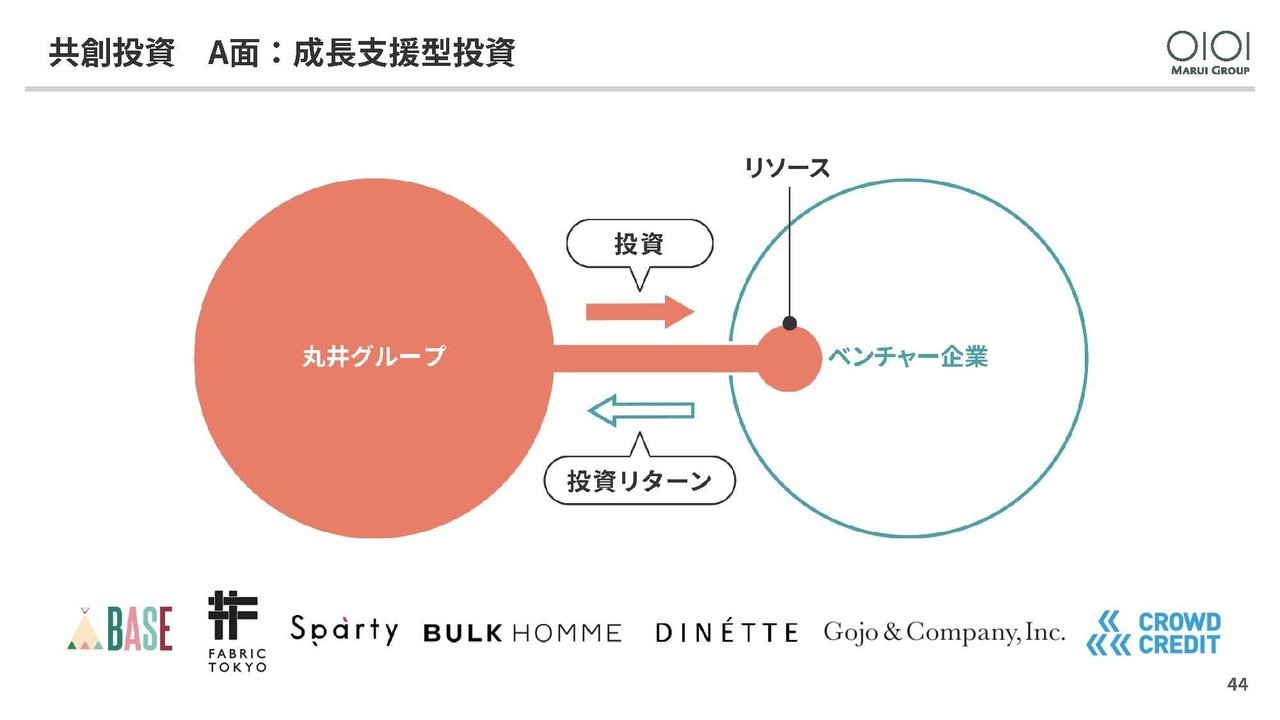

こちらの資料をご覧下さい。

A面というくくりで、ベンチャー企業へ投資をしている事が分かりますね。

これは通常どおりの投資で、企業が成長して上場や売却などを通じて利益を得ようということです。

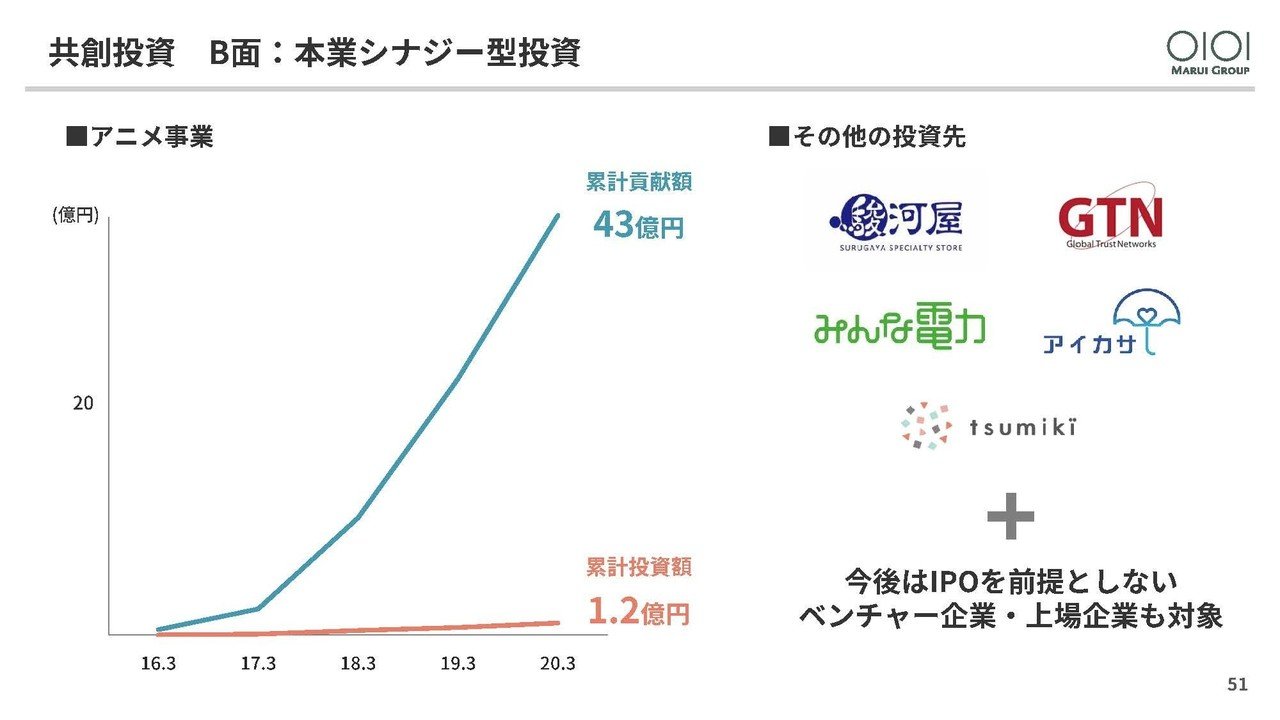

さらに、B面としてシナジー型投資をあげて、これはIPO(上場)によるEXIT(株式を売却して利益を出す)を前提としていないようです。

ではどうやって利益を出すつもりなのでしょうか?

アイカサ(傘のシェアリング)やみんなの電力(電気供給)といった、サブスク系のサービスを行う企業がある事が分かります。

つまり、そのサービスの支払いをエポスカードにするなど、フィンテック分野と結びつける事で利益を出そうという投資で、しかもサブスク系なので一度エポスカードで決済登録してもらえれば長期的に利益が狙えるんですね。

さらにtsumikiというのはエポスカードを利用した際についてくるポイントを投資できる証券会社です。

つまりフィンテック事業のサービス拡充のための投資だという事ですね。

つまりマルイのビジネスモデルは、自社の商業施設OIOIを利用してしてエポスカードの会員を増やし、家賃保証といった定期的な決済に使われるサービスと連携して安定収益を狙う。

そしてそこで安定的に稼いだ資金を新規事業への投資や、フィンテック事業のサービス拡充を行うという完全にフィンテック事業と投資をメインとした会社になっているわけです。

もはや小売会社ではないんですね。

とはいっても、小売の規模は大きく新型コロナの影響で大打撃を受けていますし、消費の減退も予測されていますので2021年3月期の業績は悪化するでしょう。

しかし安定収益を出せるフィンテック事業でカバーすることで利益は出せるのではないでしょうか。

今後もフィンテック事業で出した利益を、どんどん投資に回していくでしょうから新規事業への投資で当たるところが出てくると、大幅な成長をする可能性もありますので注目です!!

おまけ:WACCとROIC

マルイはWACCとROICという指標を重視している事が分かります、今回はその指標が何なのかも簡単に説明していきましょう。

WACCをものすごく単純に説明すると、お金を集めるのにかかるコストの事です。

一方ROICは資金を投下するとどれ位の利益率を上げられるかを示しています。

マルイは完全に投資や、クレジットカード(フィンテック)事業にシフトしています。

これはどちらもお金を集めて、それを利用して稼ぐ事業です。

つまりお金を集めるコストよりも稼げていないと行けないわけです。

金利5%でお金を借りて投資して、3%しか利益出なかったら損してますよね。

つまり、ROICがWACCをどれだけ上回っているかが重要だということで、クレジットカードと投資の会社となった、マルイにとっては非常に重要な指標だということです。

この記事が気に入ったらサポートをしてみませんか?