良品計画の決算から考える、米国子会社倒産の理由と今後の業績

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは株式会社良品計画です、無印良品などの運営をしている会社ですね。

良品計画に関しては、以前にこんな記事を書きましたのでよろしければどうぞ。

良品計画の決算に見る店舗休業が大ダメージとなる理由

さて、こんなニュースがありました。

良品計画、最終赤字39億円 20年3~8月期、臨時休業響く

企業決算 小売り・外食

2020/7/10 21:38

良品計画は10日、6カ月の変則決算となる2020年8月期の連結最終損益が39億円の赤字(19年3~8月期は132億円の黒字)になる見通しだと発表した。同期間として19年ぶりの最終赤字。新型コロナウイルスの影響を受けた国内外での臨時休業が響く。

売上高にあたる営業収益は19年3~8月期比で19%減の1745億円、営業損益は20億円の赤字を見込む。同日に発表した20年3~5月期の連結決算は、営業収益が前年同期比30%減の787億円、最終損益が41億円の赤字(前年同期は65億円の黒字)だった。

どうやら最終損益が39億円の赤字となる見通しだと発表したようで、なかなか不調なようです。

さらにこんなニュースもありました。

無印良品、米事業再建へ子会社の破産法申請 コロナ影響

2020/7/10 14:55 (2020/7/10 18:43更新)

雑貨店「無印良品」を運営する良品計画は10日、米子会社「MUJI U.S.A.」が日本の民事再生法に当たるチャプター11(米連邦破産法11条)を同日付で申請したと発表した。負債総額は6400万ドル(約67億円)。新型コロナウイルスの影響で店舗が営業休止して業績が悪化した。新型コロナによる米連邦破産法11条の申請は日本の小売大手では初めて。法的手続きを経て再建を目指す。

無印良品は2006年に米国事業に進出した。現在は18店舗を運営している。米国は賃料が高くコスト負担が重かったうえ、新型コロナによる営業休止の影響が大きかった。

ロックダウンによる店舗の営業停止などがあり、アメリカ市場ではチャプター11(倒産)の申請を行ったようで、負債総額は67億円となったようです。

今回はそんな厳しい状況にいる事が想定される、良品計画の今後について考えていきましょう。

まずはこちらの資料をご覧ください。

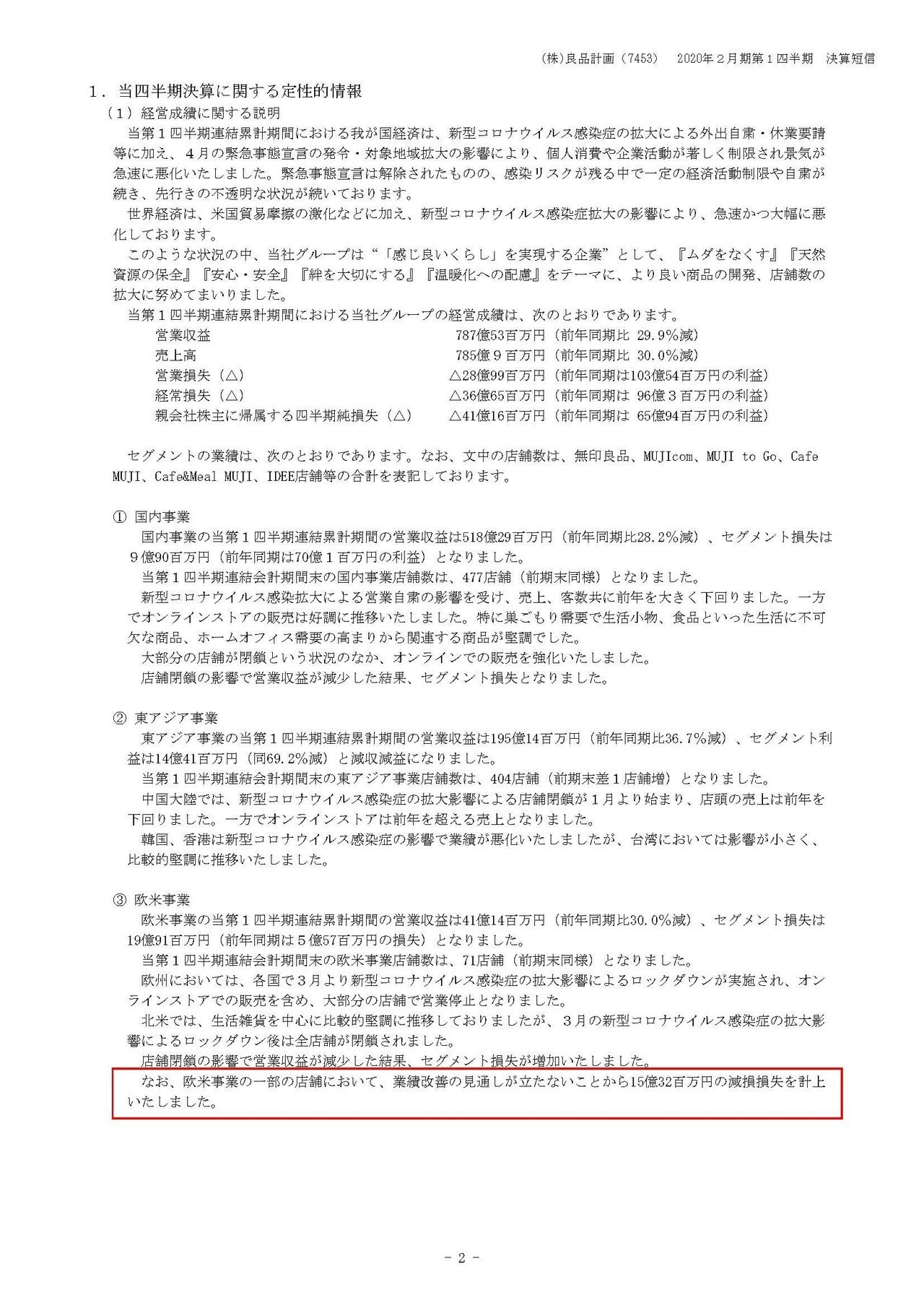

営業収益は29.9%減の787.5億円、営業利益は103.5億円の黒字→28.9億円の赤字、純利益は65.9億円の黒字→41.1億円の赤字となっており大きく業績が悪化している事が分かります。

もう少し詳しく内訳を見ていきましょう。

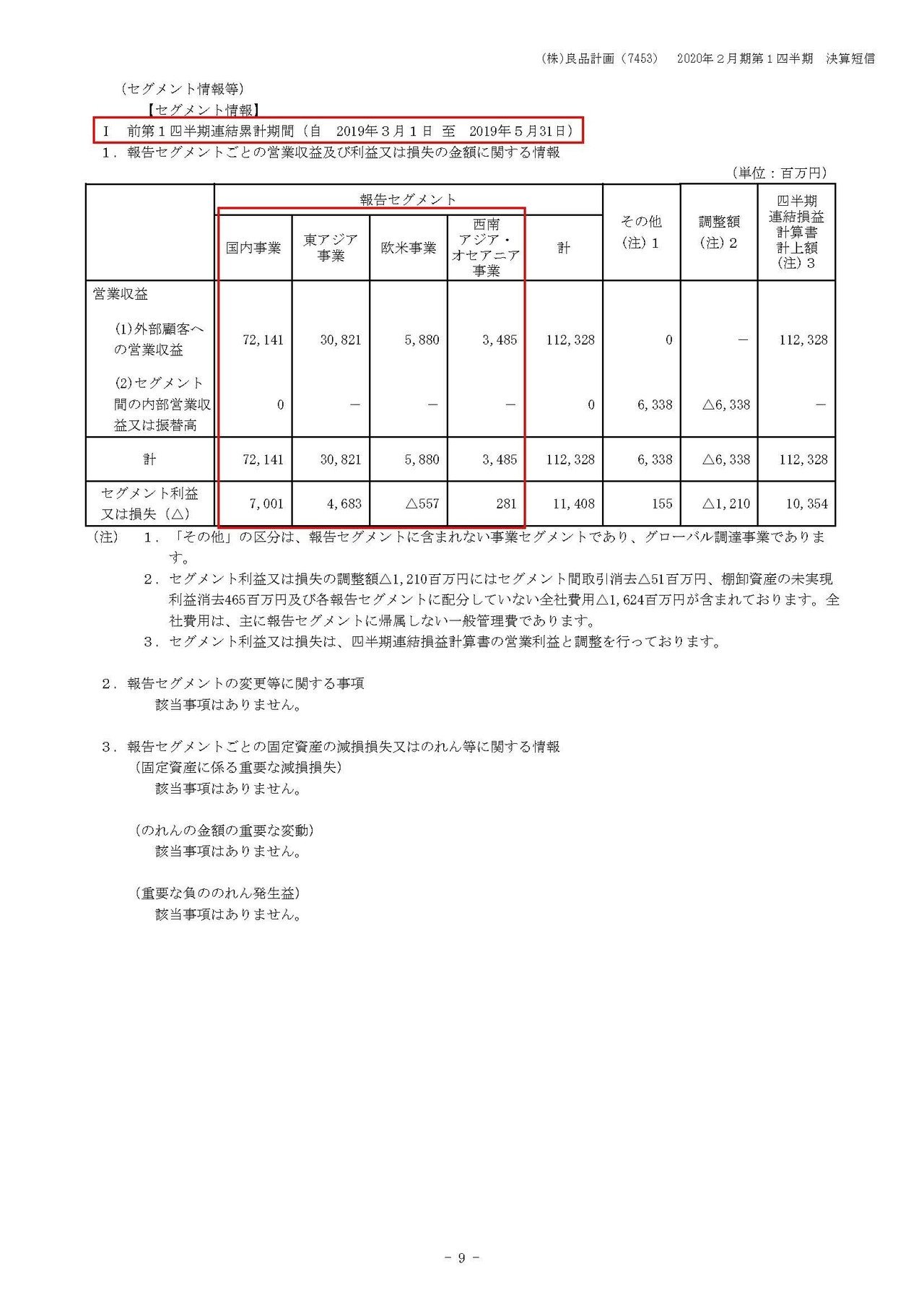

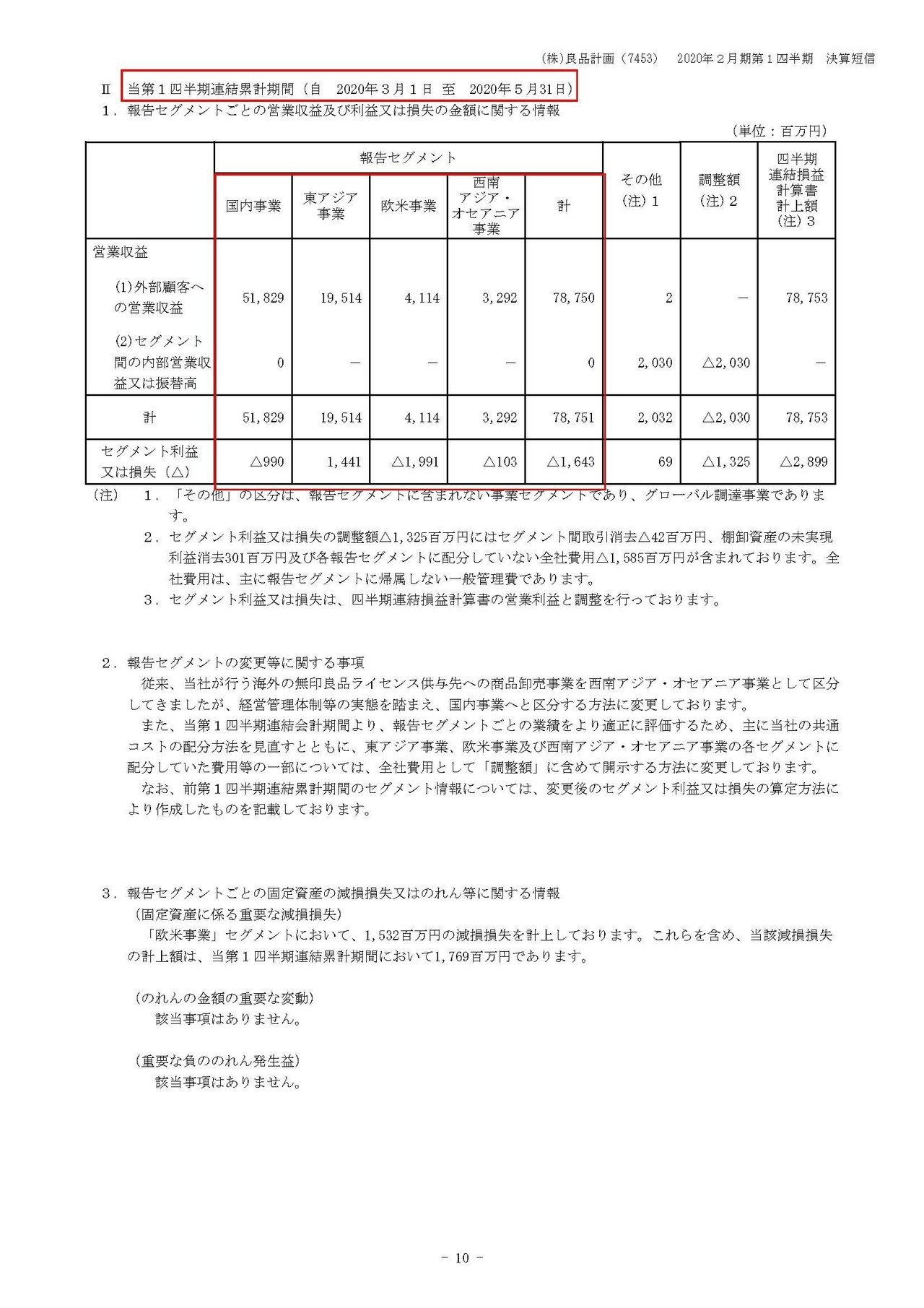

良品計画の事業セグメントは①国内②東アジア③欧米④西南アジア・オセアニアと4つある事が分かります。

主要市場は①国内②東アジア(特に中国)で、国内市場は77億円の利益→9.9億円の赤字となっており赤字転落していますが、東アジア市場は14.4億円の黒字となっており黒字を維持している事が分かります。

中国は経済の再開が早かったですから、黒字転換するレベルまで戻っていたようですね。

となると中国から1~2ヶ月ほど遅れて経済を再開した日本でも次回の決算(6-8月)では黒字回復が期待できそうです。

一方欧米事業に関しては前期の時点で赤字となっており、今期はさらに業績が悪化している事が分かります。

売上が41億円ほどなのにも関わらず、19億円もの赤字となっています。

なぜそれほど大きな赤字となってしまったのかというと、業績改善の見通しが立たない事から減損を15.32億円ほど計上したからだと分かります。

前期から赤字だったので需要が回復するだけではなく、業績の向上が必要なわけですが、特に新型コロナの感染がいまだに拡大しているアメリカでは業績改善の見通しは立たないでしょうね。

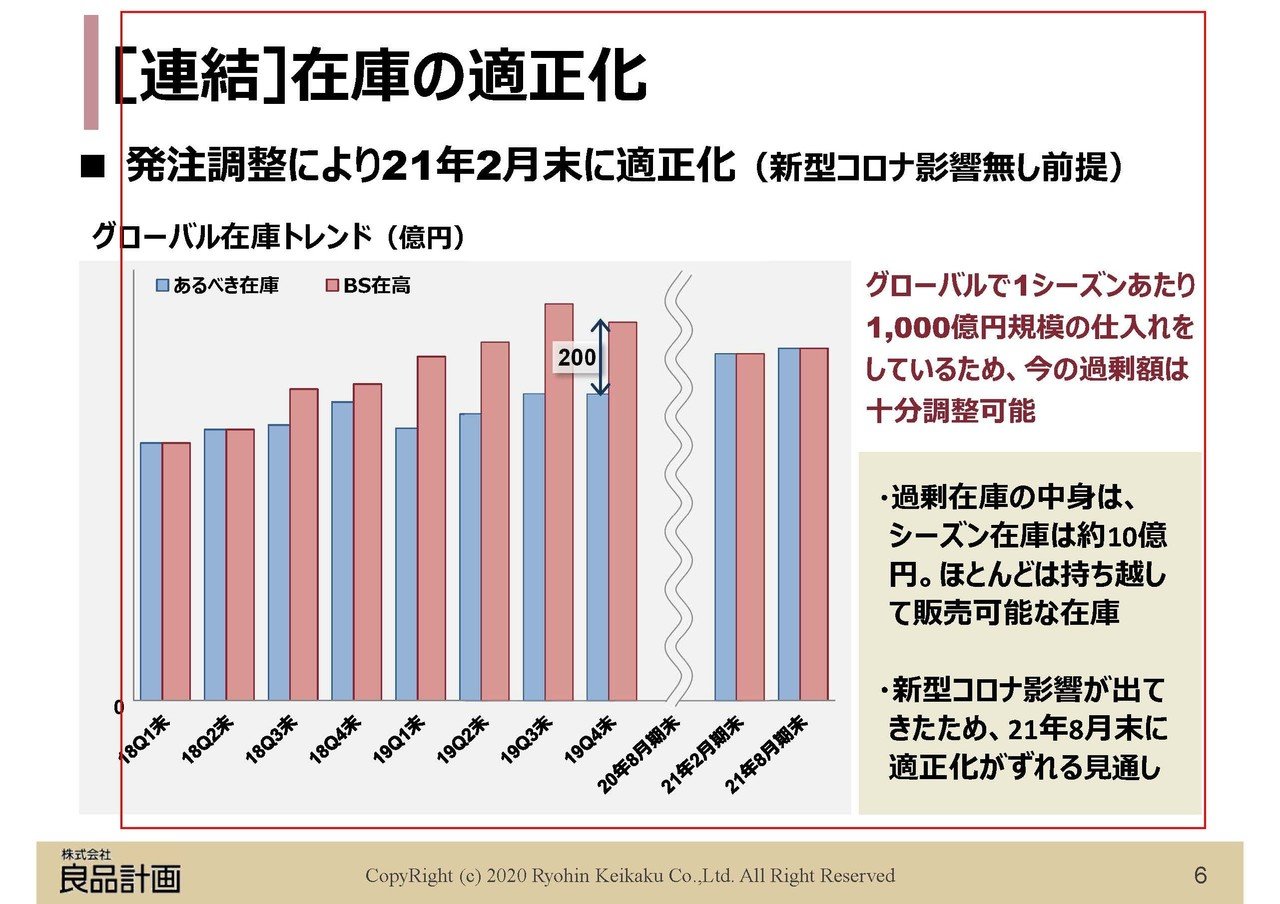

続いてこちらの資料をご覧ください。

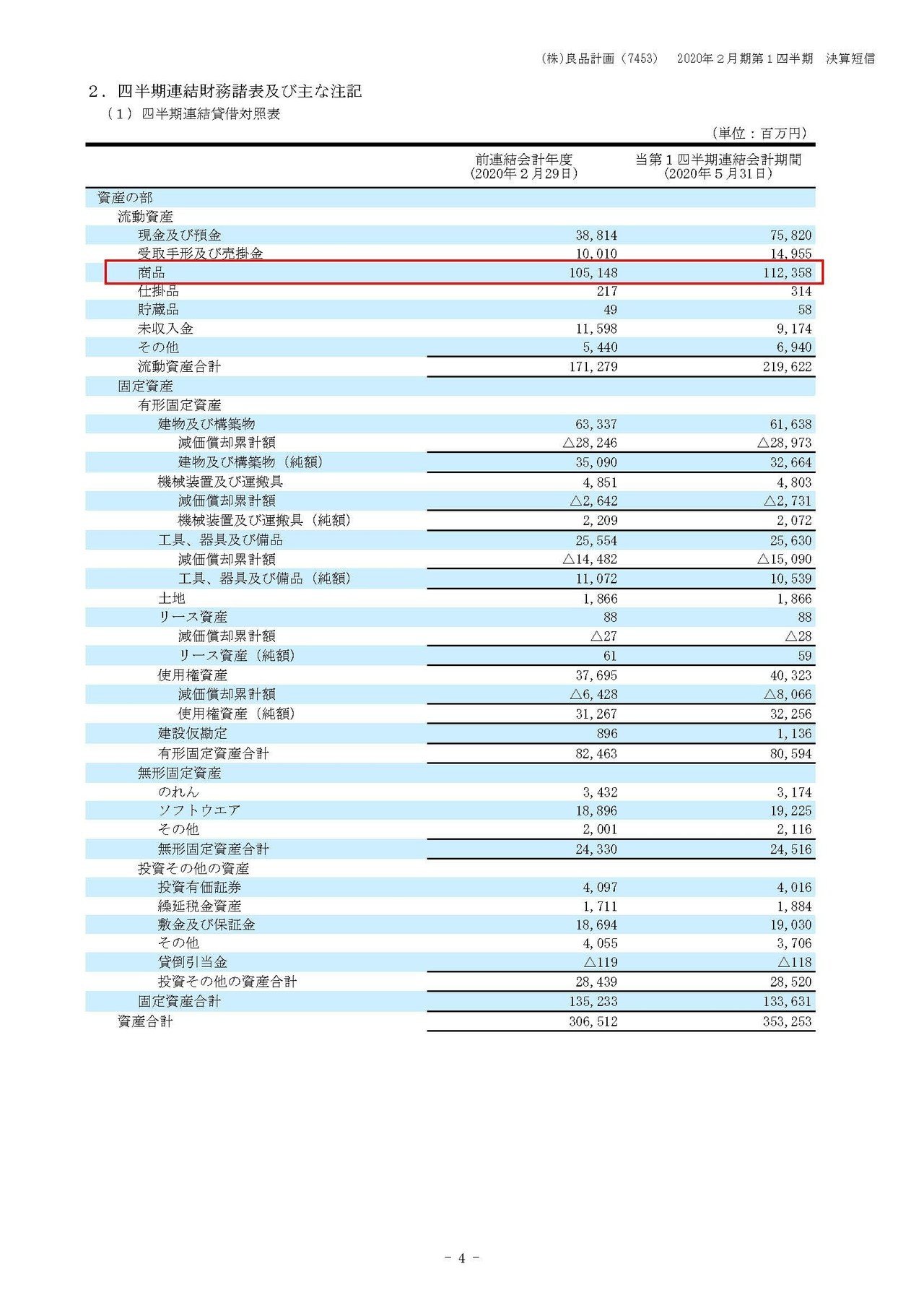

商品(在庫)の額が72億円増加し計1123.5億円もある事が分かります。

以前書いた記事(良品計画の決算に見る店舗休業が大ダメージとなる理由)でも取り上げましたが、良品計画は過剰在庫に悩まされていました。

それに対して、21年2月末までに在庫の適正化を行うとしていましたが、今回の決算でも在庫は増加してしまっていますし、在庫適正化までは時間を要するでしょう。

ちなにみに良品計画は最近アマゾンへの出店を決めたり、ローソンでの無印商品の販売実験を行うなどの発表をしていますが、それはこの過剰在庫によって資金繰りが圧迫され、700億円もの借入をしていますからその対応策だと考えられます。

販路を増やして早く在庫を掃けたいという事です。

また、先ほどのニュースの通りアメリカ市場ではチャプター11(倒産)の申請をしたわけですが、例えば日本の親会社が資本を入れれば回避する事もできたわけです。

なぜそうしなかったのかというと、そもそも不採算事業であり需要が回復したとしても赤字体質だった事、この過剰在庫と新型コロナによる店舗閉鎖によって資金繰りが悪化しているので注入できるだけの資金が無かったということでしょうね。

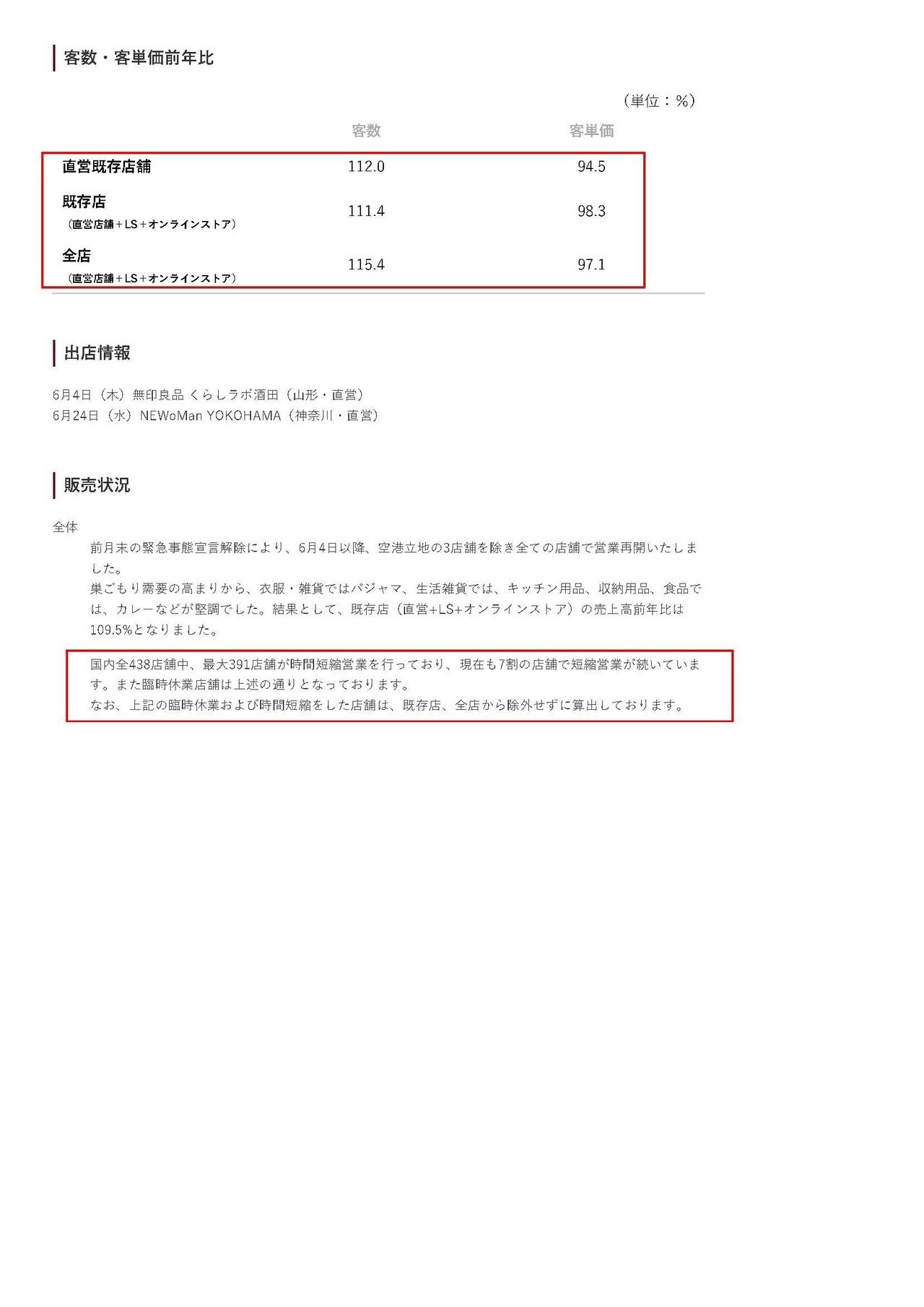

続いてこちらの資料をご覧ください。

6月の月次売上は前期比で112%と非常に好調なことが分かります。

店舗の時短営業が続いているようですがそれを除外せずに算出しているという事ですから、かなり需要が戻ってきていることが分かりますね。

また客単価は減少する一方で客数が増加していることが分かります。

良品計画は街中の商業施設などに多いですから、街に人が戻り始めているという事ですね。

しかし、以前にイオンモールの記事(イオンモールの決算から考える今後と、海外市場から見えてくる消費回復の傾向)に書きましたが、日本より先に経済が再開した中国やベトナムでは経済再開後の初月では需要が大きく回復したものの次月では減少していました。

日本でもそのような動きになる可能性は十分にありますので、このまま順調に回復するかというとそうとは言い切れないでしょう。

また今後はロードサイドへも出店を進めていくとの発表もあったようです。

ニトリやホームセンター各社などロードサイドの店舗などは新型コロナの影響がありつつも非常に好調でしたから、リスクヘッジの意味でもロードサイドへ出店を進めていくという事でしょう。

しかし無印良品は街中でお洒落なイメージで売っているわけですから、ロードサイド店舗への出店や、アマゾンなどでも販路の拡大を進めていくとブランドイメージの低下によって商品単価の下落が起こってしまう事が懸念されます。

なので今後はブランドイメージの下落が起きないかに注意が必要そうです。

という事で、良品計画は財務的なダメージも受けていますし、過剰在庫を掃けるのは急務ですから販路拡大でブランドイメージが低下を予測します!!

とはいえ業績の拡大があるかは分かりませんが、不採算のアメリカ市場はチャプター11を申請していますし、需要が戻れば中国市場のように黒字化しそうですから、ある程度需要の回復が起これば次年度などは十分利益は出そうです。

この記事が気に入ったらサポートをしてみませんか?