ライザップの決算から考える今後の業績

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのはRIZAPグループ株式会社です、パーソナルジムで一躍有名になった会社です。

近年は積極的なM&Aを繰り返し多くの事業を抱える企業となりました。

さてこんなニュースがありました。

RIZAP、赤字55億円 1~3月期最終

RIZAPグループが10日発表した2020年1~3月期の連結決算(国際会計基準)は最終損益が55億円の赤字(前年同期は112億円の赤字)だった。コロナ禍でフィットネスジムや傘下のアパレル事業が苦戦した。20年3月期でみて最終赤字額は60億円(前の期は194億円の赤字)。2期連続の大幅赤字を受け、金銭消費貸借契約上の財務制限条項に抵触したが「取引先の金融機関からは債務返済を請求しないとの承諾を得ている」という。3月末の自己資本比率は14.1%(前の期末は23.5%)、現預金残高は270億円(同422億円)だった。

同社は「足元で大きな借り入れはしていない。今後必要に応じて資金調達を検討する」(財務担当役員)としている。21年3月期の業績予想は未定とした。今後はグループ機能の統合や在宅勤務の拡大でコスト削減に努める。

どうやらライザップは55億円もの最終赤字となってしまったようです。

さらに財務制限条項に抵触したようですが、取引先の金融機関からは債務返済の請求をしない(期限前に借金の請求をしない)という承諾は得ているようなので、急速に資金繰りが悪化する事はなさそうです。

今回はそんなライザップの今後について考えていきましょう。

それではまずこちらの資料をご覧ください。

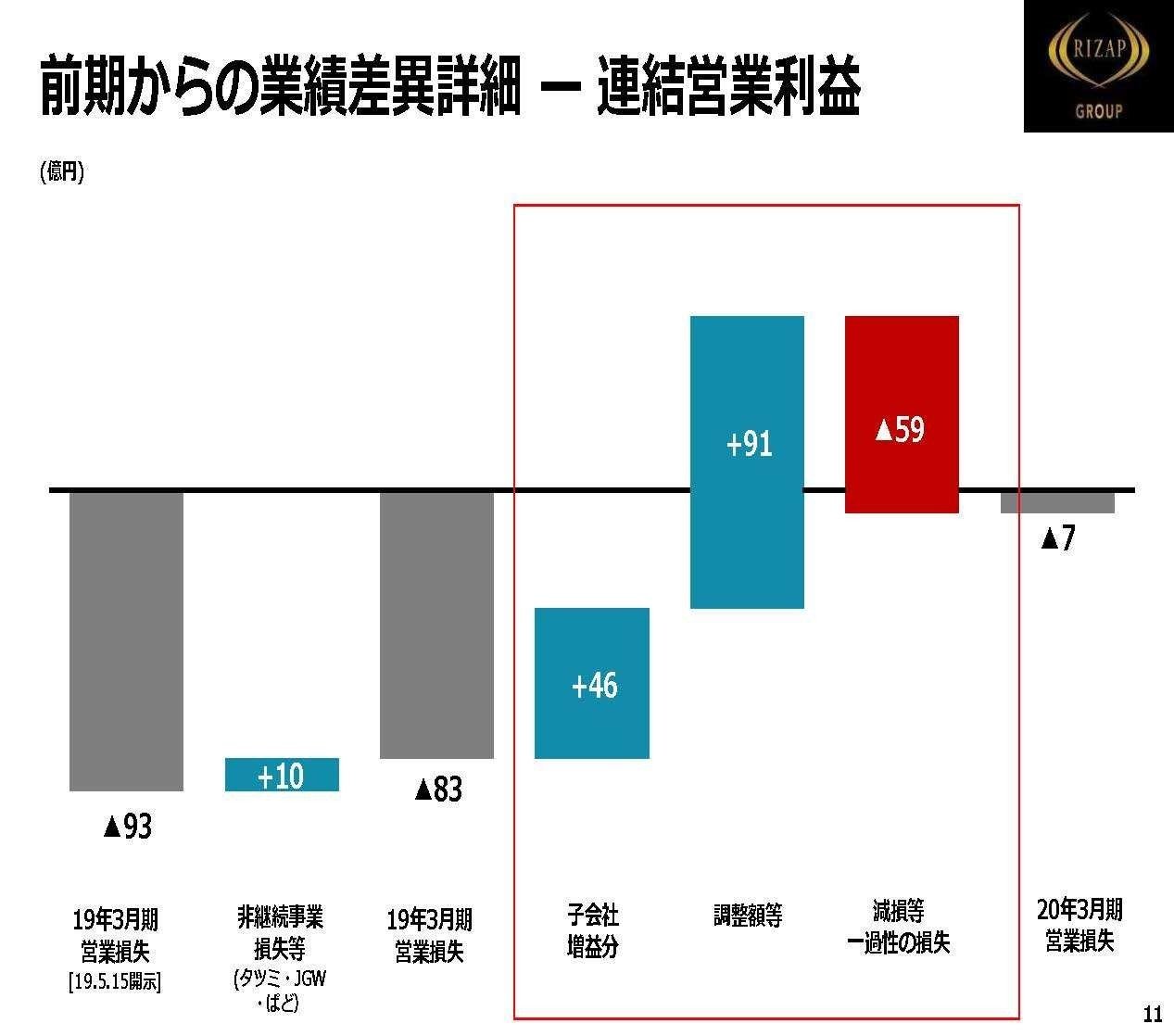

売上は3.8%減の2029億円、営業利益は83.9億円の赤字→7.5億円の赤字、純利益は217.8億円の赤字→54.9億円の赤字となっており、2020年3月期は大赤字ながらも赤字幅が縮小している事が分かります。

じつはライザップは積極的なM&Aで業績を拡大していいたのですが、急拡大によって子会社の管理をしきれず収益性が悪化し、前期にその構造改革のために多額の費用を計上し大赤字となっていました。

2020年3月期も赤字という事はその構造改革が上手くいっていなかったという事でしょうか?

ライザップは新型コロナなどを要因とした減損などの一時損失で赤字となってしまっていますが、それ以前の段階では収益性が改善しており黒字転換していた事が分かります。

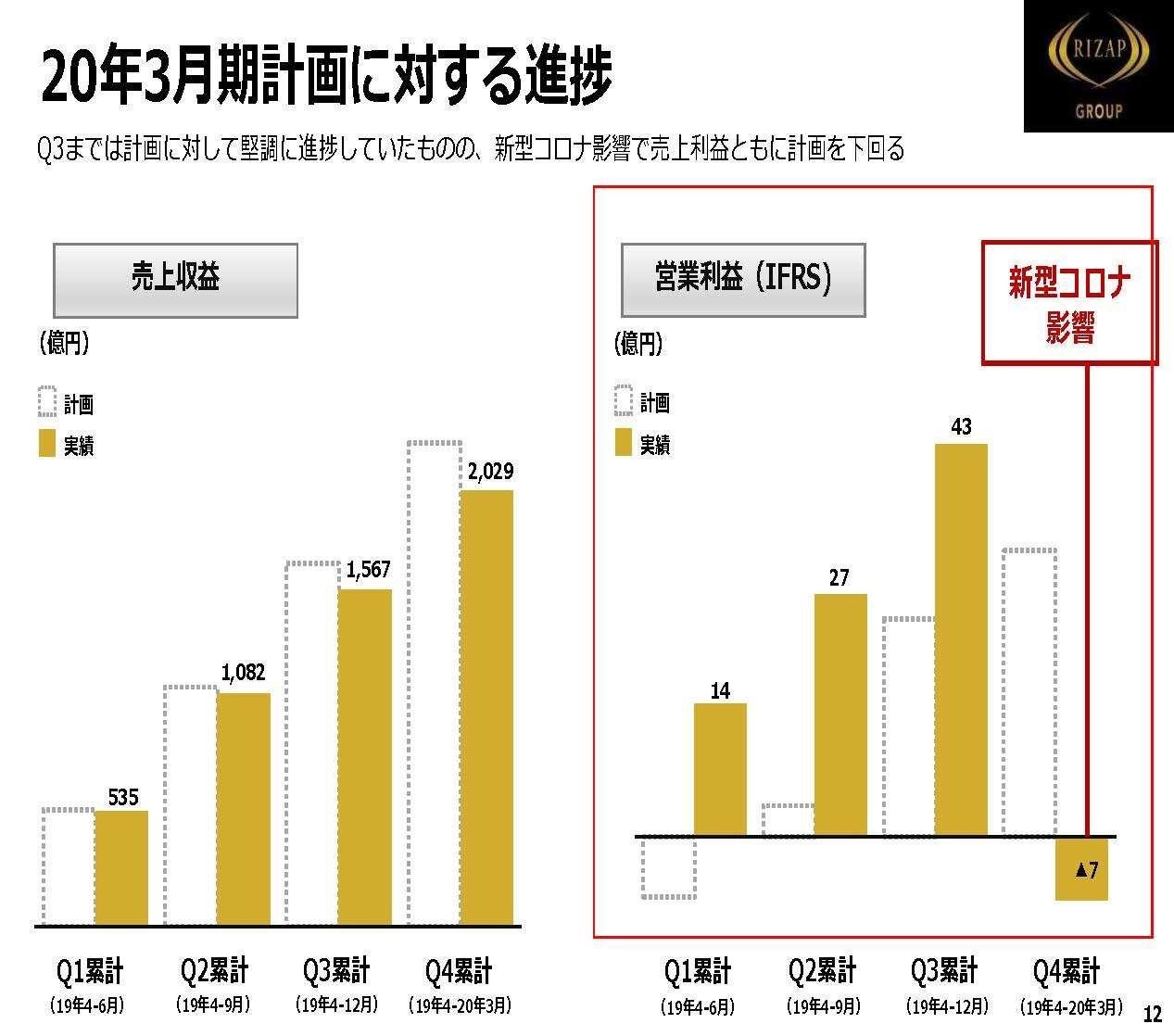

実際に新型コロナの影響が出た4Q前までは、利益面では計画を上回る業績だった事が分かります。

構造改革はそれなりに機能性していたという事ですね。

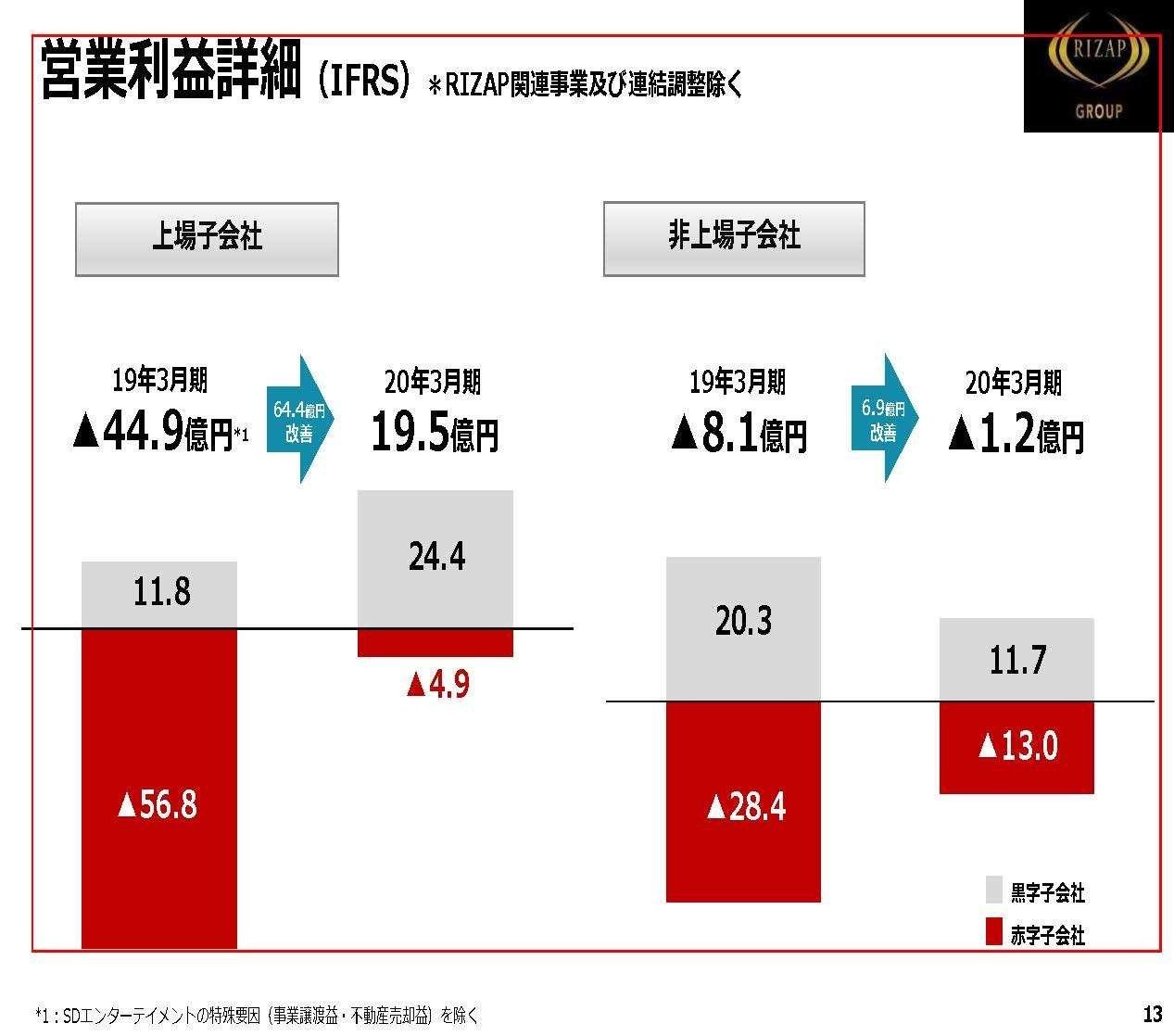

上の資料からも分かるように上場子会社では44.9億円の赤字→19.5億円の黒字、非上場子会社では8.1億円の赤字→1.2億円の赤字となっており、かなり子会社の業績は改善していたようです。

多くの企業で再建が進んでいた事も分かります。

子会社の業績改善は成果を出し始めていた中で、新型コロナが襲ってきてこれだけの赤字となった訳ですが、どうしてそれほどに新型コロナの影響を受けてしまったのでしょうか?

その理由はライザップのM&A戦略にあります。

戦略としては業績が悪化、または悪化の見通しとなって割安になった企業をどんどん買収していました。

そして買収企業がどうして割安になっていたのかというと、例えばゲオ運営するワンダーコーポレーションのように、デジタル化によって市場が縮小しながらも、実店舗を多くていたところが多かったからです。

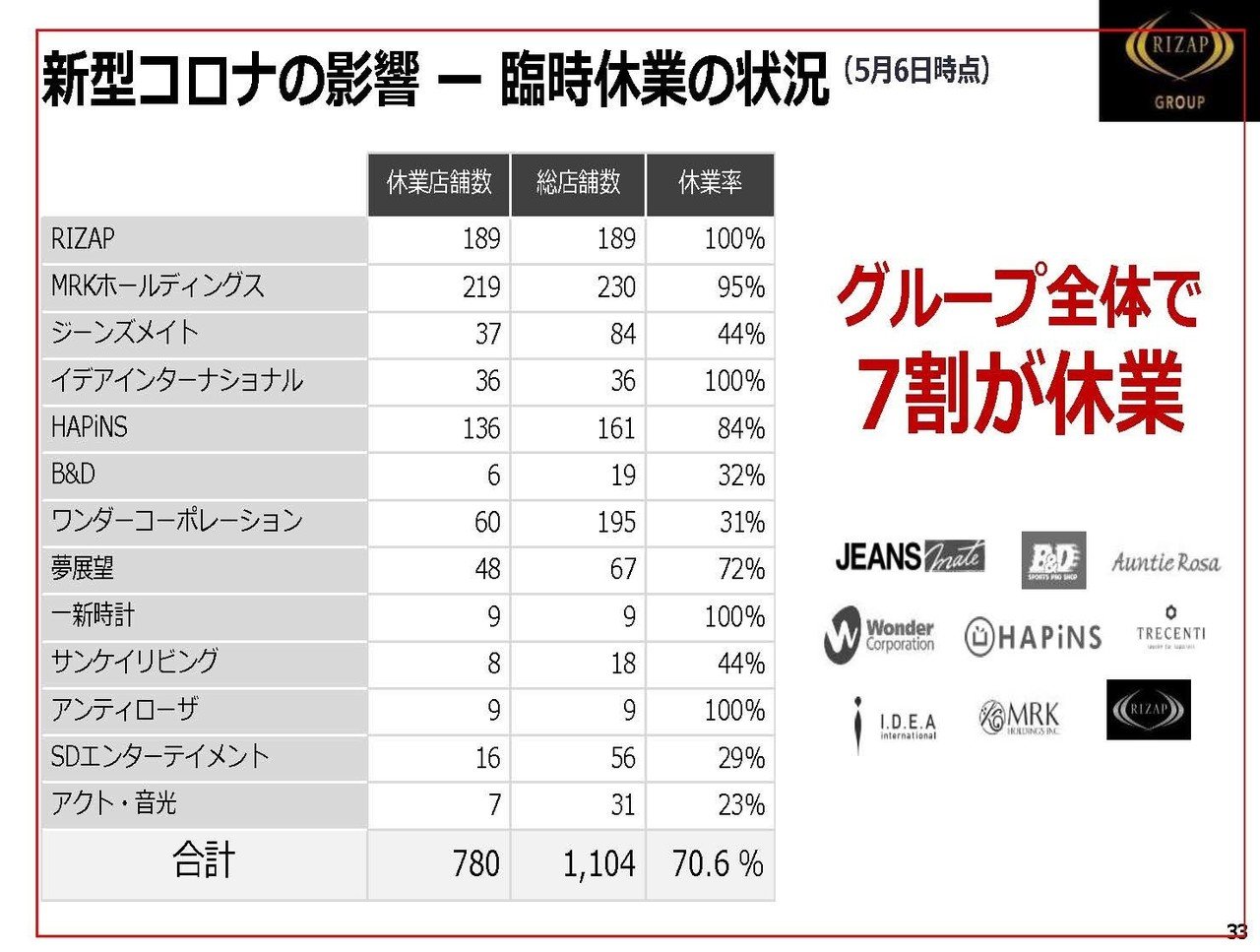

つまり買収企業に実店舗が多かったため新型コロナの影響をもろに受けてしまったという事です。

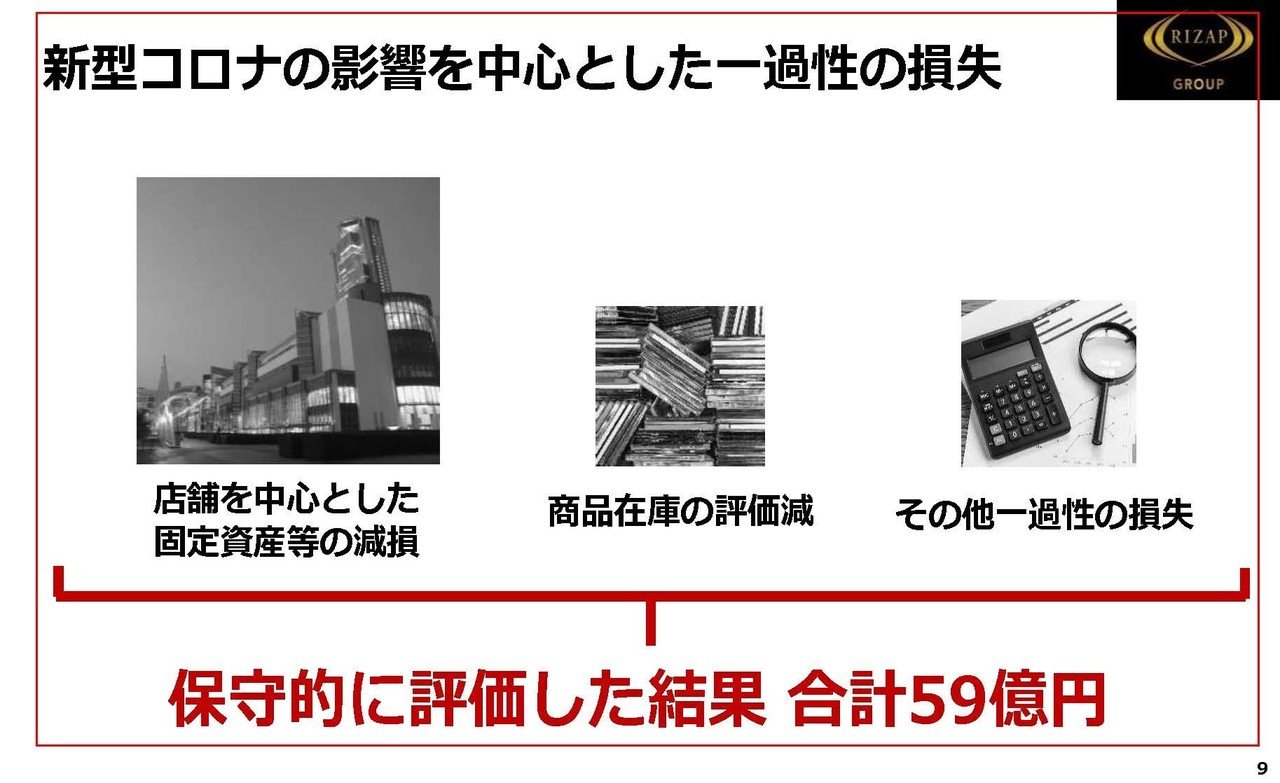

実際にグループ全体の7割もの店舗か休業に陥ってしまった事が分かります。

それによって59億円もの一時的損失を計上するに至り今回の赤字転落となったわけですね。

ライザップの未来!!

2021年3月期の業績を考えれば4月5月も店舗の休業が続いていた、もしくは拡大していたと考えられますので業績の悪化は避けられないでしょう。

さらにその後についても、実店舗では感染症対策のタスクが増加したり、飲食店の子会社ではソーシャルディスタンスを取るために100%のお客さんを入れることが出来ない状況が続く可能性があります。

という事は中期的に業績が悪化してしまう可能性があるわけですが、これに対してライザップはどのような対策を取るのでしょうか?

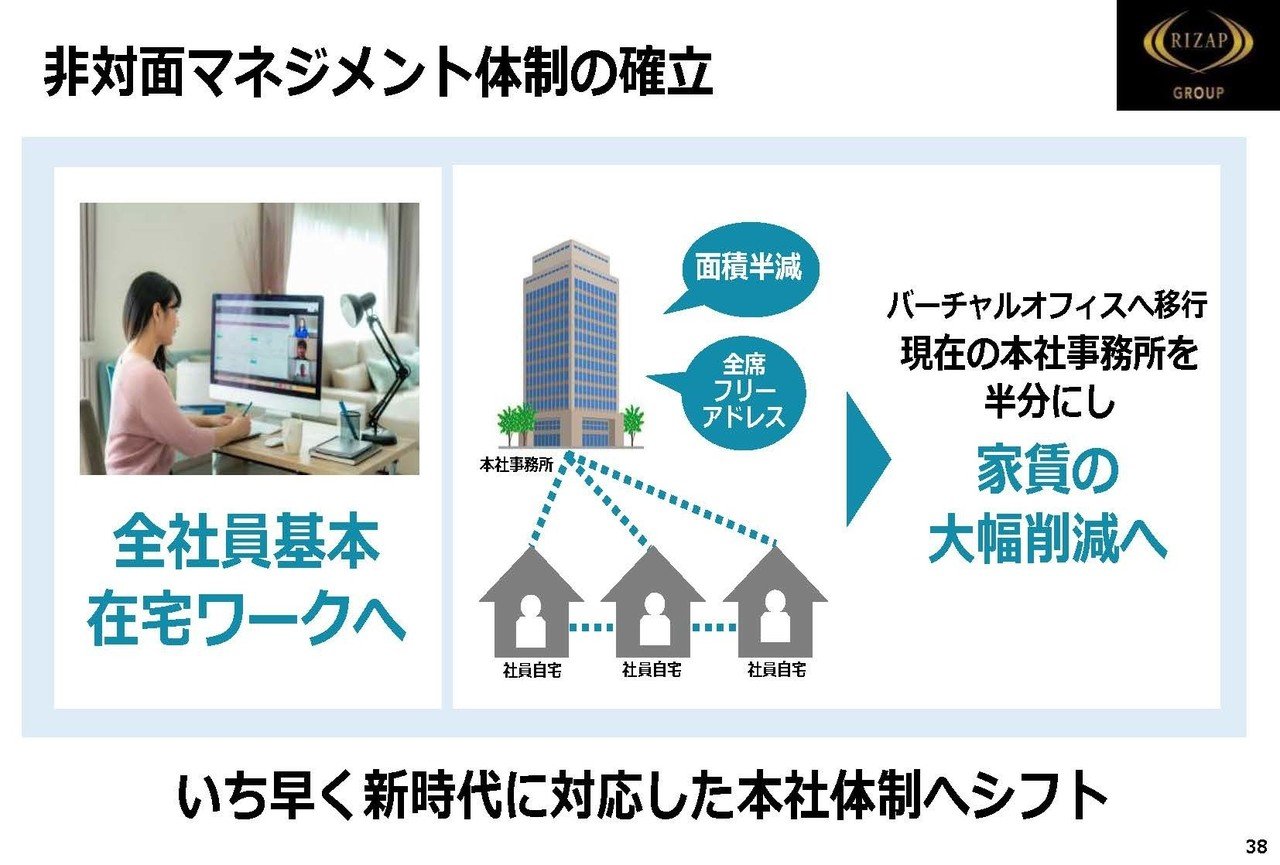

どうやらグループ機能の統合を図るようです。

ではグループ企業の統合とは具体的にどのような事をするのでしょうか?

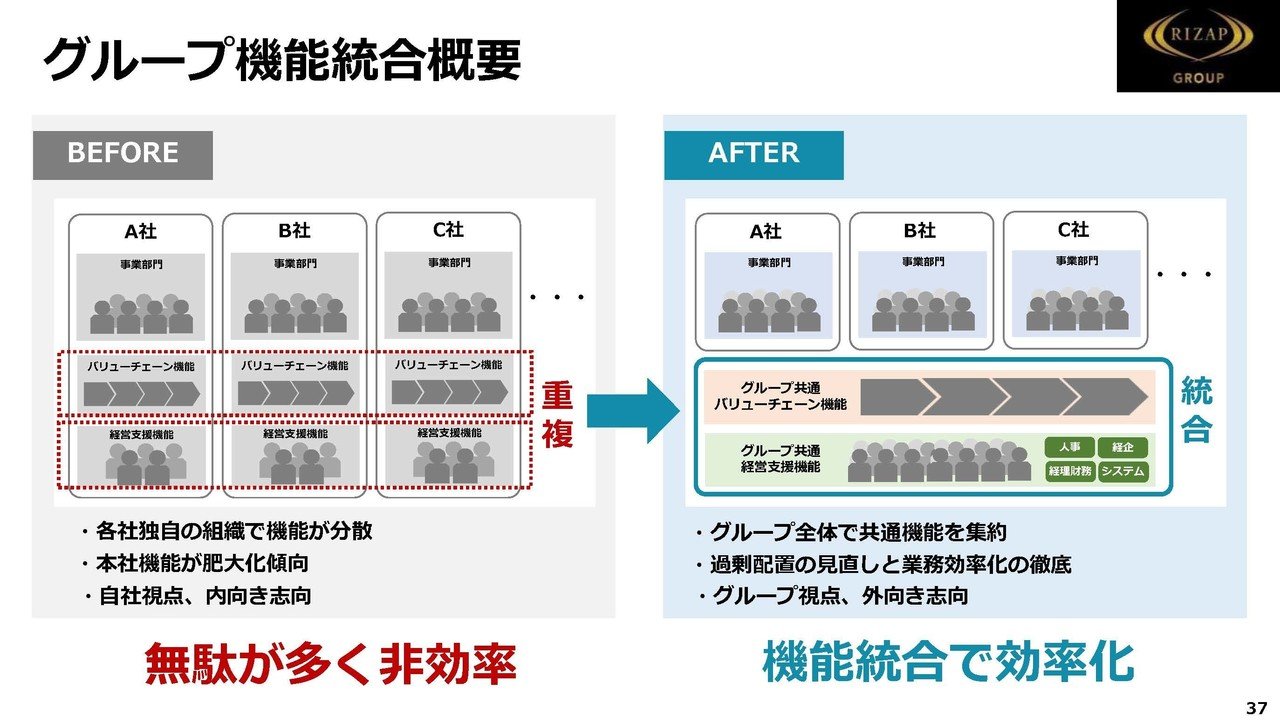

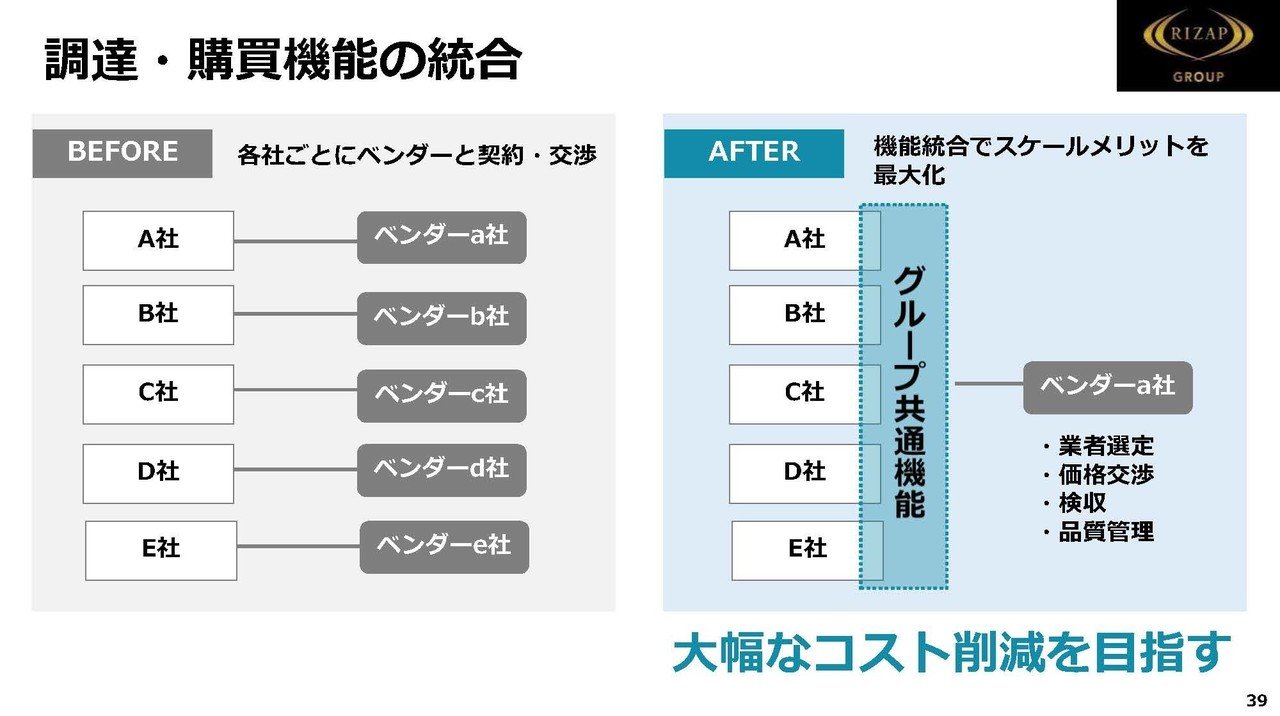

まずは、バリューチェーン(生産から売上までの流れの中で付加価値を付ける一連の流れ)で重複している部分を統合、さらに人事や経理財務・経営企画なども統合、購買機能も統合することでスケールメリットを得ることで大幅なコスト削減を進めようとしている事が分かります。

M&Aによってグループの拡大をしてきたという事は、元々は別の会社だったわけですから、今までは当然各社で別に保有していて重複していた機能を統合してしまおうという事ですね。

多数のグループ企業を抱えていますから、これが本当に統合が出来れば大きなコストカットにつながる可能性がありますね。

しかしこういった改革をしようすると職にあぶれる危機感をもった人材から反発が大きかったり、各社で全くやり方が違うので実際には改革が進まない上手くいかないといった事が出てくるわけです。

ライザップでもそのような可能性が高いのではないでしょうか?

しかし今回は改革が上手くいくと考えられる要因もあります、それはこの資料の通りで新型コロナの影響によってライザップは全社員が在宅ワークとなり今後もオフィスを半分にして続けていくとしているからです。。

強制的に新しい仕事のやり方が求められるようになり、業務を改善しないといけないねという意識改革が必要となったわけです。

さらに働かないおじさんなんかも話題になったように、在宅ワークになった事で今まで働いているふりをしていただけの人材が可視化されています。

そうなると例えば業績不振のライザップでは「業績不振だからボーナス減らします」なんてアナウンスがあると「働いてないあの人の方がボーナス貰っているなんて」といった不満が出てくる可能性があり、改革の後押しがされることが考えられるわけです。

今回の特殊な事情を考えると、改革が上手くいく可能性ありと考えます。

という事で実店舗を多数抱えていた事から、2021年3月期の業績も悪化するだろうと考えられます。

しかしそれ以前の段階では子会社の業績は向上していたこと、大きな改革が上手く進み、大幅なコストカットがおきる可能性があることを考えるとその後は業績が向上していくことを予測します!!

この記事が気に入ったらサポートをしてみませんか?