しまむらの決算に見る、新型コロナの影響と今後の業績

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今日見ていくのは、株式会社しまむらです。

社名の通り、衣料品チェーン店のファッションセンターしまむらを運営している会社です。

こんなニュースがありました。

しまむら、3~4月の既存店売上高1割減 コロナで客数減

21年2月期予想を未定に

衣料品店チェーンのしまむらは30日、2020年2月期の連結決算を発表した。新型コロナウイルスの感染拡大で、21年2月期の業績と配当を未定とした。20日まで1カ月の主力業態の既存店売上高は前年同期比12%減で、鈴木誠社長は「3月と4月は1割ほど減る見込み」と述べた。年間では増益を計画するが、5月以降も「不透明感が出てきている」とした。

売り上げの8割を占める主力の「ファッションセンターしまむら」の2月21日~3月20日の既存店売上高は12%減った。うるう年の影響で営業日は増えたが、店舗が多い郊外でも消費者の間で外出を自粛する動きが広がった。学校が卒業式を見送るなどしたため女性向けのスーツやジャケットも振るわなかった。客単価は微増だったが、客数が大幅に減った。

例年期初に公表する「しまむら」や若者向け店舗「アベイル」など業態別の売上高予想も見送った。グループ全体の店舗数は2228店と前の期比14店の純増を見込む。

新型コロナの収束がまだ見えず、客数の回復時期には不透明感がある。ただ鈴木社長は年間では「営業利益ベースから増益になりそうだ」と、4期ぶりの営業増益の見通しを示した。

「しまむら」はヒット商品の少なさや、天候不順で不振が続いている。前期の既存店売上高は四半期ベースで5~9%減が続いた。同日発表した前期の売上高(営業収入含む)は前の期比4%減の5228億円、純利益は18%減の131億円だった。不採算店などに関わる減損損失を計上し、繰り延べ税金資産を取り崩して税負担も増えた。

しまむらは、新型コロナの影響もあり既存店の売上が減少しているようです、さらに2019年3月~2020年2月期の決算では減収減益となってしまったようです。

今回は、そんなしまむらが今後復活を遂げられるのかについて考えていきましょう。

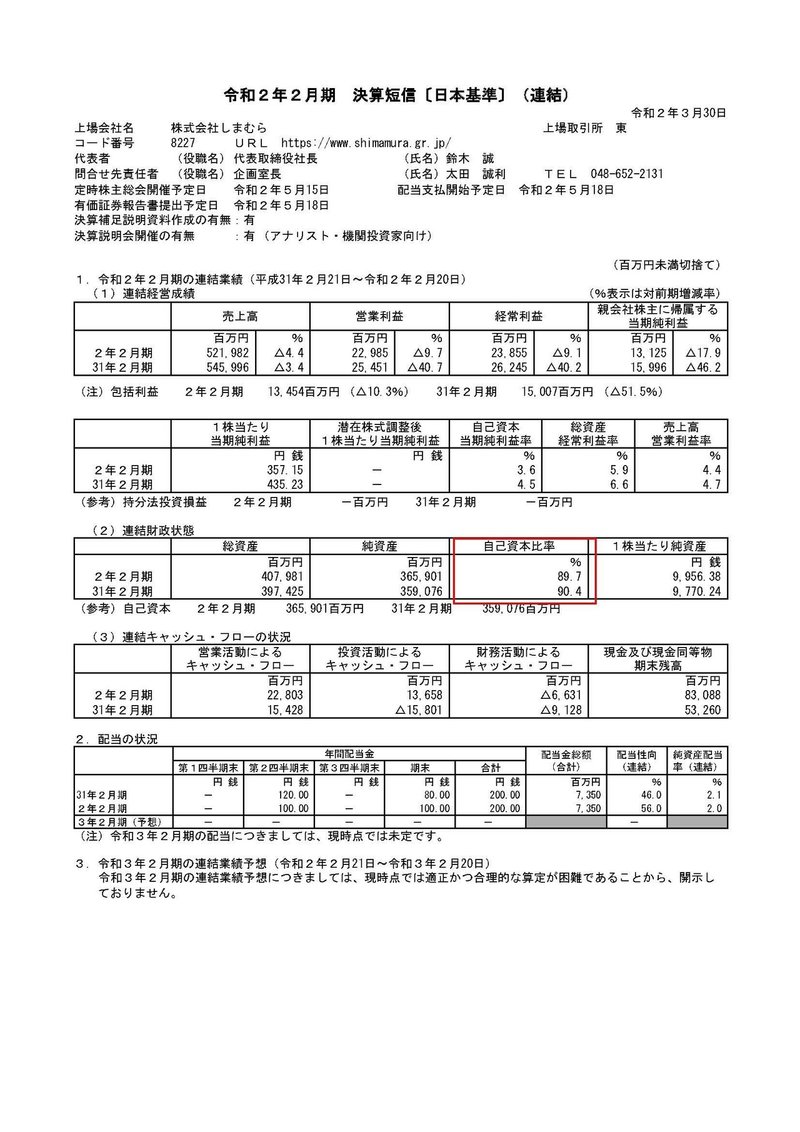

まずこちらの資料をご覧ください

今期はニュースの通り、売上高は4.4%減で営業利益は9.7%減の減収減益です。

前期は売上は3.4%の減少ですが営業利益は40.7%減少と大きく減少している事が分かります。

売上の減少に対して大きな減益です、なぜでしょうか?

減益となった主要因は、もちろん売上の減少なのです。

その他に人件費が15億円ほど増加しており、貸借料が20億円ほど増加していることも減益の大きな要因だと分かります。

人件費と貸借料が増えるという事は、そうですね店舗数が増加しているという事です。

実際に2018年2月の2145店舗から2019年2月には2205店舗へと60店舗(2.7%)増加していることが分かりますね。

しかし、店舗の増加に反して売上は3.4%の減少ですから、前期に大幅な減収減益となった理由は拡大戦略の失敗だという事です。

それに対して今期はどのような対策をしているのでしょうか?

まず先ほどの資料の通り、店舗数は2205店舗から2214店舗へ9店舗(0.4%)の増加と拡大の手を止めていることが分かりますね。

続いてこちらの資料をご覧ください。

店舗数が増加しているにも関わらず、人件費が減少していることが分かります。

他の資料によると、しまむらは店舗スタッフの大半がアルバイトですが、そのアルバイトの人員を減少させているようです。

つまり生産性を上げて、店舗の収益性を上げるほうへシフトしたようですね。

しかし今期も減収減益となっていますからその戦略もまだ上手くいっていないようです。

今期の純利益は131億円と、まだまだ利益は出せていますが、新型コロナの影響もあり売り上げが大きく減っているようですから、このまま施策が上手くいかないようだと企業が傾いてしまうようなことになるのでしょうか?

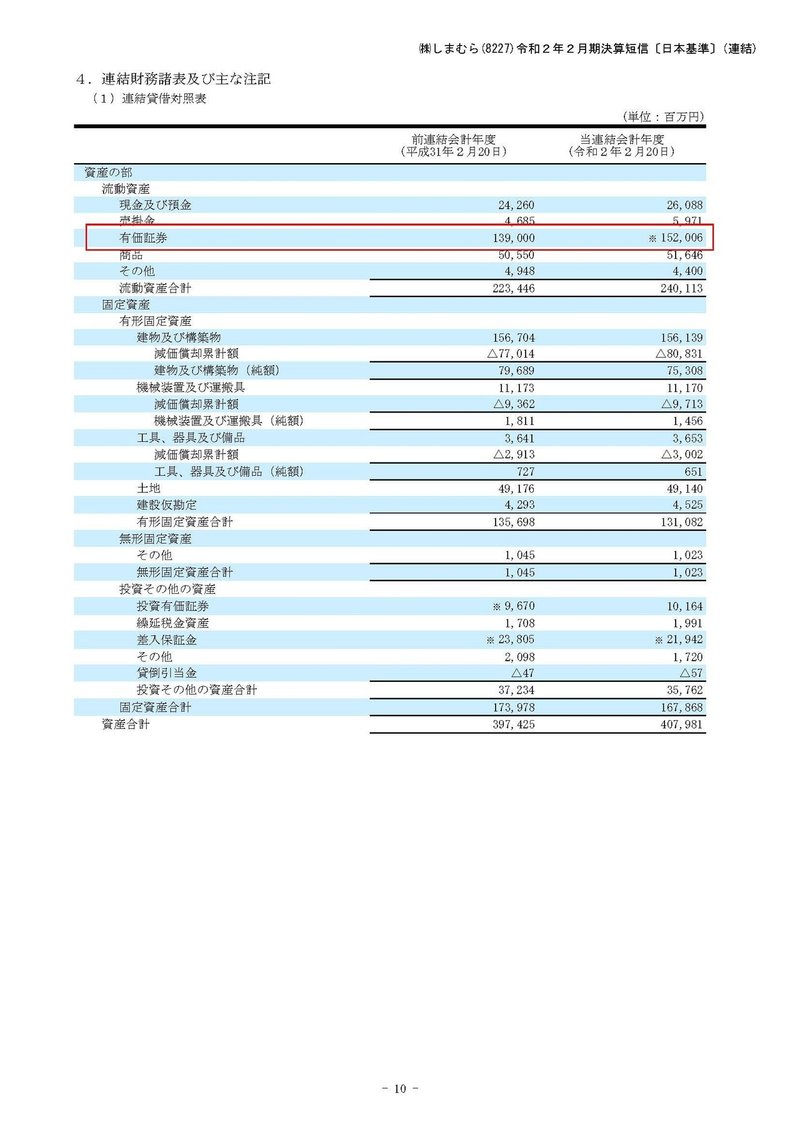

実はしまむらは、自己資本比率が90%近くあり財務状況は非常に良好だという事が分かります。

その良好な財務状況を支えているのが1520億円にもなる有価証券だという事が分かります。

さらに投資有価証券も100億円ほどありますから、計1620億円もあるのですね。

という事は、新型コロナで株式市場が大暴落した影響を受けて、しまむらも来期は大赤字、財務状況が悪化となってしまうのでしょうか?

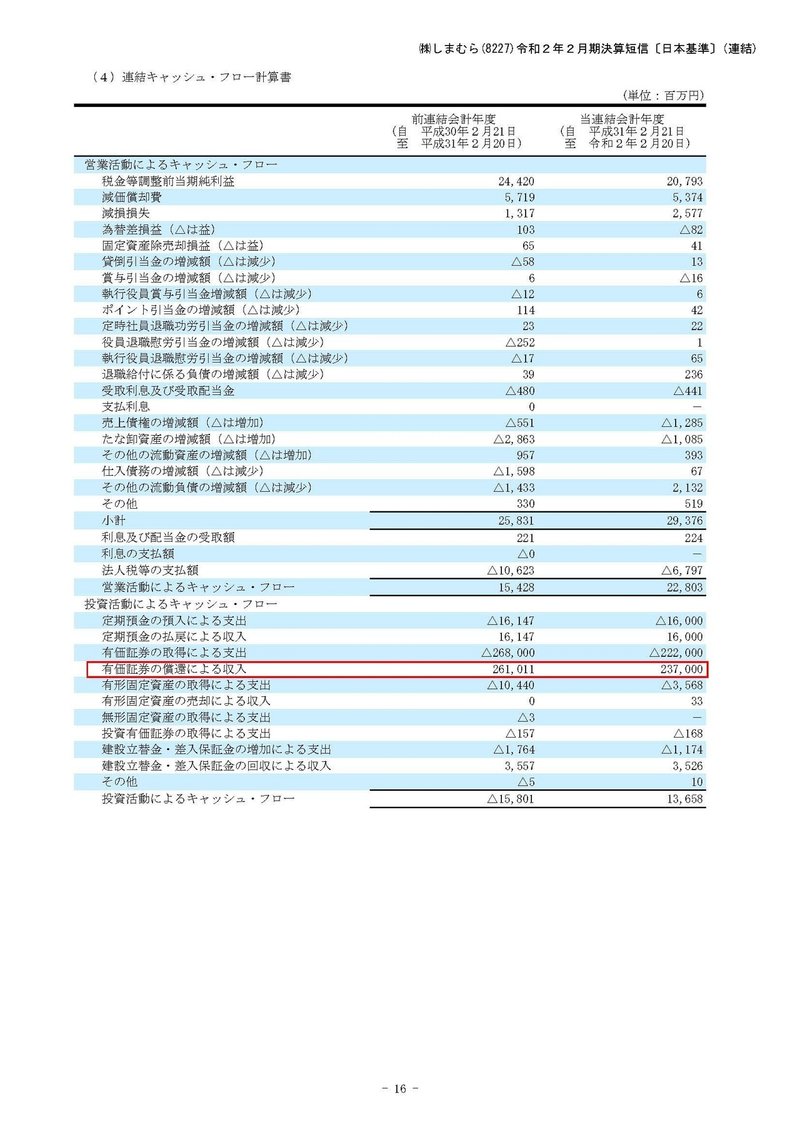

こちらの資料をご覧ください

有価証券の償還による収入が2370億円もあることが分かります。

つまり有価証券の大半は、短期の債券であると考えられます。(債券とは国債などの期間が満了になるとお金が返ってくる性質のものです)

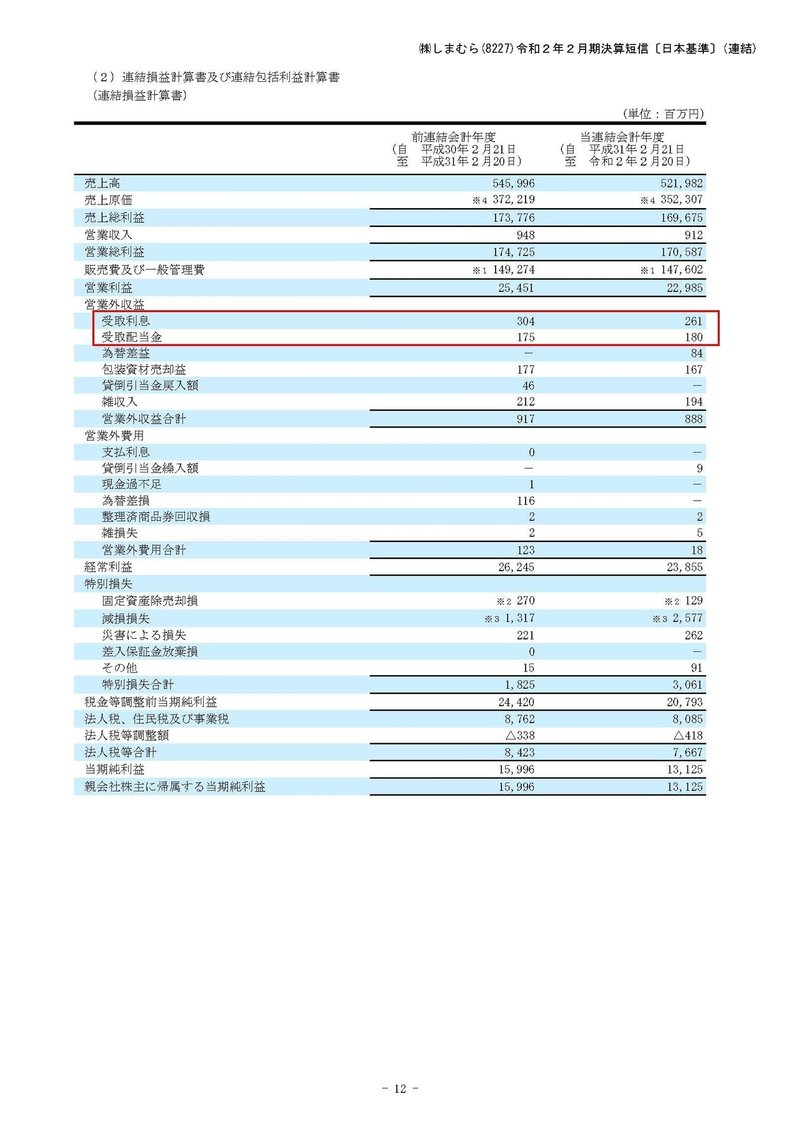

続いてこちらの資料をどうぞ

受取配当金は1.8億円であることが分かります、東証一部の平均配当率である2.3%から計算すると、1.8億円÷2.3%=78億円になります。

つまり株式は100億弱程度しか保有していないのではないでしょうか。

さらに、受取利息が2.6億円ということで債券の金額が1620億円‐100億弱=1500億円あると仮定すると利率は0.17%ほどになります、安全性の極めて高い商品で運用しているという事です。

つまり株式市場の暴落の影響はかなり限定的だと考えられます。

しまむらの未来!!

非常に財務状況が良好であることが分かりましたから、新型コロナの影響による売上の減少、近年の施策失敗による減益傾向があるとはいえ、まだまだ体力は十分にありますので会社が傾くようなことは無いでしょう。

今後はECを伸ばしていく事も発表しています、その進捗と店舗の収益性を向上していけるかに注目です。

新型コロナの影響で、これまでECを利用しなかった層にも利用者が増えているようですので、今後はライフスタイルが変わってしまう可能性もあり店舗の売上が回復しない可能性もあります。

以前にはZOZOに出店していたこともありましたが、あまりうまくはいかなかったようです。

確かにしまむらがECでは競争力があるとは考えられませんよね、なので今後は厳しい状況に進んでいくのではないかと考えます。

しかし資金は潤沢ですから、大きな変革を遂げることも十分に可能ですし、そちらに可能性があるのではないでしょうか。

例えば、ファーストリテイリングのユニクロとGUのように、同じ衣料品ジャンルで違うブランドを展開するなどもありそうです。

この記事が気に入ったらサポートをしてみませんか?