スバルの決算から考える400億円の社債発行の理由

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは株式会社SUBARUです、もちろん自動車メーカーですね。

こんなニュースがありました。

SUBARU、社債400億円発行へ

自動車・機械

2020/9/2 20:30日本経済新聞 電子版

SUBARU(スバル)は総額400億円の社債を発行する。SMBC日興証券などを主幹事に指名しており、9月上旬にも条件を決定する見通しだ。新型コロナウイルスが流行して世界で新車需要が減り、業績も落ち込んでいる。影響の長期化も見据えて、手元資金を手厚くする。

どうやらスバルは手元資金を厚くするために総額400億円にもなる社債を発行するようです。

今回はそんなスバルがどうして400億円もの社債を発行するのかについて考えていきましょう。

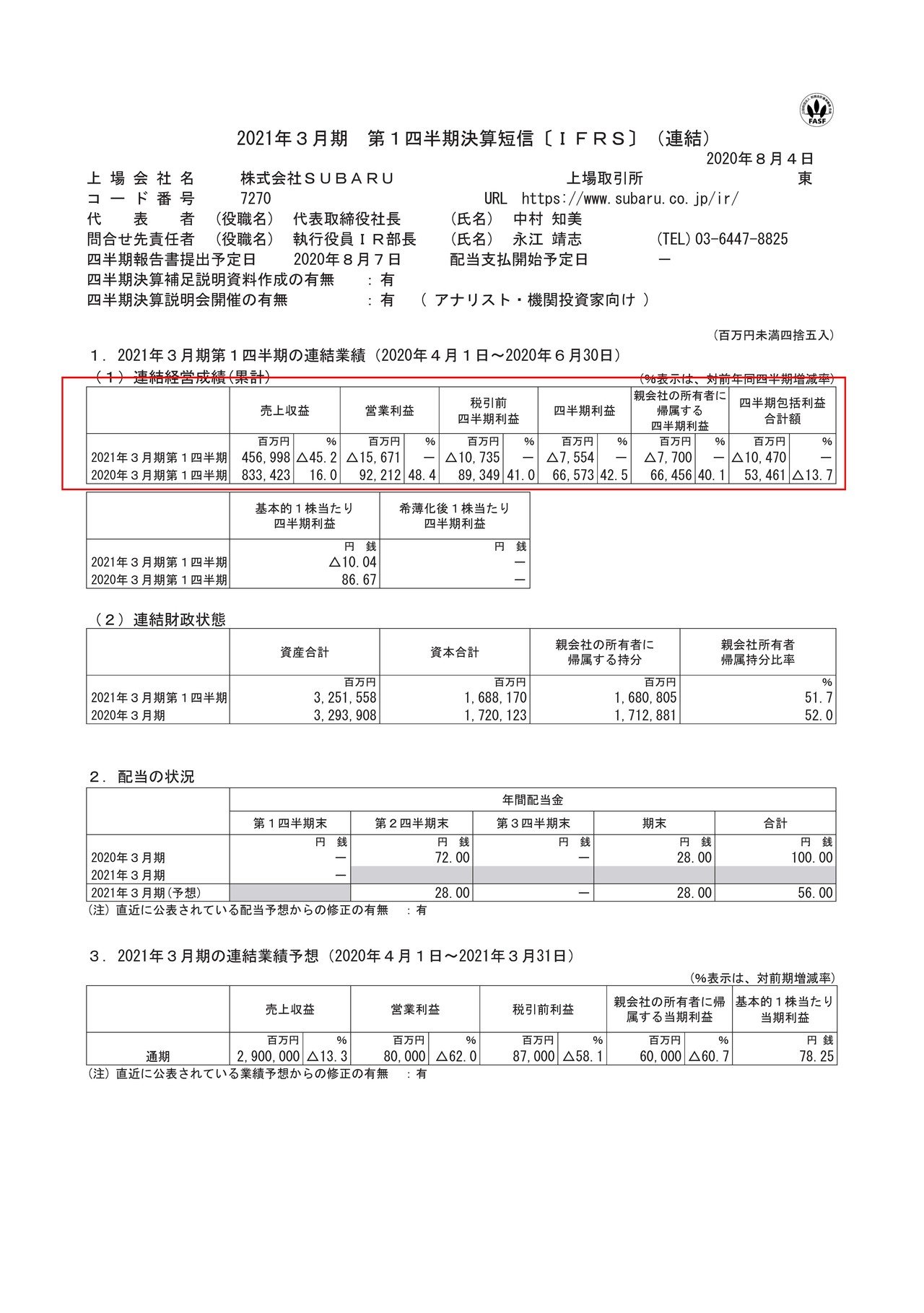

それではまずこちらの資料をご覧ください。

売上高は45.2%減の4569億円、営業利益は922億円の黒字→156億円の赤字、純利益は665億円の黒字→75億円の赤字となっており、大幅な減収で赤字転落となってしまっている事が分かります。

その要因はもちろん新型コロナの影響があった事で、生産台数は日米で17万台、販売台数では9万台の減少となってしまったようです。

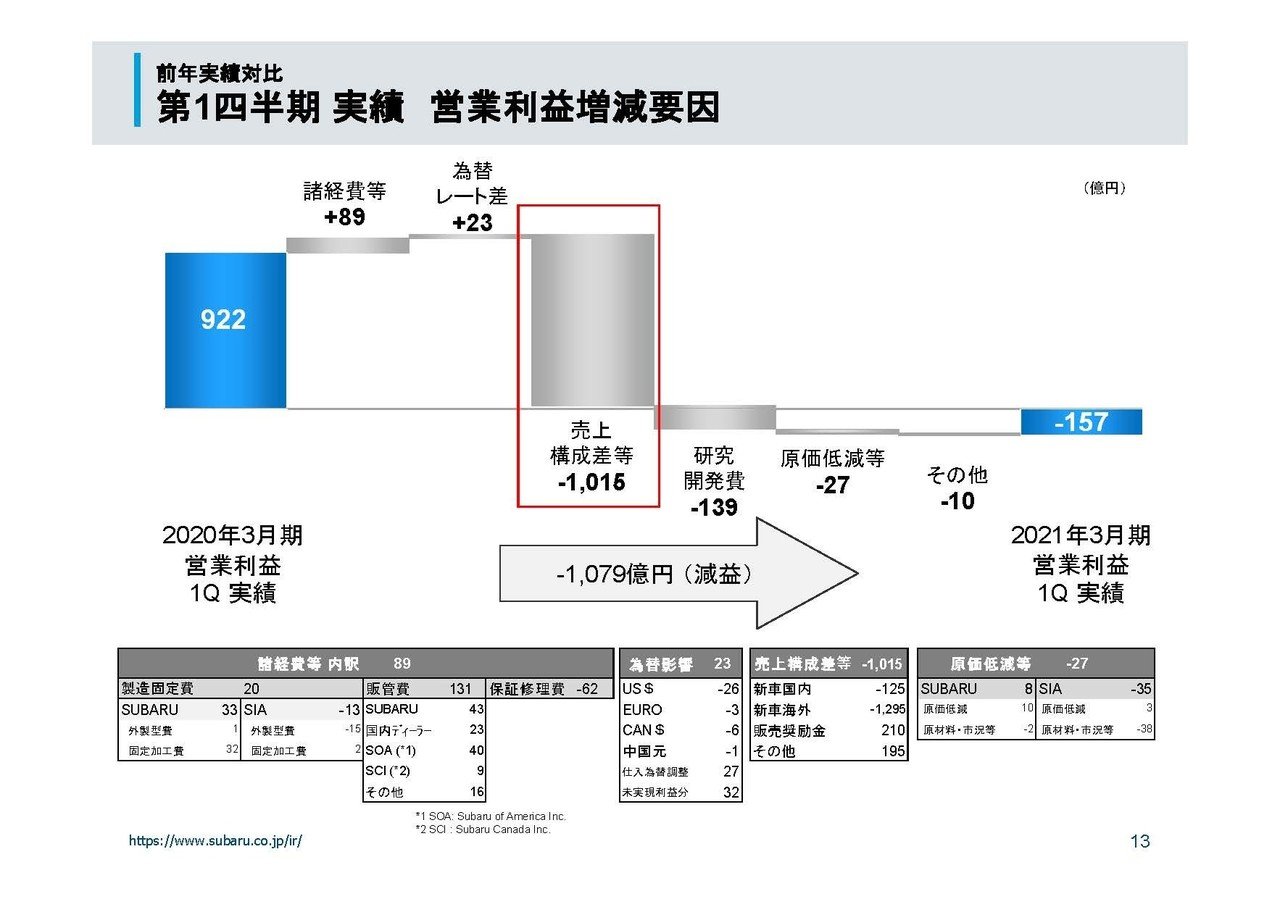

その結果売上の減少が営業利益ベースで1016億円もの減益要因となったようです。

そしてその売上の減少が業績の悪化の大半を占めている事もグラフから分かりますね。

さて、販売不振によって業績が大幅に悪化したようですが財務状況はどのような状況になっているのでしょうか?

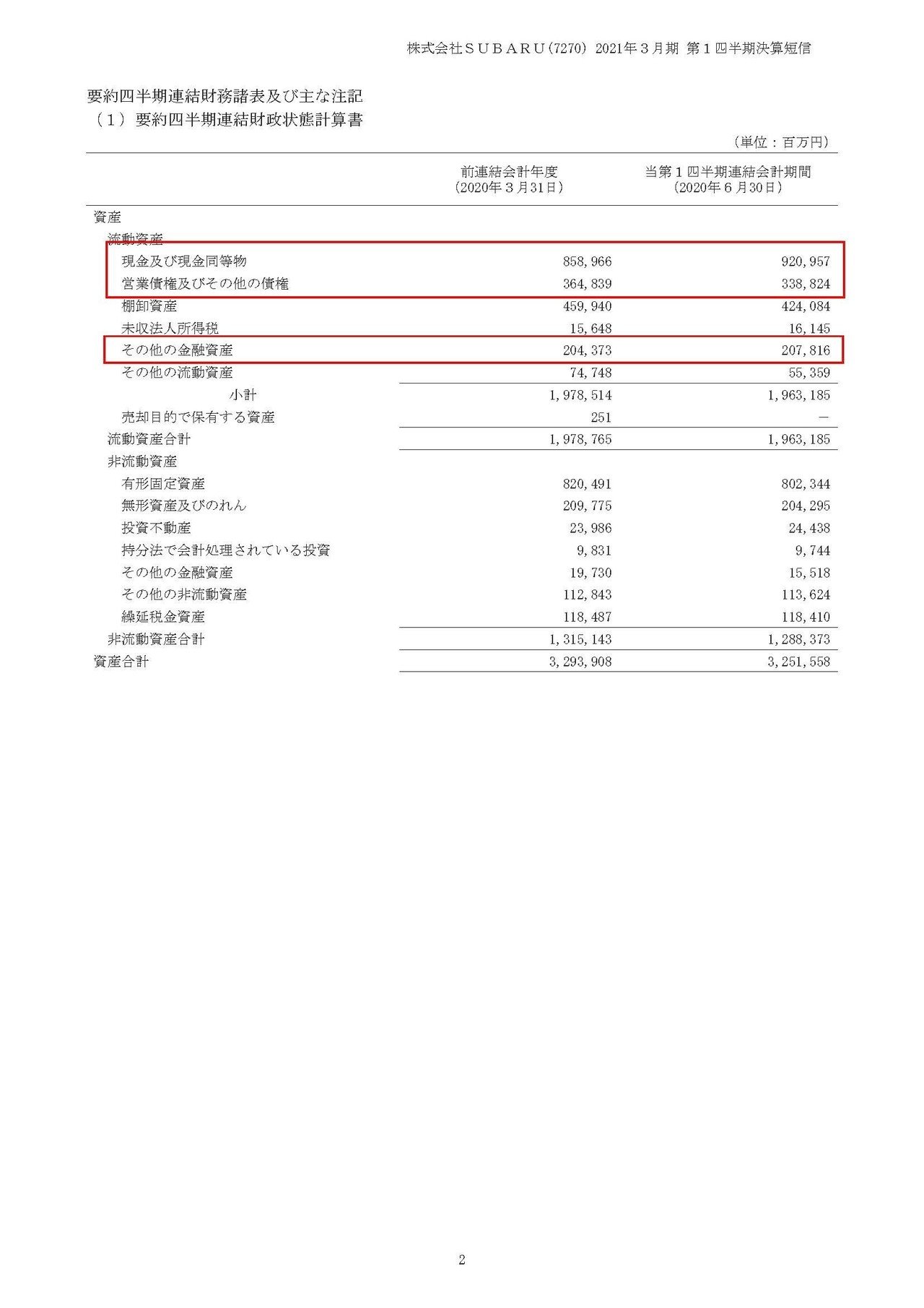

現預金と営業債権といった手元資金を合計すると1兆2597億円ほどあることが分かります。

また換金性が高いと考えられるその他の金融資産も2078億円ほどあり、合計すると1兆4675億円ほどの資金がある事が分かります。

一方短期的な負債である流動負債は9322億円ほどであり短期的には十分な余裕があり、負債すべてでも1兆5633億円ほどと手元資金でほぼまかなえますから、財務的には余裕がある状況だと分かります。

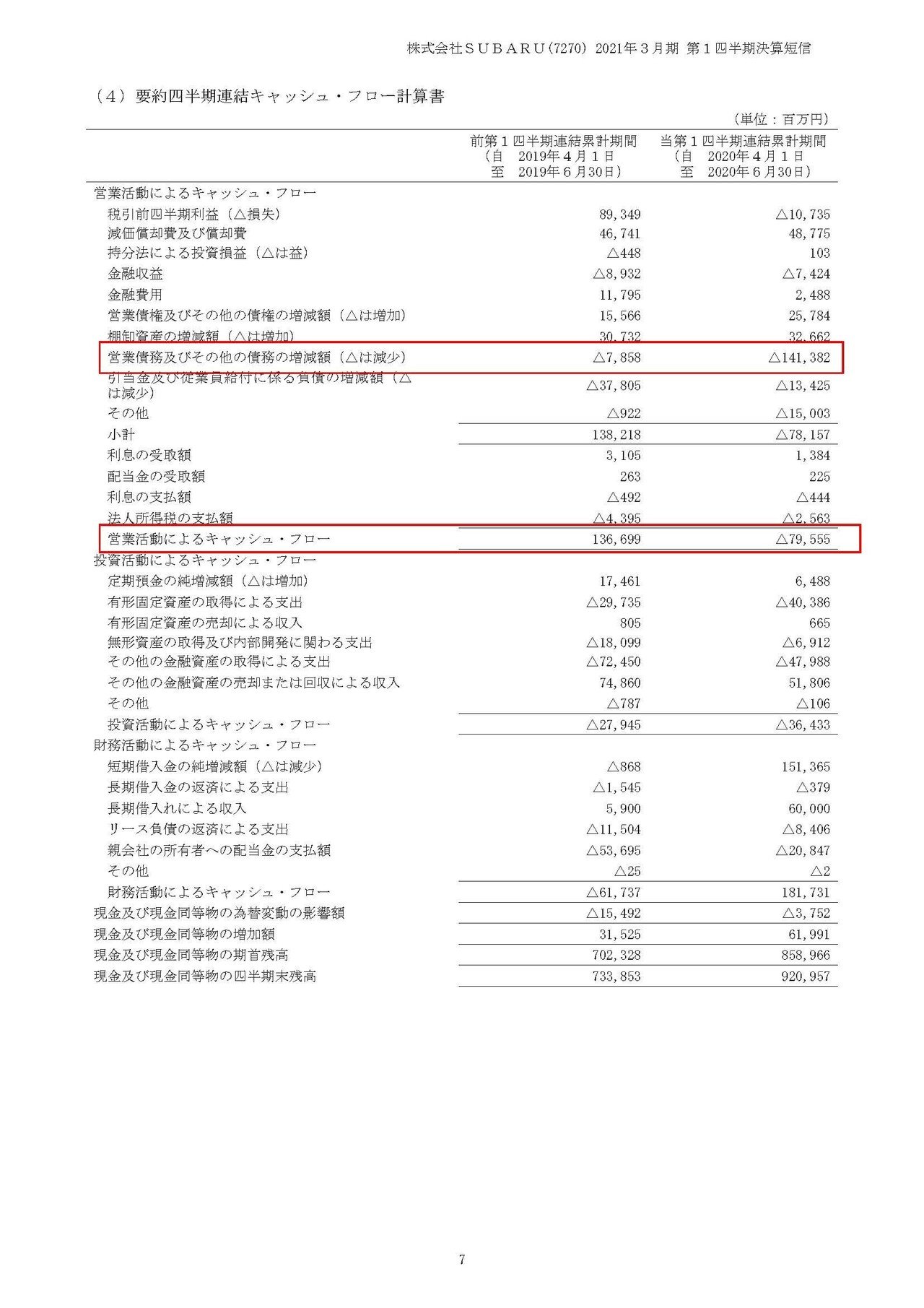

とはいえ業績の悪化でキャッシュフローが大きく悪化している可能性はあるわけですが、どのような状況なのでしょうか?

通常の営業活動の中で現金を稼ぐ力を表している営業キャッシュフローは1366億円のプラス→795億円のマイナスへと2161億円も大幅に悪化している事が分かります。

業績の悪化は990億円ほどですから業績の悪化に比べてキャッシュフローの悪化が大きいですね。

ではそれが社債を起債した理由かといえばそうとは言えません。

業績の悪化以上にキャッシュフローが悪化してしまった要因を見てみるとその大半が営業債務及びその他の債務の減少で、その影響を除くとプラス水準となるだからです。

どういうことなのかというと営業債務の減少という事はキャッシュも減るわけですが負債も減るので資金繰りにはそこまで大きな影響がないという事です。

単純に言うと100万円持っていて50万円の支払いが必要な状況と、そこから30万円支払って70万円持っていて20万円の支払いが必要な状況って手元資金は減っているけど実質的には大きな変化はないよねって話です。

続いてこちらの資料をご覧ください。

SUBARUの売上は北米が最多となっている事が分かります。

実はSUBARUは日本よりも北米特にアメリカをメインとした企業です。

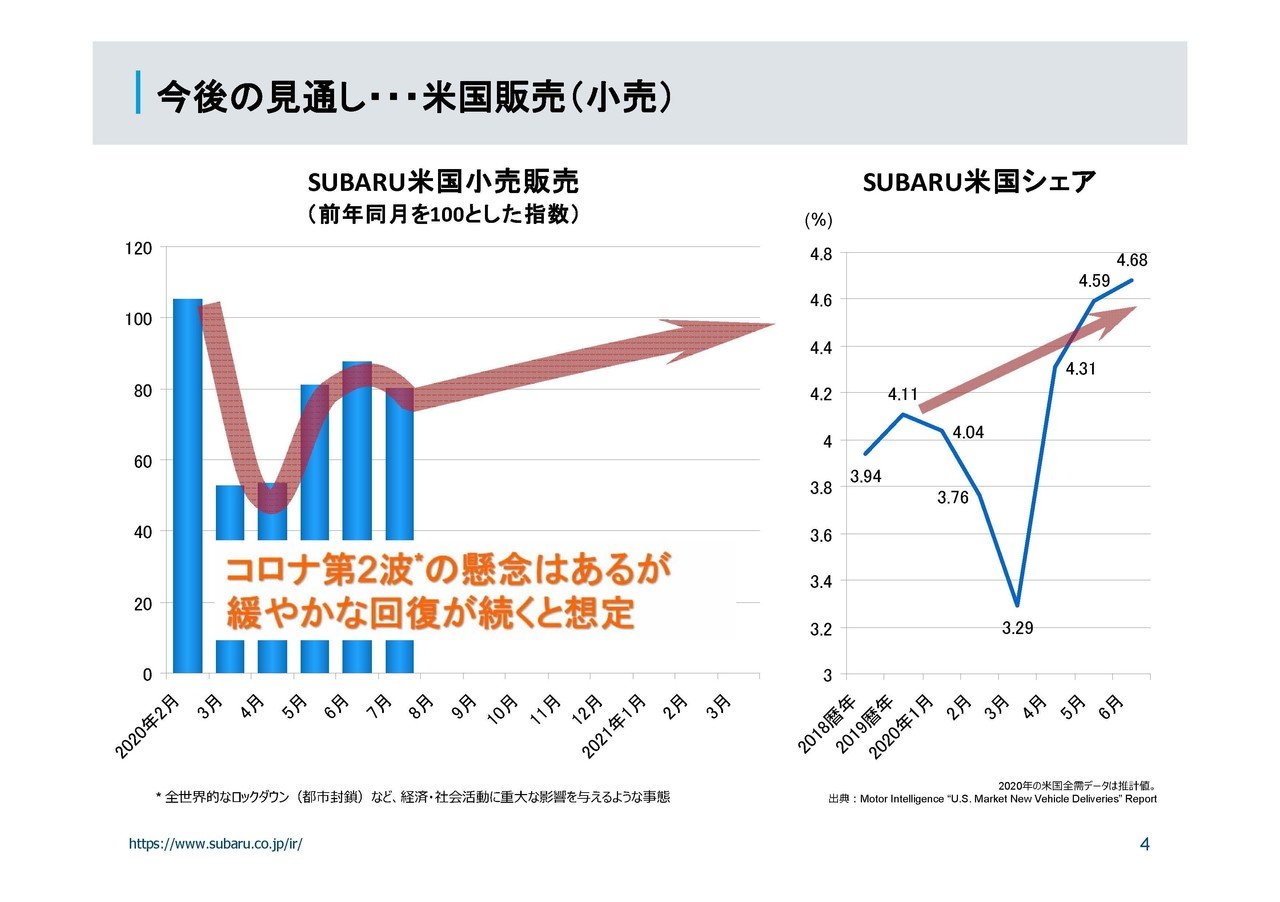

そしてその米国市場では販売も前年同期比で80%を超えある程度回復しており、今後も緩やかな回復を想定しているようです。

また米国でのSUBARUの市場内シェアは増加傾向にある事が分かり、販売不振となってしまっているものの自動車業界全体が落ち込んでしまっていますから、業界の中では健闘していて悪くない状況だと分かりますね。

そして通期の見通しとしては減収減益ながらも営業利益で800億円、純利益では600億円の黒字回復となる見通しのようです。

黒字化の見通しとそこまで状況は悪くないようですね。

続いてこちらの資料をご覧ください。

今回SUBARUは営業利益ベースで156億円の赤字となってしまったわけですが、そんな中で研究開発費が139億円ほど増加している事が分かります。

どうやら大幅な赤字となってしまった要因は研究開発費の増加のようで、研究開発を抑制すれば黒字の水準を保てた可能性もあるということです。

しかし、今自動車業界は大変革期を迎えているという事もあり、黒字にこだわらず研究開発の手を緩める気はないようですね。

北米ではそれこそテスラなどが台頭してきており市場シェアを奪われて行ってしまう可能性がありますから、そこと戦うためにも研究開発をしっかり行うというのは重要そうです。

また、通期の設備投資や研究開発の見通しとしては2020年3月期に比べて減少するものの設備投資、研究開発ともに1000億円の水準は維持するようでやはり研究開発や設備投資の手は止めないようです。

という事で今回社債を発行する理由として考えられるのは、通期では黒字化の見通しであり財務的にもある程度余力はあるものの、新型コロナの影響で先行きが不透明な中で研究開発や設備投資の手を確実に止める事が無いように資金に十分な余裕を持たせておこうという事だと考えられます。

資金繰りが苦しくなっての後向きな社債発行ではなく、どちらかと言えば前向きな行動と考えられますのでポジティブに捉えることが出来るのではないでしょうか。

この記事が気に入ったらサポートをしてみませんか?