ゼビオの決算から考えるスポーツ用品店の抱えるリスクと今後の業績

どうもコージです! 私は、毎日決算書を読んで企業の未来を妄想しています。 そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのはゼビオホールディングス株式会社です、スポーツ用品店のゼビオを運営している会社ですね。

こんなニュースがありました。

ゼビオHD、前期8割減益 新型コロナで店舗減損

スポーツ用品のゼビオホールディングスが19日発表した2020年3月期の連結決算は、純利益が前の期比78%減の4億800万円だった。新型コロナウイルスの感染拡大による減収に加え、来店客の落ち込みが一定期間続くとの想定から店舗など固定資産で減損損失を計上した。17円50銭を予定していた期末配当も15円に減配する。

年間配当は35円から32円50銭となる。売上高は3%減の2253億円だった。暖冬でスキーなどウインタースポーツ用品の売上高が26%落ち込んだ。ゴルフ用品やアウトドア用品などが伸びたものの、新型コロナ影響もあり補えなかった。

21年3月期の業績予想は未定とした。緊急事態宣言は5月に解除されると想定し「業績は6月以降緩やかに改善する」と見ている。

どうやらゼビオは売上、純利益ともに減少してしまったようで期末配当も減配を決めたようです。

今回はそんな不調なゼビオの今後とスポーツ用品店の今後について考えていきましょう。

それではまずこちらの資料をご覧ください。

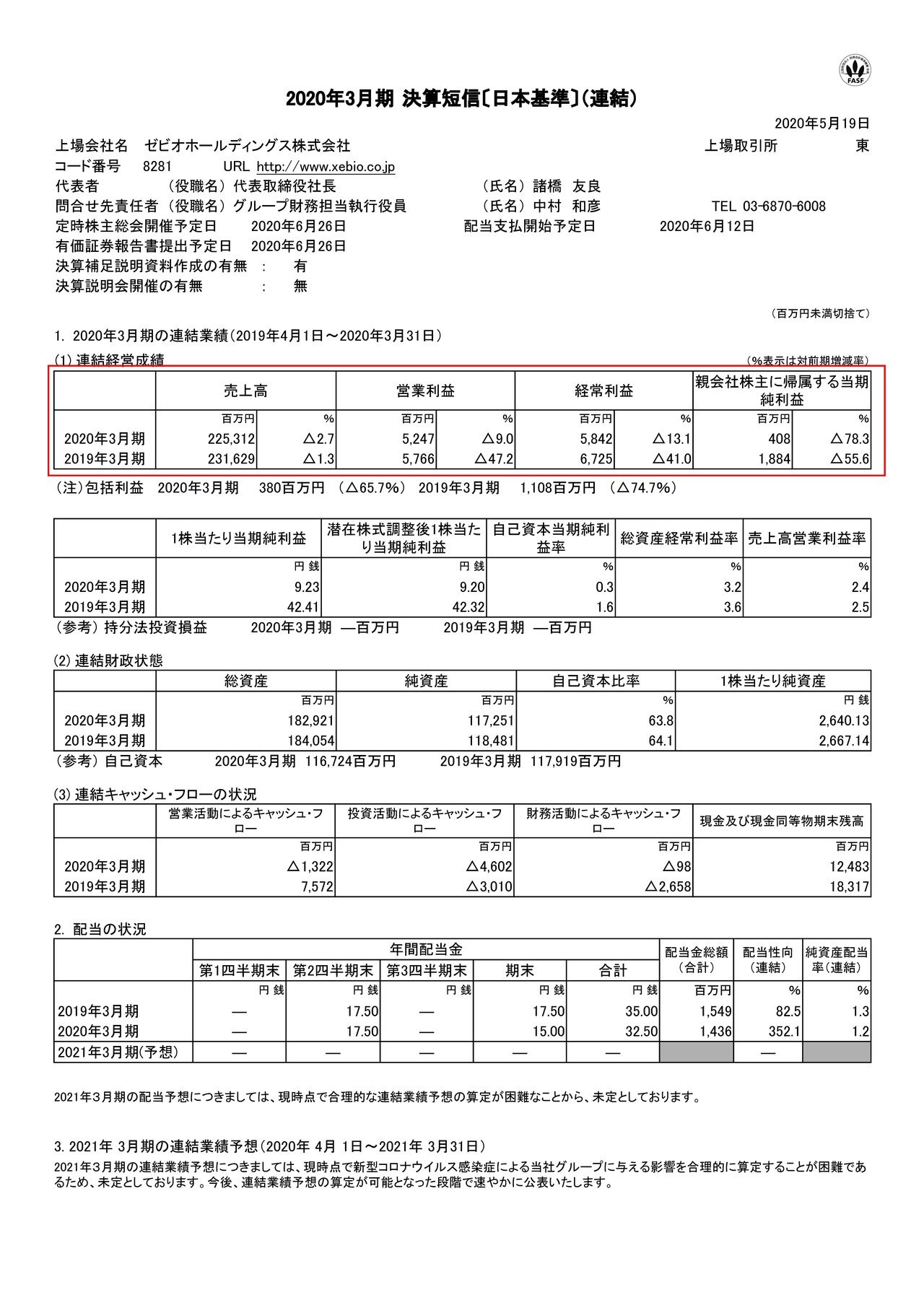

ニュースにもありましたが、売上高は2.7%減の2253億円、営業利益は9%減の52.4億円、純利益は78.3%減の4億円となっており、ギリギリで黒字を保てたといった感じですね。

それではまず売上をもう少し詳しく見ていきましょう。

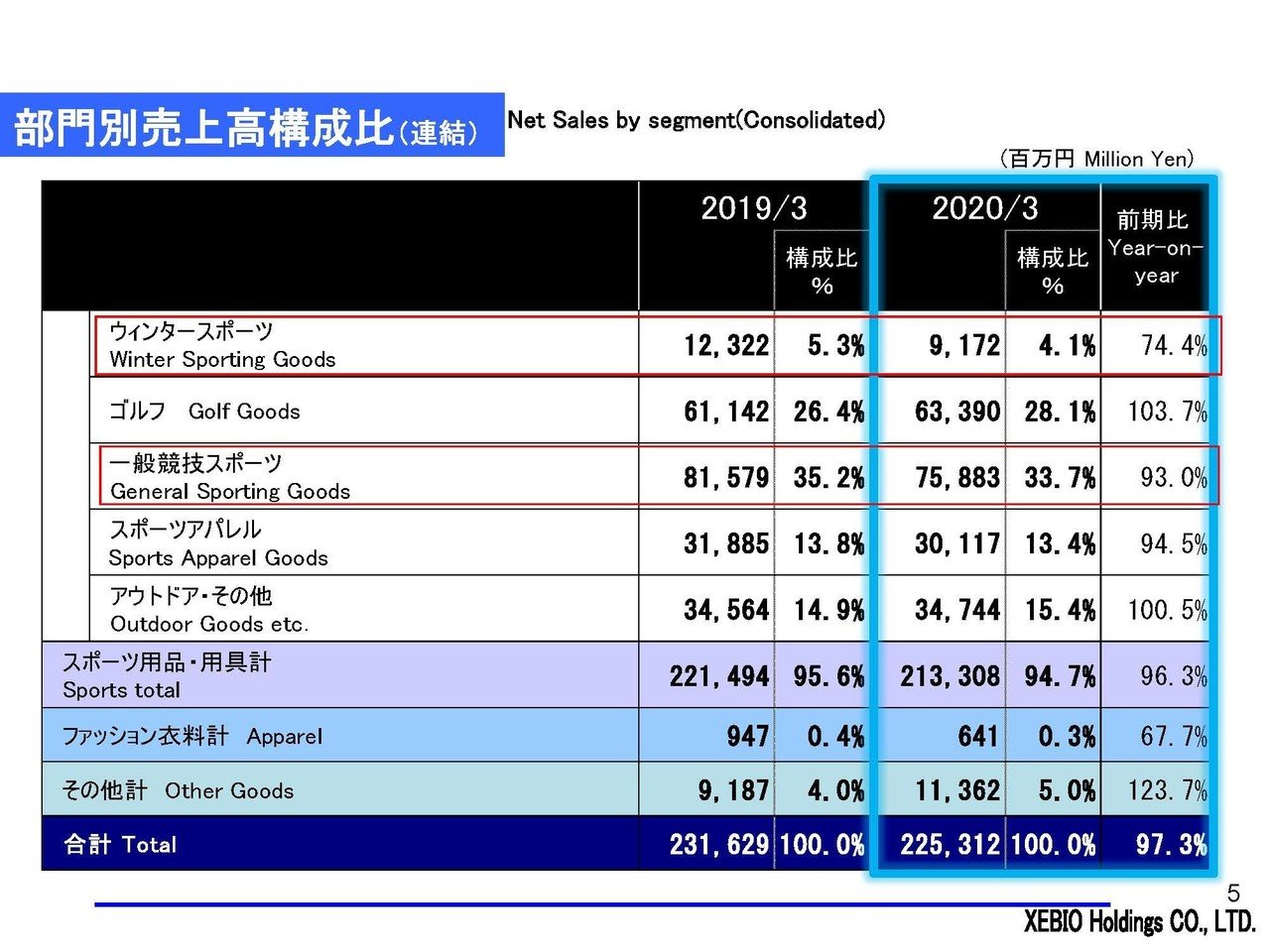

ウィンタースポーツ部門、ゴルフ部門、一般競技スポーツ部門、スポーツアパレル部門、アウトドア・その他部門と5つの部門がありゴルフ、アウトドア・その他部門は微増ですが、その他の3部門の業績悪化が大きいですね。

その中でもウィンタースポーツ部門の売上が前期比74.4%の91.7億円、一般競技スポーツ部門が前期比93%の758億円と大きく減少している事が分かります。

それではどうしてこれほどまでに減少してしまったのでしょうか。

一般競技スポーツ部門に関して、個人的には新型コロナの影響があっただけで、今後は健康志向がさらに高まるだろうし伸びていくんだろうなと想像していましたがどうやらそうではないようです。

その原因は少子化です、確かに考えてみればこの部門を支えているのは部活動などの学生スポーツなんですね。

子供は身長や足のサイズが変われば頻繁に用具を買い換えますが、例えばジムに通っているだけの大人はスポーツシューズなんて10年単位で使い続ける方も少なくないでしょう。

さらにスポーツブランドが自社ECでの売上を増加させている事も、売上減の要因のようでこの流れも止まらないでしょう。

基本的に中抜きのビジネスは減っていく可能性が高いです、とはいえスポーツ用品店は見に行くと楽しいですから、売る機能ではなくエンタメ性をどれだけ打ち出せるかが重要ですね。

という事で、少子化やスポーツブランドの自社ECの増加など構造的に考えても一般競技スポーツ部門に関しては今後も厳しい状況が続くことが予想されますね。

またウィンタースポーツ部門に関しては、記録的な暖冬によって運営に支障が出ていたスキー場が多かったことが要因のようです。

確かに今年は本当に暖冬でしたからウィンタースポーツは影響があって当然ですね。

また、各アパレル企業と同様に暖冬の影響で冬物の洋服が売れていないことが、スポーツアパレル部門の売上減にもつながっているようです。

続いてこちらの資料をご覧ください。

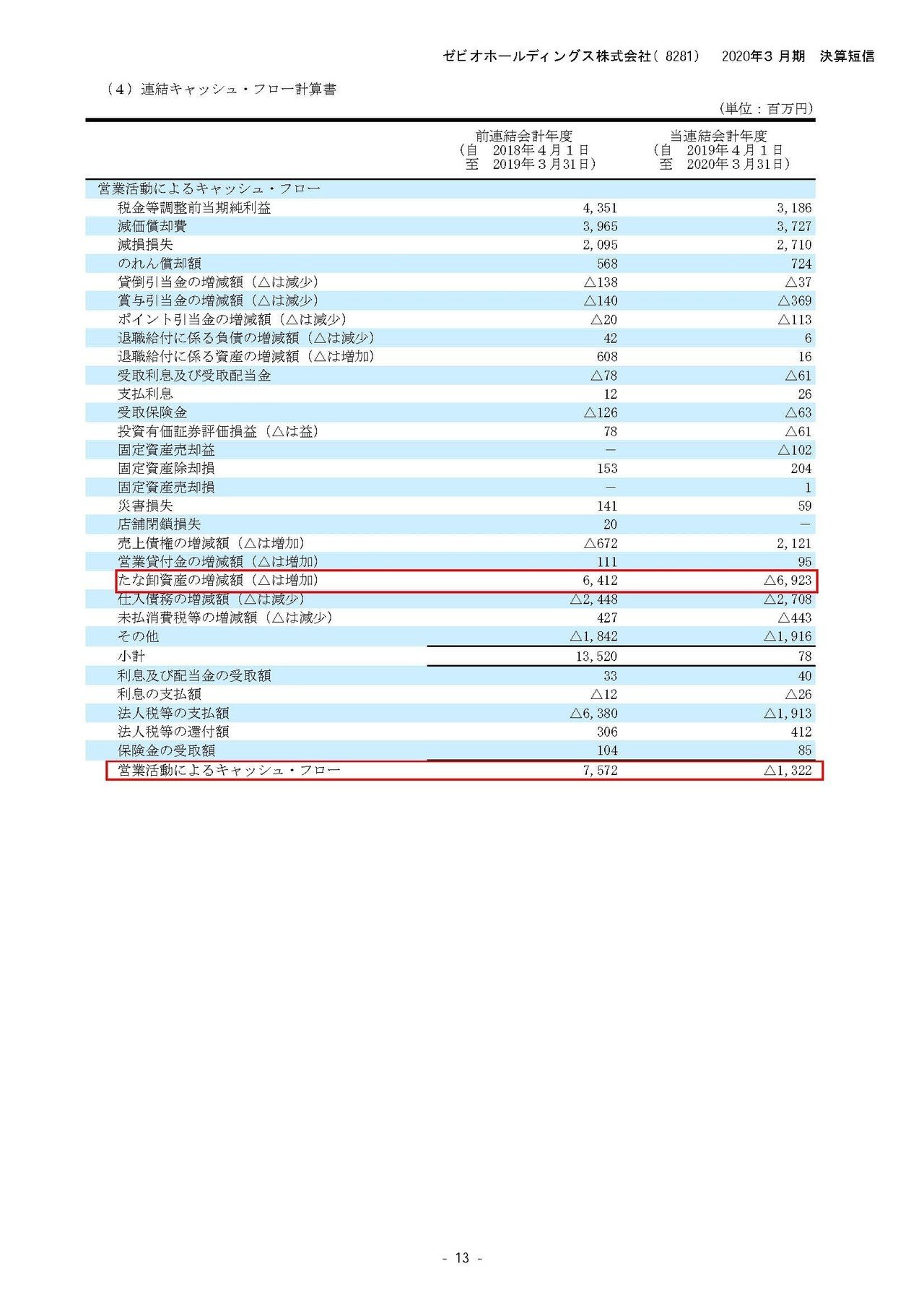

営業キャッシュフロー(本業で現金を稼ぐ力)が、13.2億円のマイナスとなっている事が分かります。

現金ベースで考えると赤字という事です。

その要因としては、棚卸資産(在庫)が69億円も増加してしまったことだと分かります。

つまり暖冬の影響で、商品が売れなかった事が要因だと考えられますね。

だとすると、在庫に冬物の商品が多く含まれる可能性が高いわけです。

次の冬が訪れるまで半年以上も売れない可能性が高いですし、値引きして販売する必要が出てくるでしょうから、資金繰り、業績の悪化にもつながりそうですね。

ゼビオの未来!!

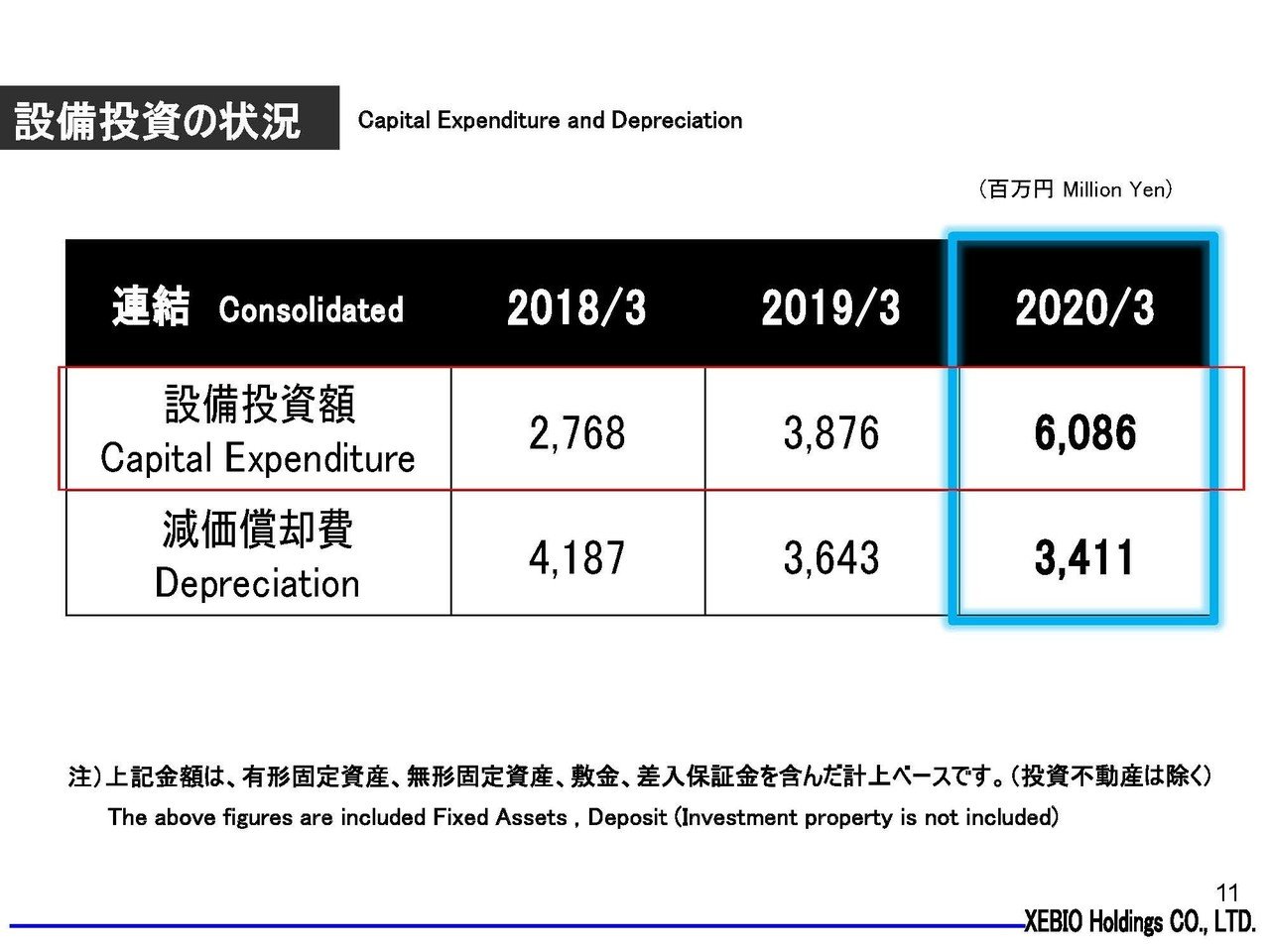

今後も悪影響が続きそうなゼビオですが、どんな施策を打とうとしているのでしょうか?

ゼビオはリアル店舗を起点としたECの拡大とシステムインフラの刷新を進めているようです。

ゼビオなどの大型店舗は、店舗でありながらも物流倉庫としても利用する事が可能ですし、全国各地にあるのでECの際の物流コストが下げられるので、そこを伸ばしたいという事ですね。

実際に設備投資の額が大きく増加している事が分かります。

新型コロナもありましたが、今後も投資を続けていけるのでしょうか?

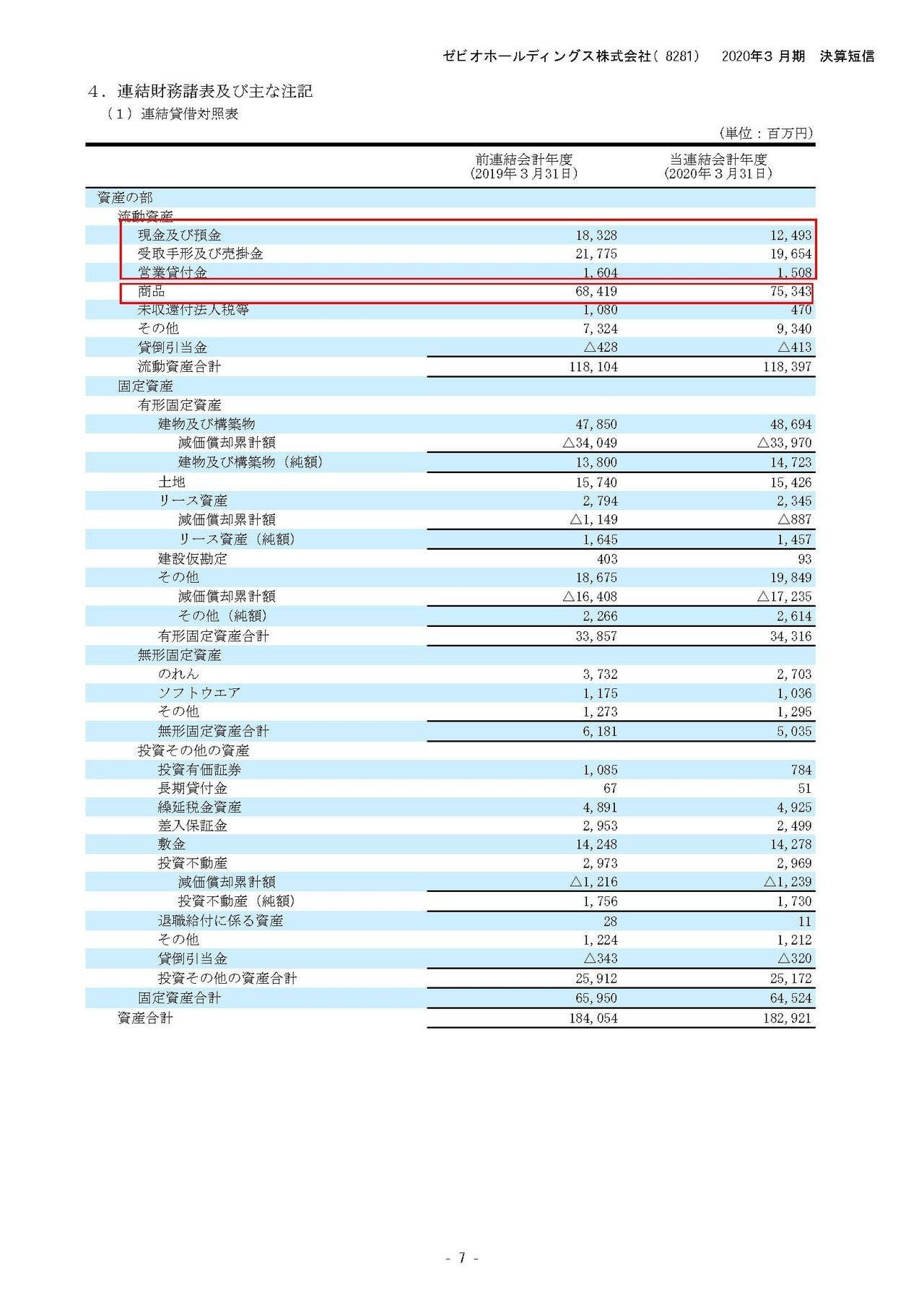

こちらの資料をご覧ください。

現預金、売掛金、営業貸付金といった短期的に現金化されやすい資産が合計で335億円ほどある事が分かります。

それに対して、短期的に支払いが必要な金額が417億円近くある事が分かります。

現金ベースで考えると財務状況がいいわけではありません。

その一方商品(在庫)を753億円もっている事が分かります。

通常であれば商品は売れて現金に代わるわけですから財務的には非常に余裕があるという事になります。

しかし、現在は店舗の閉鎖なども続いていた事や、暖冬による影響で長期滞留在庫が増えている可能性が高いです。

実際に商品(在庫の)の金額は684億円から753億円へと増えています。

となると、商品が現金に代わりずらい状況と、業績悪化などのリスクにも備えないといけない状況だという事を考えると手元資金を十分に残していく必要があるわけです。

となると投資は一旦ストップさせる必要がありそうですね。

という事で、短期的には冬物の在庫が利益を圧迫する、長期的には少子化やスポーツ用品ブランドの自社ECが伸びることで、ゼビオは売上の減少が続く、また投資もストップしてしまうので大きな変化が望めないという事で、今後も業績の悪化が続くと予測します!!

この記事が気に入ったらサポートをしてみませんか?