三井化学【4183】相場変動による影響を大きく受ける話と今後の注目点

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのは三井化学株式会社です。

化学品の大手企業ですね。

事業内容と業績のポイント

それでは早速事業内容から見ていきましょう。

三菱化学の事業セグメントは以下の4つです。

①ライフ&ヘルスケアソリューション:眼鏡関連や口内関連、農薬など

(1)ライフケアソリューション:メガネレンズ、不織布など

(2)ウェルネスソリューション:農薬(殺虫剤、殺菌剤、除草剤など)

(3)メディカルソリューション:オーラルケア材料(歯の治療関連の製品)

売上構成

ビジョンケア・パーソナルケア・オーラルケア:56%

農業化学品:31%

不織布:13%

メガネやオーラルケア、農薬(食料需要)の市場に左右される事業となっています。

②モビリティソリューション:自動車関連の製品

(1)素材提供型ビジネス:エチレン、プロピレンなど石油化学製品、接着性ポリオレフィン、PPコンパウンドなど

(2)ソリューションビジネス

売上構成

PPコンパウンド:53%

機能性コンパウンド:14%

エラストマー:24%

その他:9%

PPコンパウンドという自動車の軽量化に役立つ、自動車材料が主力で自動車市場に左右される事業。

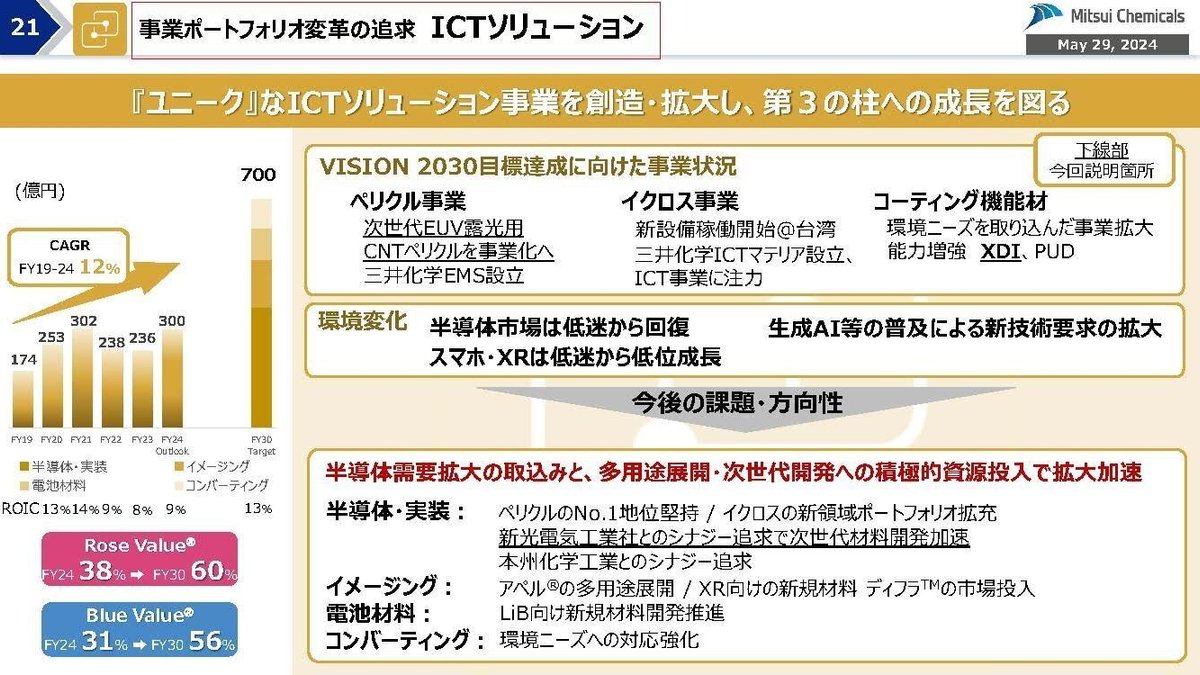

③ICTソリューション

(1)半導体・実装ソリューション:半導体製造工程用テープ、フォトマスク原料、フォトレジスト用カバーなど半導体関連製品

(2)イメージングソリューション:レンズ材料、反射用フィルムなどスマホ向けのカメラ関連が主力

(3)電池材料ソリューション:LiB(リチウムイオンバッテリー)関連の材料、スマホやEVなど向け

(4)コンパーティングソリューション:環境配慮型紙包装材用ヒートシール剤、バリアコート剤、包装用接着剤など

半導体やスマホ市場などの影響を受けやすい事業となっています。

ベーシック&グリーン・マテリアルズ

(1)石化(石油化学)製品:エチレン・プロピレンなど

(2)基礎化学品:フェノール、ビスフェノールAなど

(3)ポリウレタン原料:TDI、MDI(ポリウレタンの原料)など

エチレンはビニール袋やシャンプーなど、プロピレンも洗剤などにも活用され、フェノールも消毒液、ビスフェノールAはプラスチック容器など、ポリウレタンは資材など、日用品も含め多様な用途に活用されます

景気動向や消費の動向に一定の影響を受ける事業だという事ですね。

ちなみに、メガネレンズモノマー(メガネレンズを製造する際に使われる材料)が世界シェア45%でトップ

半導体製造工程用テープもトップ

スマートフォン用カメラレンズ材料も世界シェアが約5割のトップ

PPコンパウンドという自動車の軽量化に使われる製品が世界2位のシェア、アジアや日本ではトップ

など世界でも大きなシェアをもつ製品を多数保有しています。

2024年3月期時点でのセグメント別の売上構成と(コア営業利益額)は以下の通りです。

①ライフ&ヘルスケアソリューション:16% (300億円)

②モビリティソリューション:31% (577億円)

③ICTソリューション:14% (224億円)

④ベーシック&グリーン・マテリアルズ:39% (▲103億円)

⑤その他:1% (▲36億円)

売上・利益ともに大きな規模を持つのが②モビリティソリューション事業ですから、自動車市場の動向に影響を受ける企業となっています。

ですが売上では最大なのは④ベーシック&グリーン・マテリアルズ事業ですので景気や消費の動向、そしてTDI、MDI(ポリウレタンの原料)、ビスフェノールAなどの製品市況、さらにナフサ(石油を精製したプラスチックなどの原料)など原料相場の影響も受ける事業となっています。

その他にも利益面で見てみると①ライフ&ヘルスケアソリューションも大きな規模を持っていますから、メガネレンズや農薬(食料需要)といった市場の影響も受けますし、③ICTソリューションも利益面では一定の規模がありますので、半導体やスマートフォンなどの市場の影響も受けます。

業績も分散した構成となっており、多様な市場の動向に影響を受ける企業だと分かりま

続いて市場別の売上構成を見てみると以下の通りです。

①日本:51%

②中国:12%

③アジア:15%

④アメリカ:13%

⑤ヨーロッパ:7%

⑥その他:2%

グローバルでも一定の規模がありますが、日本を主力市場とした構成です。特に日本市場の動向には影響を受けやすいという事ですね。

多様な市況の影響を受けるため、分かりにくいと思いますので続いて近年の業績の推移を見ていき、どの市場の影響を最も受けるのかを確認していきましょう。

2013年度以降の売上高の推移を見てみると、2016年度~2020年度は低迷傾向の推移となっており、特にコロナ禍もあって2020年では大きく売上を落としています。

ですが2021年度以降はコロナ前を上回った推移となり堅調です、とはいえ2023年度は前期比では減収となっています。

近年は堅調な状況ですが、2023年度は一定の苦戦はしているという事ですね。

続いて営業利益の推移を見ていくと、こちらは2016年度までは増益傾向が続いていましたが、売上も苦戦していた2017年度以降では2020年度までは一定の苦戦傾向が続いています。

ですが2021年度は大幅増益となり過去最高益となるほど好調でした、ですがそれ以降は減益傾向の推移となっており、2023年度は売上が苦戦していた2020年度と同程度の水準となっています。

2021年度は好調となったものの、それ以降は一定の苦戦傾向にいる事が分かりますね。

2021年度以降の業績の変動要因を確認する事で、どういった市況の影響を受けやすいのかを詳しく見ていきます。

セグメント別のコア営業利益の推移を見ていくと、業績の変動に大きな影響を与えているのはベーシック&グリーンマテリアルズです。

この事業が2021年度には778億円の黒字と好調で、2022年度は600億円の大幅減益、2023年度には116億円の赤字へと転落しています。

さらにICTソリューションも2021年度以降は一定の減益傾向ですが、その一方でモビリティソリューションや、ライフ&ヘルスケアソリューションの成長が続いています。

近年は、堅調な事業もありつつも、ベーシック&グリーンマテリアルズの動向に業績が左右されてきたという事ですね。

ではそれはどうしてか、まず好調だった2021年度の営業利益の変動要因を見るとその最大の要因は交易条件の良化によるものです。

主力製品の1つであるビスフェノールAの市況改善と、石油化学製品では原料価格上昇に伴う在庫の評価益によって444億円もの増益に繋がっています。

ではどういった市況の推移だったのかというとBPA(ビスフェノールA)の国内価格は2021年度では上昇が続いています。

さらにナフサ価格も上昇が続いています。

つまり石化(石油化学)製品では原料であるナフサ価格が上昇した事で、在庫で保有している分の価値も上がり在庫の評価益、さらに基礎化学品では主力製品であるBPAの価格が高騰した事で好影響があり増益に繋がっていたという事です。

そして、2022年度は業績が大きく悪化していましたがこの時期にはBPA価格は下落しており、ナフサ価格は4~9月は上昇を見せたもののそれ以降は下落に転じています。

その結果2022年度の業績の変動要因を見てみると、在庫の評価益の縮小とBPA市況の悪化によって交易条件がマイナスに働いており減益の要因となっています。

相場変動の影響を受けている事が分かりますね、という事で業績がボラティリティが大きいベーシック&グリーンマテリアルズはBPA市況やナフサ市況の影響を受けやすいという事です。

この市場の動向には注目ですね。

さらに、2022年度からは景気も低迷傾向となる中で需要面への悪影響もあり販売数量面も苦戦しています。

そして2024年3月期でも、景気減退による販売面の悪化が続き、さらに在庫の評価益の縮小で業績にはマイナスの影響がありました。

近年は販売数量の悪化も起きており、景気や消費の動向と相場環境を共に見ていく必要がある事が分かります。

景気や市況に注目する必要があるという事ですね。

ちなみにベーシックはボラティリティの低減と収益性の改善を進めています、構造改革も進めており収益性改善が進むかには注目です。

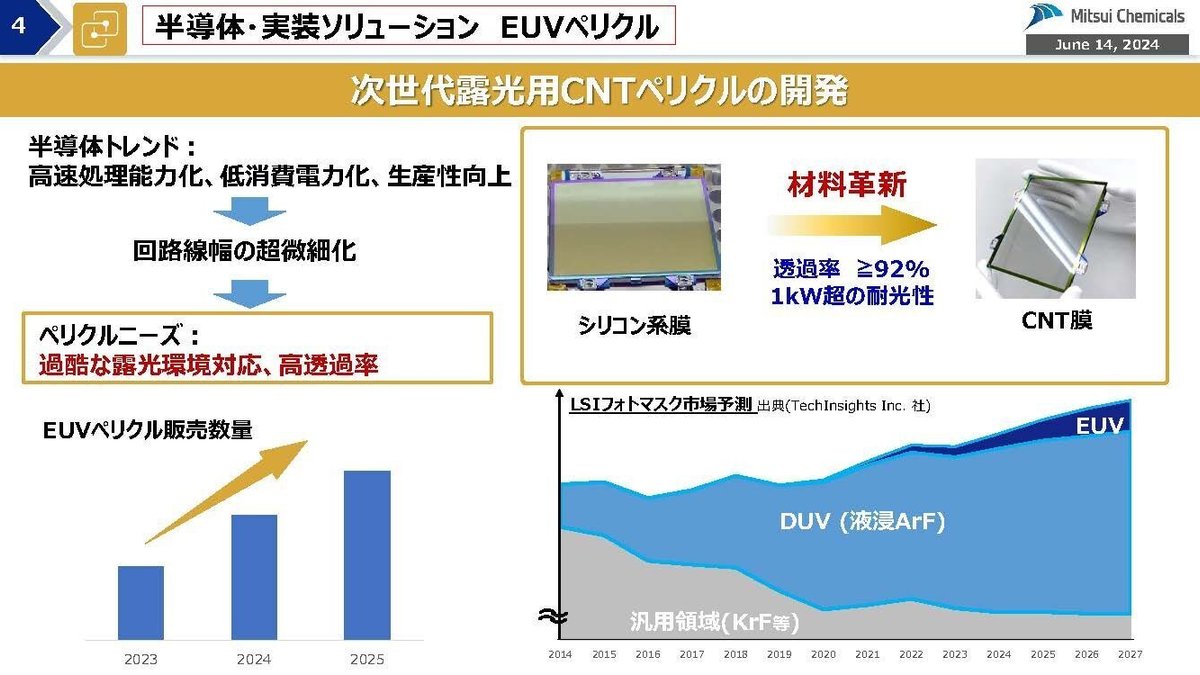

また、ICT事業も近年苦戦していましたがこれには半導体市況の悪化が影響しています。

近年は半導体市況が低迷しましたから、その影響を受けて業績悪化に繋がっています。

とはいえ半導体市場は長期的には大きな成長が期待されており、そんな中で三井化学も開発費は増やしつつ投資は拡大しています。

特に先端半導体の製造で使われるEUVという手法があるのですが、その関連の製品も開発するなど積極的な開発を進めています。

今後半導体市場が回復してくれば、再成長が期待できる事業ではあるという事です。

半導体市況にも注目ですね。

そして近年はモビリティソリューションやライフ&ヘルスケアソリューションは拡大が続いていました。

今後も拡大を目指しているのはベーシック以外の3事業です。

ライフ&ヘルスケアソリューションでは、高齢化によって老眼が増え近視用のメガネ需要の増加であったり、健康志向が高まる中でオーラルケア需要の増加、さらに人口増加による食料需要の増加によって農薬の需要増加など主力製品の市場は拡大が見込まれています。

さらにモビリティソリューションでも新車生産の回復や、EV化によって樹脂関連製品の使用量が増える事による拡大を目指しています。

ベーシック&グリーン・マテリアルズは相場変動の影響が大きいですから、この事業を除いた3事業が拡大しているかが1つのポイントだという事ですね。

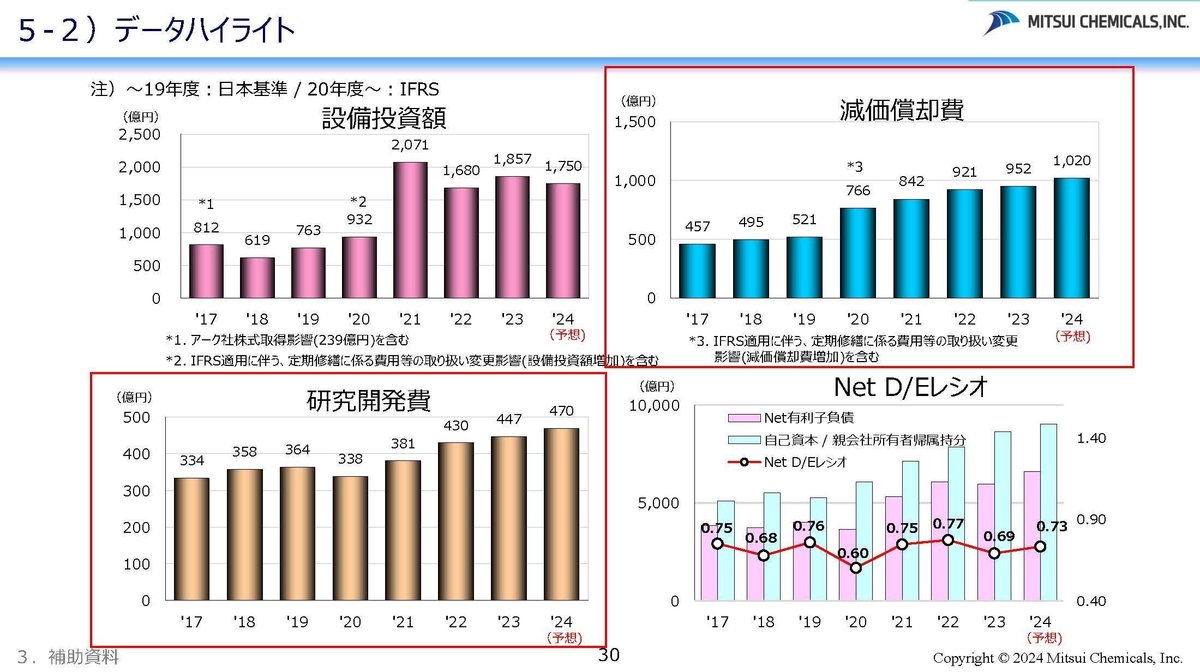

また、成長を目指す中で設備投資の拡大による生産能力の拡大、開発費の増額などは進めています。

その結果研究開発費や減価償却費は増加傾向となっています、コスト面が増加していますから市況の悪化や成長の停滞は大きな業績悪化に繋がる可能性がありますので、その点は注意が必要そうです。

ベーシック&グリーン・マテリアルズの構造改革の進捗と、その他の3事業の成長に注目です。

直近の業績

続いて直近の業績を見ていきましょう。

今回見ていくのは2025年3月期の1Qまでの業績です。

売上高:4495億円(+10.2%)

営業利益:272億円(+95.9%)

純利益:179億円(+86.5%)

増収で大幅増益と業績は大きく改善しています。

セグメント別のコア営業利益の前期比は以下の通りです。

①ライフ&ヘルスケアソリューション:+13億円

②モビリティソリューション:+34億円

③ICTソリューション:+2億円

④ベーシック&グリーン・マテリアルズ:+50億円

全事業とも増益となっており好調です。

それぞれの事業の動向についてもう少し詳しく見ていきましょう。

ライフ&ヘルスケアソリューションは、投資拡大による固定費の増加はありつつも、前期の在庫調整に解消が見られ、販売数量が回復し為替の好影響もあり好調となっています。

為替の影響を除くと微増益ですから、為替の動向には注意が必要ですが為替を除いても、コスト増を上回る成長を見せられている事が分かります。

モビリティソリューションでも固定費増加はありつつも、市況や販売面も好調で堅調な成長を見せています。

ICTソリューションでも半導体市況に一定の改善が見られた事と為替の影響で堅調です。

とはいえ為替の影響を除くと減益という状況ですから、さらなる半導体市況の改善が進むかには注目です。

ベーシック&グリーン・マテリアルズ事業ではナフサ価格の上昇による在庫の評価益、さらにBPA価格の上昇による好影響があり増益となっています。

相場変動の好影響があったという事ですね。

最も大幅増益となり業績の大きな変動要因となっているのは、依然としてこのベーシック&グリーンマ・テリアルズ事業ですから今後も相場変動には注目です。

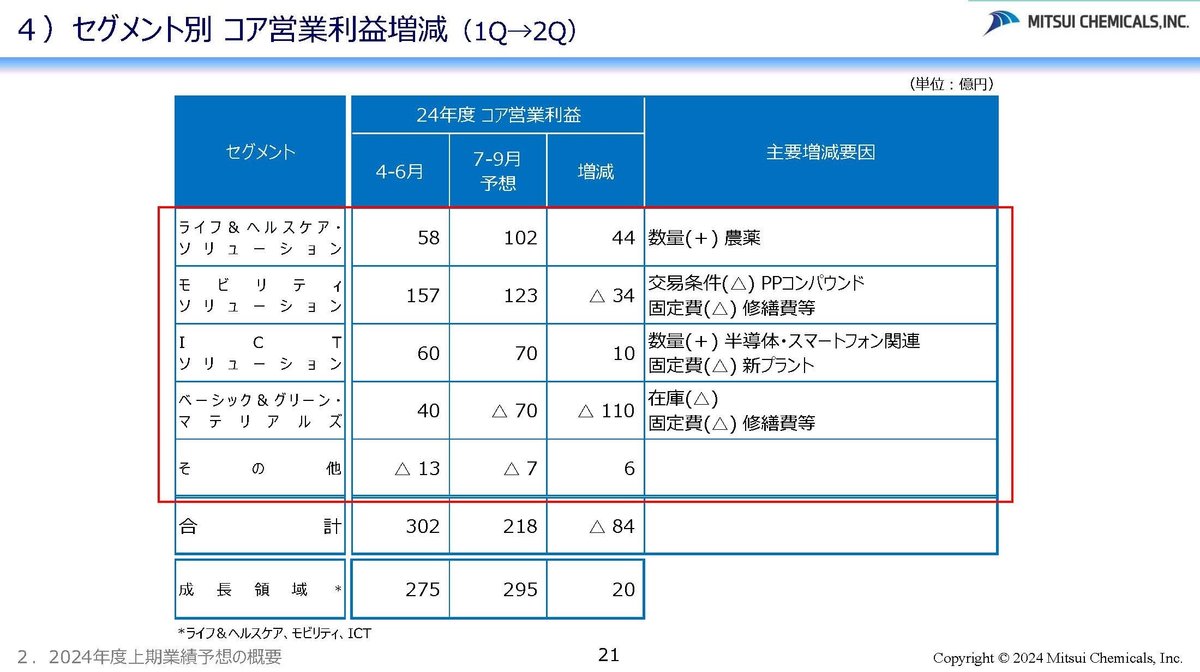

ちなみに、2Qの市況は横ばいから増加を見込んでいるものが多いです。

とはいえコア営業利益に関しては2Qは、1Q比で減益となる事を見込んでおりその大きな要因はベーシック&グリーンマテリアルズの業績悪化です。

修繕費の増加に加えて在庫面からのマイナスを見込んでいます。

そもそもナフサは原油を精製して作りますから、原油相場に左右されます。

原油相場は下落基調となっていますし、原油は輸入品ですから為替相場の影響もありますが為替も円高に推移しています。

そういった点を考えるとマイナスに働いていく可能性は高そうです。

その他の事業でも為替の影響を除くと、大きな成長を見せていたわけではありませんし、2024年の8月以降で為替が円高に推移している事を考えても今後は一定の苦戦傾向となる可能性はありそうです。

為替面や市況には注目です。

この記事が気に入ったらサポートをしてみませんか?