ヤクルトの決算から考える、ヤクルトレディを正社員化する理由と今後の業績

どうもコージです!

私は毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは株式会社ヤクルト本社です。

本社ってなんだよって感じですが、ヤクルトで検索するとプロ野球チームの方の情報ばかりが出てきますので、個人的には分かりやすくていいなと思っています。

もちろんこの会社は、それこそプロ野球チームを持っていたりヤクルトやジョアなどの商品を売っている企業です。

さてこんなニュースがありました。

「ヤクルトレディ」3000人正社員に 定着狙い待遇改善

2020/10/5 2:00

ヤクルト本社は個人宅に商品を届ける配達員「ヤクルトレディ」の正社員化に乗り出す。今後3年間で約3万2000人の人員の約1割にあたる3000人を順次切り替える。全国の販売会社に2020年度内に人事制度を整えるよう指示した。新型コロナウイルスで雇用環境が悪化するなかでも、物流など人手不足の分野では待遇改善で人材をつなぎ留める動きが続きそうだ。

乳酸菌飲料「ヤクルト」の配達や営業を担うヤクルトレディは、大半が販社と業務委託契約を結ぶ「個人事業主」だ。販社から販売手数料を受け取っているが売り上げに応じて変わるほか、配達車両などのリース料も引かれるため収入に不安定な面があった。

どうやらヤクルトは、人材をつなぎ止め人手不足を解消するためにヤクルトレディを3000名も正社員化していくと発表したようです。

ヤクルトレディは個人事業主だったために収入が不安定だったところもあるので、それこそ新型コロナでは収入減となった方が多かったでしょう。

これからは、正社員化して収入を安定化させ待遇の改善を行っていくようです。

どうしてヤクルトレディを正社員化していくのか、今後はどうなっていくのかについて考えていきましょう。

それではまずこちらの資料をご覧ください。

売上高は3.5%減の925.2億円、営業利益は10.7%増の110.4億円、経常利益は29.0%増の177.1億円、純利益は32.3%増の114.1億円となっている事が分かります。

売上高は減少しつつも、営業利益は増加、純利益は29%もの大きな増加となっているようです。

続いてはもう少し詳しく内訳を見ていきましょう。

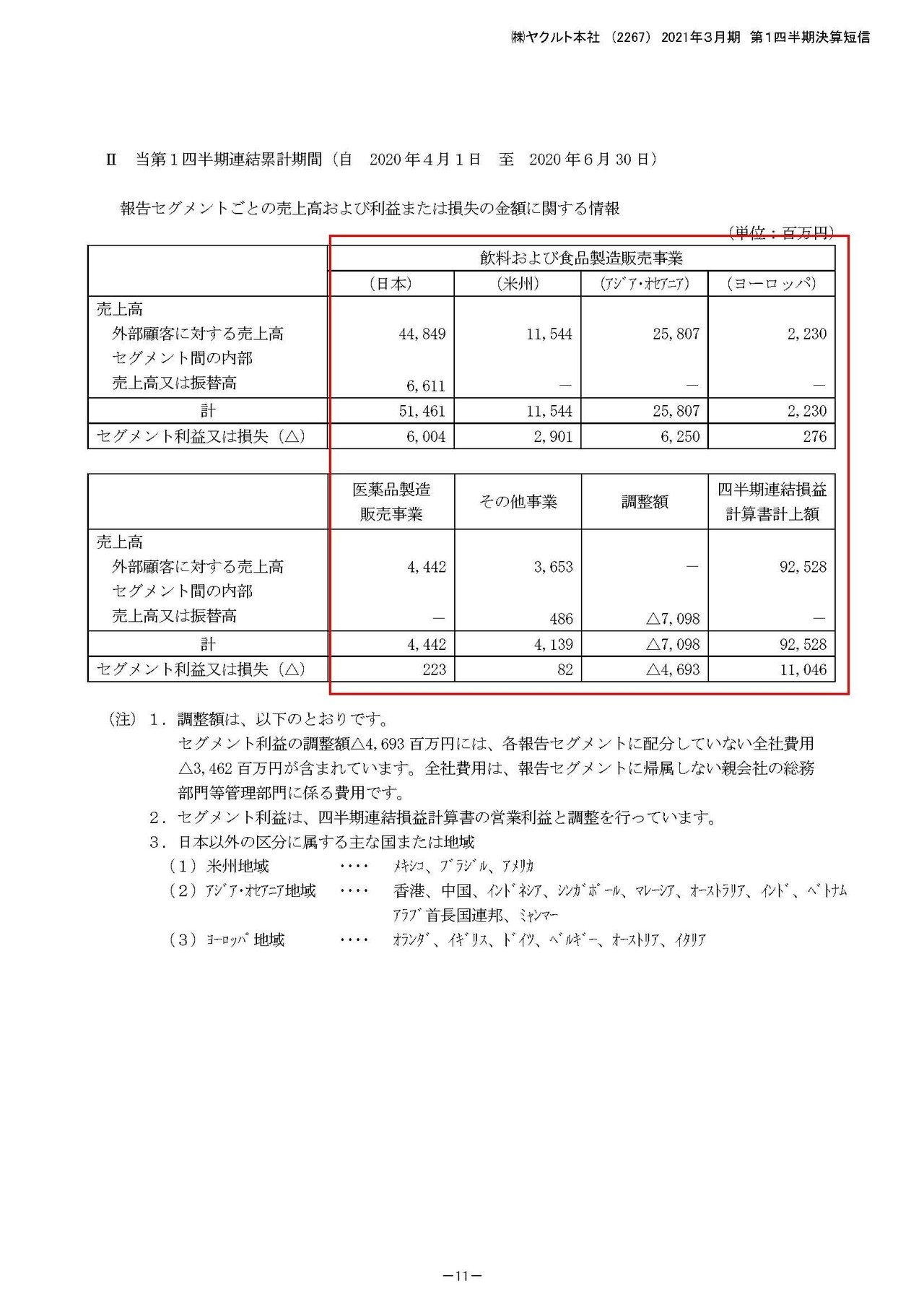

ヤクルトの事業セグメントは①日本②米州③アジア・オセアニア④ヨーロッパ⑤医療品製造販売となっている事が分かります。

各事業の売り上げ規模で言うと①日本が最も大きく③アジア・オセアニア②米州⑤医療品製造販売④ヨーロッパと続くことが分かります。

またそれぞれの事業の業績の推移はというと

①日本:売上高2.9%減 利益32.1%増

②米州:売上高8.3%減 利益20.4%減

③アジア・オセアニア:売上高0.5%増 利益7.9%増

④ヨーロッパ:売上高3.4%増 利益160.3%増

⑤医療品製造販売:売上高18.6%減 利益62.9%減

となっており、市場ごとでは米州を除いた各地の事業で増益となっており、特に日本では減収ながらも増益となっている事が分かります。

アジアオセアニアなどでも、売上はほぼ横ばいにも関わらず利益は大きく伸びているようで、各地で売上の変化に対して利益の伸びが大きい事が分かります。

ではどうして、利益が大きく伸びたのでしょうか?

その大きな要因が販管費が465.4億円→441.8億円へと23.6億円ほど減少しているからだと分かります。

ちなみに、純利益も増加していましたがその要因としては為替差益が30億円もあるからのようです。

海外事業は外貨建てで回っているわけですし、為替自体は企業レベルではどうすることも出来ないので純利益の増加については無視して進めていきます。

話を戻します、それではどうして販管費が減少したのでしょうか?

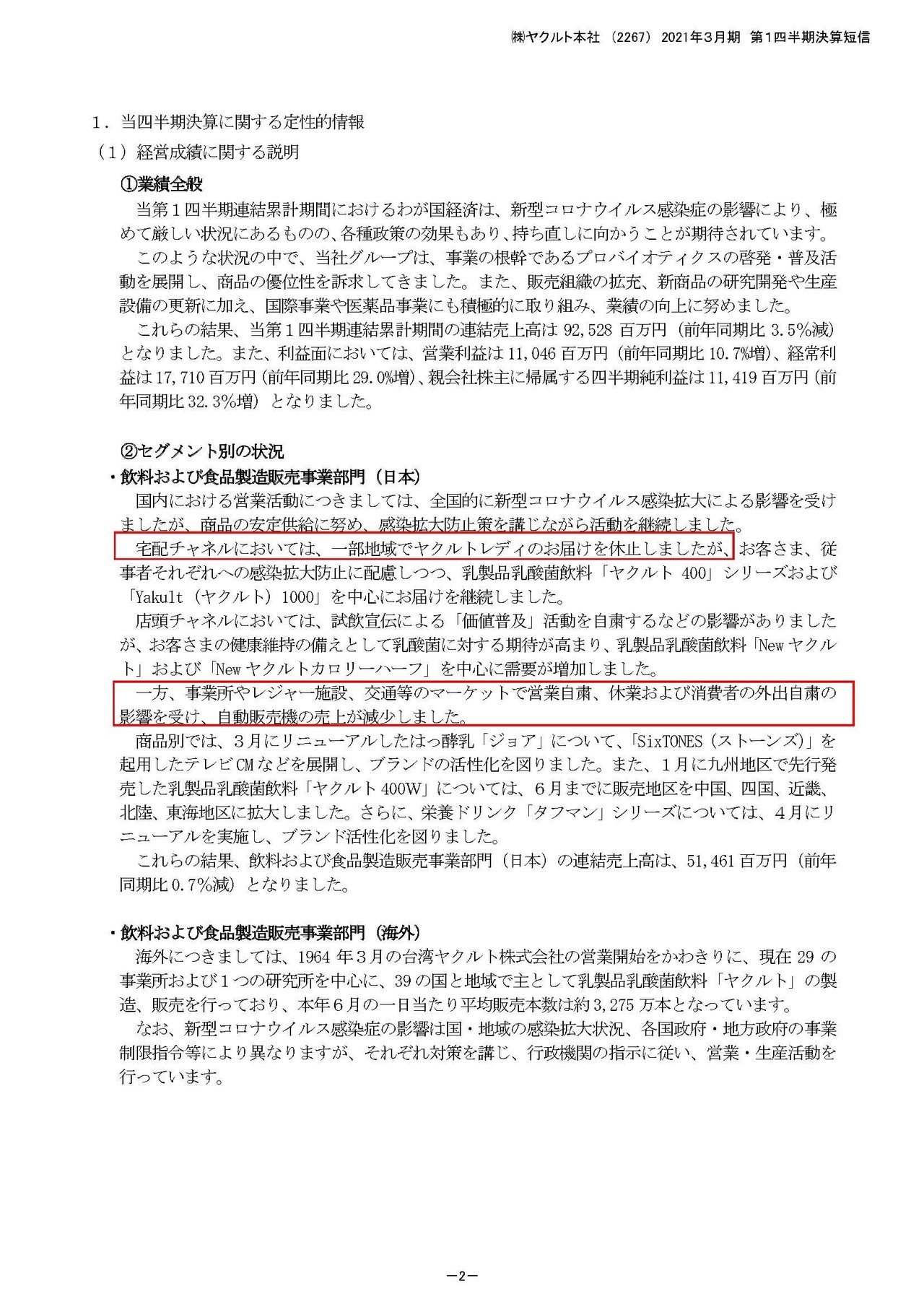

国内事業を見てみるとヤクルトレディのお届け業務を一部休止したとあります。

となると販管費が減少した要因として考えられるのは、ヤクルトレディに対する人件費の支払いの減少ですね。

ヤクルトの売上の6割超がヤクルトレディからのようですから、その支払金額となると多額となるはずです。

昨年度の有価証券報告書を見てみると販売促進助成費と販売手数料、運送費といった大半がヤクルトレディに支払われていると考えられる費用が販管費の25%を占めていますので、それが減ると大きなコスト削減になるわけですね。

一時的にはコスト減った事で増益となった訳ですが、今後はコストカットに進むのではなくむしろヤクルトレディを正規雇用化していくようです。

ヤクルトレディをかなり重要視している事が分かります。

元々は流通網がしっかりと機能していなかった頃から、ヤクルトレディによって自社で流通網を整備して伸びてきたのがヤクルトです。

毎週ヤクルト届けてくれて便利だねって話ですね。

しかし、近年ではAmazonや楽天を筆頭にECが伸びていて流通網もかなり整備されていて、安い商品でも送料無料で送れるようになっています。

となると、流通網としての機能ではヤクルトは勝てなくなってAmazonなどに代替されていく訳です。

そこで需要なのがヤクルトレディです。

今のヤクルトの主要な顧客はコミュニケーションを重視して買っている高齢者層です。

なのでコストダウンだけを測るよりも、正規雇用化して顧客との長期的なコミュニケーションを重視したいという事ですね。

正規雇用化で長期的に働く方が増えれば、ヤクルトレディのファンもついて、顧客も長期的な顧客となってくれる可能性が高いという事です。

それがコストカットすれば一時的に増益が期待出来るにも関わらず、ヤクルトレディを正社員化する理由だと考えられます。

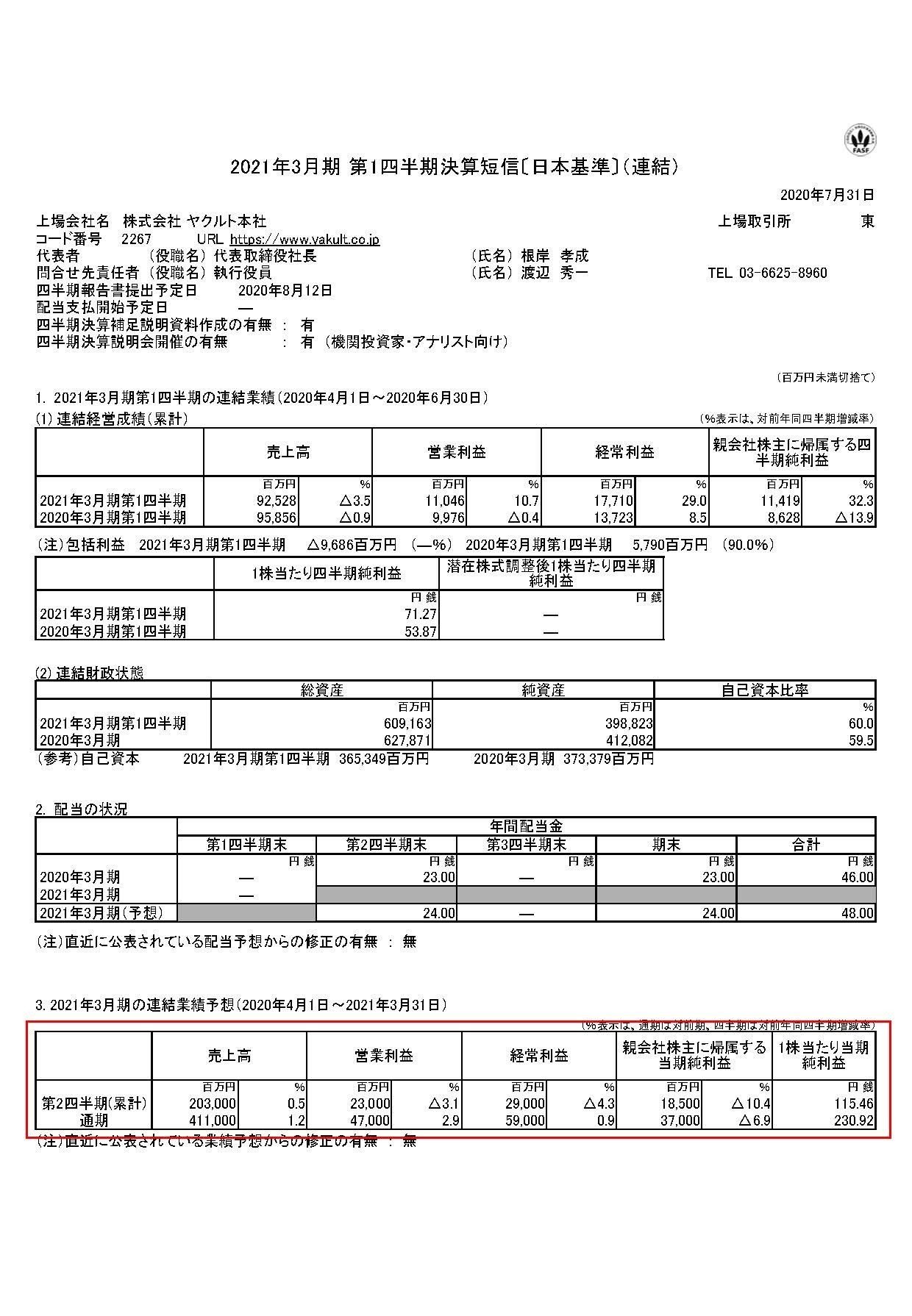

また、ヤクルトは次回の第2四半期の決算では増収減益となる見通しを発表している事が分かります。

今回の決算では販管費が減少して増益となったものの、これからは積極的にヤクルトレディを活かして営業活動を行って販売量を増やしていくという事です。

それに伴いコストが増加してくので減益もやむなしという事でしょう。

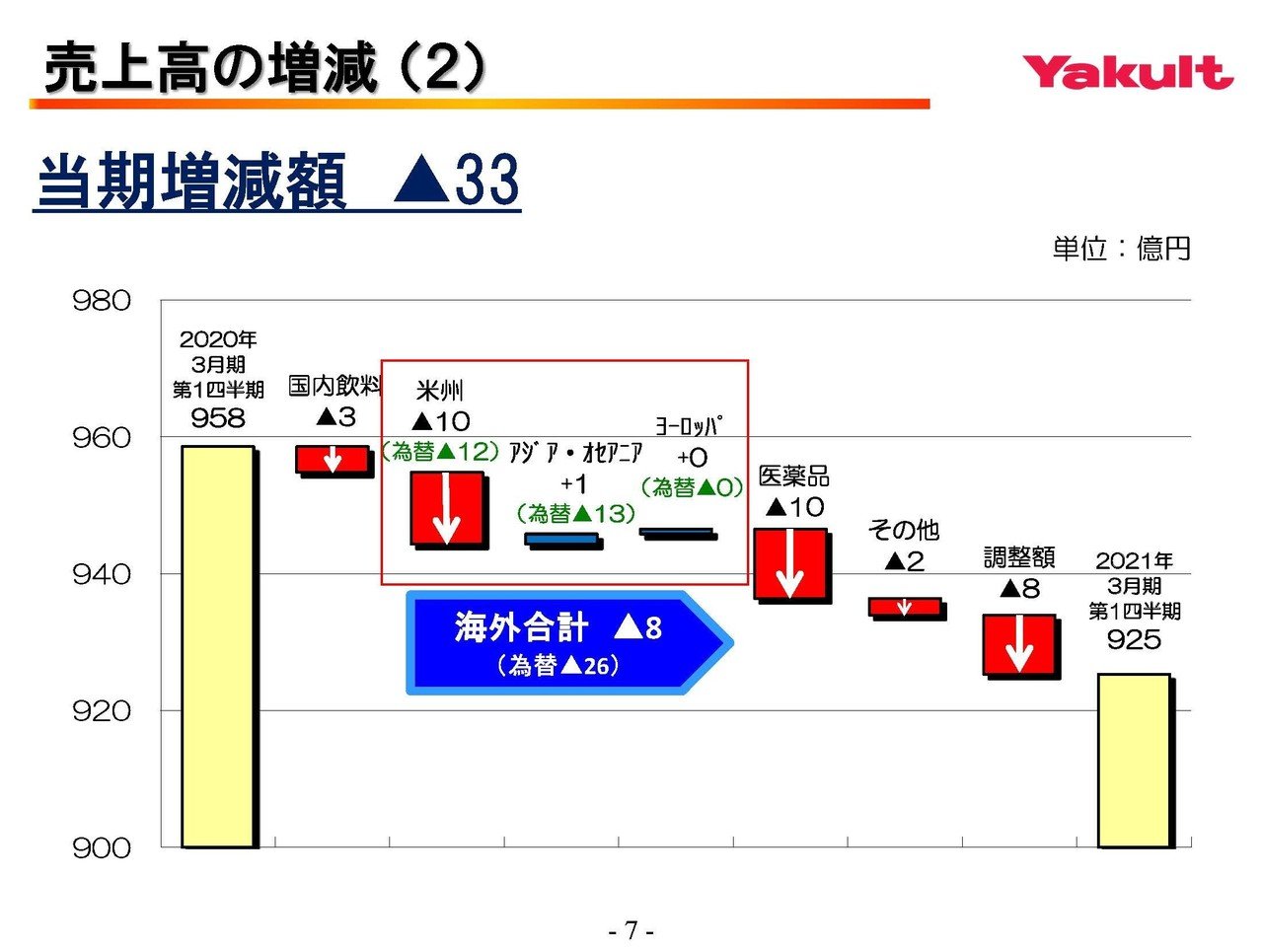

またヤクルトの海外事業は好調で米州事業以外では増益だったわけですが、実は米州でも為替の影響が12億円ほどマイナスに働いていただけであり、実質的には+2億円となっている事が分かります。

ヤクルトは海外進出がかなりうまくいっている企業で、コロナ禍でも好調を維持しているようですね。

世界中で健康志向が高まっているようなので、そうなればヤクルトは強いですから海外事業はまだまだ期待できそうです。

続いてこちらの資料をご覧ください。

ヤクルトは売上で海外比率が39.7%まで高まっている事が分かります。

一方利益面では海外比率が60%もあります。

売上では26%ほどのアジアオセアニアが利益では日本市場以上の40パーセントも占めている事も分かります。

つまり海外事業、特にアジアオセアニアの利益率は日本と比べ明らかに高いという事です。

また売上本数を見てみると海外での売上が2000万本、日本では968万本と日本は海外の半分以下だという事が分かります。

先ほど見た通りで売上高でみると国内事業が51.6%を占めています、という事は日本の方が単価が高いという事ですね。

つまり海外事業は単価が安いにも関わらず、利益率は高いという優良事業だという事です。

今後は海外事業が成長していけば、大きな利益の向上が期待できますね。

また利益率がどうして高いのかというと海外でも日本のようにヤクルトレディがヤクルトを届けているので、もちろん人件費が安いという事もあるのでしょう。

ただ一番の要因としては流通網が整備されていないという事が考えられます。

どうすれば最もコスパが良くなるかというと、1人がたくさん届ける事です。なんかめちゃくちゃ当たり前の事を偉そうに言ってしまいました。

米州事業のメキシコやアジア・オセアニア各国では、まだまだ流通網が整備されていない地域があります、そういった地域に住んでいる方からすると、流通が整備されておらず商品を届けてくれるというのは非常に便利なはずです。

となるとサービス提供地域での利用率が高いはずで、近隣での購入者が多く1人がたくさんのところに届けられるので利益率が高いと考えられます。

つまり、日本では通用しなくなってきた機能としての流通網がまだまだ効いているということですね。

いまはアジア各国では日本以上にECが発達している国は多数ありますが、まだまだ都市部だけという感じで地方部にはいきわたっていませんので、しばらくの間は海外事業は好調を維持できるのではないでしょうか。

また、医療品事業では薬価の引き下げや、主要製品の「エルプラット」の特許切れによってジェネリックへの代替の動きがあり、減収減益となったようです。

これはどちらの要因も長期的に影響が出そうですので、業績の悪化が続きそうです。

という事で日本市場では、ヤクルトレディの正社員化を含めコストが増加してしまうので業績は悪化しそう。

しかし正社員化によって在籍期間が長くなると、顧客も長期化して安定的に利益を出せるはずですので悪化しつつも業績は安定しそう。

海外事業は利益率も高く健康志向の高まりも含め、まだまだ好調で伸びそう。

医薬品事業は、ジェネリックへ切りかえ単価の引き下げで悪化が続きそう。

全体では日本市場と医薬品の悪化を海外がまかなう形になるので、大きな業績の向上はないながらも利益率の高い海外がけん引することで業績は安定して成長する事を予測します!!

この記事が気に入ったらサポートをしてみませんか?